Dal 4 luglio 2017, l’articolo 49 del dlgs 231/2007 “Limitazioni all’uso del contante e dei titoli al portatore” vieta l’emissione di nuovi libretti al portatore. I vecchi libretti saranno eliminati entro il 31 dicembre 2018

Secondo il novellato articolo 49 del dlgs 231/2007 “Limitazioni all’uso del contante e dei titoli al portatore”, a partire dal 4 luglio 2017, ovvero dal primo martedì del mese che sta per iniziare, non sarà più possibile detenere un libretto “al portatore” bancario o postale. Proviamo a capire qualcosa in più.

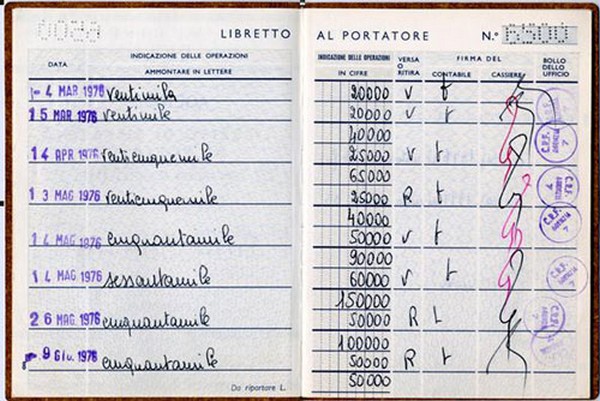

Cosa è il libretto al Portatore

Si tratta di un Libretto intestato esclusivamente a chi ne richiede l’apertura. Chiunque detenga un Libretto al Portatore può effettuare versamenti e prelievi semplicemente presentando un documento di riconoscimento valido.

Si tratta di un Libretto intestato esclusivamente a chi ne richiede l’apertura. Chiunque detenga un Libretto al Portatore può effettuare versamenti e prelievi semplicemente presentando un documento di riconoscimento valido.

Perchè il libretto a portatore viene eliminato

Tale libretto, secondo il decreto legislativo 90/2017 di recepimento della IV direttiva europea sul risparmio (e dunque, le nuove norme anti riciclaggio internazionale e di prevenzione al finanziamento sul terrorismo), non sarà più legale.

Con il libretto al Portatore, non viene effettuata la verifica della clientela, non si sa chi agisce e chi eventualmente, è il titolare effettivo, dal momento che tali titoli di credito possono essere utilizzati da chiunque lo detenga al momento del prelievo o del deposito presso lo sportello della Banca o della Posta.

Al fine di limitare le possibilità di movimenti e di riciclaggio, negli anni son stati imposti dei limiti al denaro che è possibile depositare su libretto. Il decreto salva-Italia 201/2011 (articolo 12), aveva imposto una riduzione da 2.500 a 1.000 euro, del limite per l’apertura e il trasferimento dei libretti (bancari e postali) e dei titoli al portatore.

Seconda la norma, tutti i libretti al portatore che registravano un saldo superiore a 999,99 euro avrebbero dovuti essere regolarizzati entro il 31 marzo 2012. Chi non lo ha fatto (e sono in tanti) si è visto recapitare una multa di minimo 3 mila euro.

Quanto vale un libretto a portatore?

Nonostante i tetti al contenuto, però, i libretti al portatore sono ancora molto utilizzati in Italia. Per comprendere quanto stiamo dicendo, basta dare uno sguardi al bilancio al 31 dicembre scorso di Poste italiane, secondo cui i libretti al portatore valgono ancora 119 miliardi di euro.Dobbiamo però dire anche che, attualmente, la grande maggioranza dei libretti di risparmio in circolazione è ormai del tipo “nominativo”.

Nonostante i tetti al contenuto, però, i libretti al portatore sono ancora molto utilizzati in Italia. Per comprendere quanto stiamo dicendo, basta dare uno sguardi al bilancio al 31 dicembre scorso di Poste italiane, secondo cui i libretti al portatore valgono ancora 119 miliardi di euro.Dobbiamo però dire anche che, attualmente, la grande maggioranza dei libretti di risparmio in circolazione è ormai del tipo “nominativo”.

Quali le altre possibilità?

A dire quali le forme di libretti ammessi è la stessa norma. “A decorrere dall’entrata in vigore della presente disposizione è ammessa esclusivamente l’emissione di libretti di deposito, bancari o postali, nominativi ed è vietato il trasferimento di libretti di deposito bancari o postali al portatore che, ove esistenti, sono estinti dal portatore entro il 31 dicembre 2018”, si legge nell’articolo 3 del dlgs 90/2017 in Gazzetta Ufficiale, infatti, l’articolo 49 del decreto legislativo 21 novembre 2007 n. 231 – su “Limitazioni all’uso del contante e dei titoli al portatore”.

Quindi, chi interessato all’apertura di un nuovo libretto, deve sapere che banche e uffici postali potranno proporre ai risparmiatori solo libretti su cui ci sarà l’obbligo di controllo e identificazione per capire chi sia il titolare. Il libretto nominativo, in pratica, viene intestato al soggetto titolare, che deve gestirne personalmente i movimenti (versamenti e prelievi di denaro).

Cosa deve fare chi ha un libretto a portatore?

Chi ha un libretto a portatore, può tenerlo sino al 31 dicembre 2018, a patto che i legittimi possessori facciano “emergere” in trasparenza il loro contenuto.

Stop a libretti e conti risparmio in forma anonima

Sempre il novellato articolo 49 del dlgs 231/2007, “Limitazioni all’uso del contante e dei titoli al portatore”, stabilisce il divieto di conti e libretti di risparmio in forma anonima: “L’apertura in qualunque forma di conti o libretti di risparmio in forma anonima o con intestazione fittizia è vietata”. E anche: “L’utilizzo, in qualunque forma, di conti o libretti di risparmio in forma anonima o con intestazione fittizia, aperti presso Stati esteri, è vietato”.

Sempre il novellato articolo 49 del dlgs 231/2007, “Limitazioni all’uso del contante e dei titoli al portatore”, stabilisce il divieto di conti e libretti di risparmio in forma anonima: “L’apertura in qualunque forma di conti o libretti di risparmio in forma anonima o con intestazione fittizia è vietata”. E anche: “L’utilizzo, in qualunque forma, di conti o libretti di risparmio in forma anonima o con intestazione fittizia, aperti presso Stati esteri, è vietato”.

Stop al riciclaggio: una società senza contante

Limiti ai libretti a parte, una soluzione anti-riciclaggio e anti finanziamento al terrorismo potrebbe essere quella di un utilizzo sempre maggiore delle carte di credito, al posto del contante. I pagamenti digitali hanno numerosi vantaggi di carattere sociale, quale la lotta all’evasione fiscale o ai commerci illeciti.

Al momento, però, l’Italia sembra esser destinata a rimanere la Cenerentola dei pagamenti elettronici. Oggi, come scrivono gli esperti del The European House – Ambrosetti, il contante in circolazione vale l’11,2% del Pil nazionale, più o meno 190 miliardi, grazie a una crescita dell’uso di banconote del 6,9% negli ultimi due anni. E tra costi diretti legati alla gestione del cash in circolo e costi collaterali, come quelli legati all’evasione o al mancato supporto alla trasformazione digitale, il contante rappresenta oggi una vera piaga per un Paese.