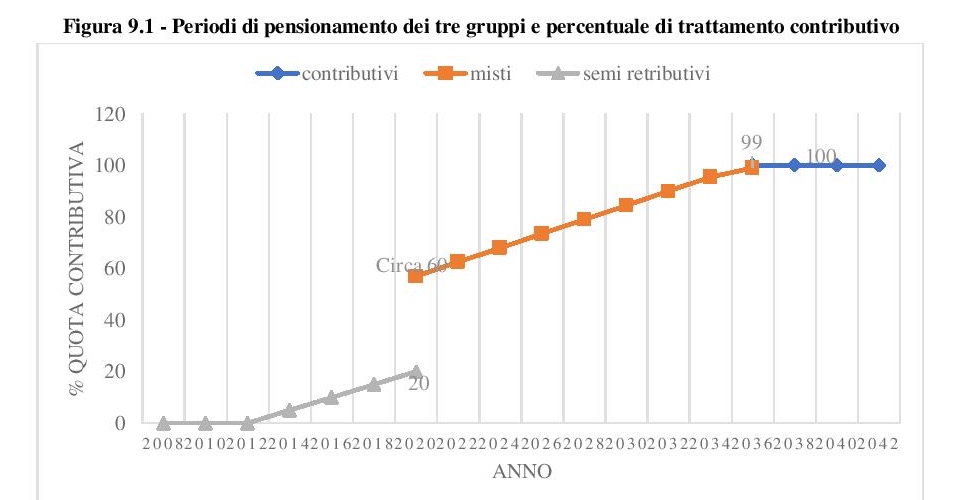

La spesa pensionistica di natura previdenziale sta portandosi su una traiettoria di equilibrio favorita in ciò da una serie di fattori: un contenimento del numero dei pensionati per via dell’inasprimento dei requisiti per l’accesso alla pensione; una riduzione del numero delle pensioni prevalentemente finanziate dalla GIAS a soggetti andati in pensione negli anni Ottanta/Novanta con poche contribuzioni; con l’introduzione nel 2012 del contributivo pro rata, i nuovi pensionati hanno prestazioni più correlate ai contributi (a differenza di quelle retributive soprattutto ante 2000/2005) e percepiranno la pensione a età maggiori. Infatti, i cosiddetti “retributivi puri” cioè quelli che avevano più di 18 anni di contribuzione al 31/12/1995 e che oggi definiremo “semi retributivi” poiché dal 01/01/2012 sono passati, pro rata, al metodo di calcolo contributivo, si esauriranno con le ultime uscite intorno al 2020, con una quota di pensione contributiva attorno al 20% (un quinto della pensione). A partire da questa data inizieranno a uscire i “misti” che al 31/12/1995 avevano meno di 18 anni di anzianità contributiva, iniziando da quelli che di anni ne avevano circa 17; per questi la quota di pensione contributiva sarà pari al 60% circa. Questa platea di lavoratori si esaurirà attorno al 2036/2037 con quote di pensione calcolate a contributivo che per l’ultimo scaglione arriverà al 99% dell’intera prestazione. I contributivi puri (inizio attività dal 01/01/1996) matureranno i primi requisiti pensionistici dal 2036.

Parallelamente si evidenzia un aumento del numero degli occupati che potrebbe portare il rapporto attivi/pensionati a superare l’1,5 già nei prossimi anni. Del resto, partendo da un tasso di occupazione prossimo al 58%, che ci relega spesso agli ultimi posti delle classifiche europee sia complessive sia relative alle donne e ai giovani, ci si aspetta dal Governo un impegno in politica industriale, snellimento della burocrazia, riforma delle procedure del processo civile e incentivi all’occupazione che ci portino almeno al 65%. Questo valore resta comunque lontano dagli obiettivi di Lisbona 2 che prevedono entro il 2020 che il 75% delle persone di età compresa tra 20 e 64 anni debbano avere un lavoro.

Un siffatto incremento dell’occupazione è confermato anche dalle previsioni della RGS che intorno al 2040 (scenario di base) stima il tasso di occupazione intorno al 66% (62% in base allo scenario EPCWGA). Se si guarda invece alle previsioni Istat, il periodo più critico sotto il profilo della composizione per età della popolazione è molto probabilmente quello a ridosso del 2045 quando la popolazione in età attiva scenderebbe al 54,3% del totale (range tra il 52,8 e il 55,8%), con un’età media della popolazione salita nel frattempo a 49,7 anni (scenario mediano). In questa ipotesi, un tasso di occupazione del 66% potrebbe non essere sufficiente a garantire un equilibrio strutturale dei conti, ma se, recuperando una parte consistente di popolazione inattiva, si arrivasse al 70% di tasso di occupazione, si riuscirebbe a superare il periodo di difficoltà in cui lo sbilanciamento strutturale in favore delle età anziane raggiungerebbe il suo culmine con il 33,7% di ultra65enni, grazie al fatto che le coorti del baby boom nazionale, ancora quelle numericamente più rilevanti, transiteranno in tale fase nelle classi di età comprese tra i 69 e gli 83 anni.

Verso il 2037/2040 quando il rapporto spesa/Pil secondo la RGS dovrebbe iniziare a crescere, il livello di disoccupazione si dovrebbe assestare al 6% (scenario di base e 8,1% EPC-WGA) in quanto le uscite dal mondo del lavoro saranno superiori alle entrate per via del calo delle nascite (attestatosi in questi anni tra i 474-486 mila del 2016 e del 2015). Tuttavia, sempre secondo queste previsioni, il tasso di fertilità si dovrebbe assestare tra l’1,5% e l’1,6% (abbastanza in linea con gli altri Paesi europei); la riduzione della disoccupazione, oltre a produrre un più che probabile aumento dei redditi da lavoro dovuti alla riduzione dell’offerta, dovrebbe ridurre la spesa per ammortizzatori sociali e incrementare il flusso di entrate contributive.

Anche la produttività totale dei fattori (PTF) dovrebbe aumentare passando dal negativo (-0,2% del 2020) a circa l’1,5% (leggermente meno nelle previsioni RGS e EPC-WGA) proprio in seguito alle politiche indicate precedentemente.

Per contro la spesa per assistenza, come si è evidenziato più volte, rischia di andare fuori controllo anche a causa della eccessiva competizione politica che la incrementa di anno in anno (si veda il recente aumento delle quattordicesime mensilità e l’introduzione del REL) senza peraltro armonizzare le norme di accesso e prevedere forme di controllo efficaci attraverso il casellario centrale dell’assistenza, mai partito, che potrebbe generare migliore allocazione delle risorse e risparmi.

Non ultimo e legato al punto precedente oltre ad un maggiore e serrato controllo sull’evasione fiscale e contributiva (difficile pensare che il settimo Paese industrializzato abbia oltre il 50% dei pensionati assistiti) e ad un maggiore controllo delle erogazioni assistenziali (non è azzardato ipotizzare oltre 5 miliardi strutturali di risparmio annui razionalizzando tale spesa) occorre riclassificare bene la spesa tra previdenziale (le pensioni) e assistenziale.

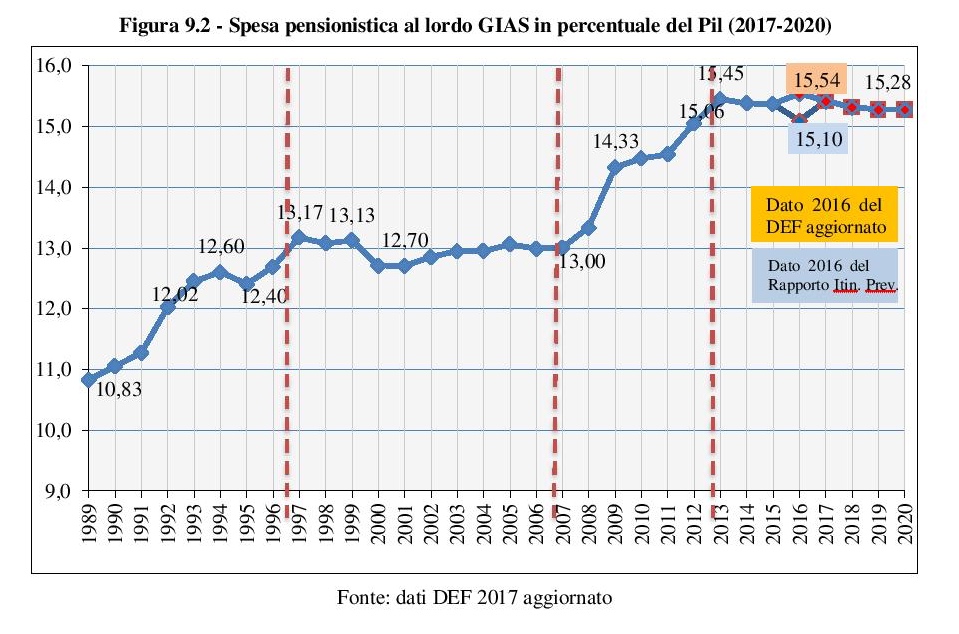

Alla luce di queste considerazioni il rapporto spesa pensioni previdenziali/Pil non dovrebbe presentare problemi nel lungo termine. Nel biennio 2017/18 la spesa pensionistica al netto GIAS (sulla base dei preventivi di bilancio “assestati” e del DEF 2017 aggiornato) si dovrebbe attestare a circa 220 miliardi nel 2017 e 222 miliardi nel 2018. La GIAS resta sui valori del 2016 mentre le entrate contributive sono previste in 198,4 miliardi per il 2017 e 200,7 miliardi per il 2018. Il saldo previdenziale al netto GIAS sarà dunque pari a 21,6 miliardi per il 2017 e poco meno per l’anno successivo. Secondo i dati del MEF (DEF 2017 aggiornato), nel medio periodo il rapporto spesa/Pil si ridurrà almeno fino al 2020.

Procedendo con politiche di sviluppo nei prossimi anni, quindi con una prospettiva di crescita del Pil maggiore della crescita media sperimentata per i sette lunghi anni di crisi cominciati dal 2008, il rapporto dovrebbe decrescere ancora leggermente, o almeno rimanere stabile. Nel medio-lungo termine, a partire dal 2030/2037 ci dovrebbe essere una crescita del rapporto influenzata dallo scenario Istat più sopra indicato il che produrrebbe una “gobba” che nelle previsioni RGS fino al DEF 2017 sembrava scongiurata. Come dicevamo, sarà compito della politica governare quest’ultima fase di “rischio” tra il 2037 e il 2045 con opportune politiche tendenti a favorire la produttività, ridurre la “fuga di cervelli” realizzando condizioni competitive di sviluppo e incentivazione dell’occupazione. Sarebbe opportuno inoltre dare maggiore certezza ai lavoratori (e anche ai pensionati) evitando interventi sulle pensioni (mancata indicizzazione delle pensioni previdenziali all’inflazione, o l’applicazione di contributi di solidarietà) che potrebbero disincentivare la regolare contribuzione.

Relativamente alle pensioni previdenziali connotate da lunghe durate contributive, occorre fare qualche riflessione sul rapporto durata del periodo di attività/tempo medio di quiescenza. Con l’elevazione a 67 anni dell’età di pensione dal 2019 (in anticipo di 2 anni sul 2021 come previsto dalla Monti-Fornero) e con una aspettativa di vita a 65 anni di 20 anni e 7 mesi (19,1 gli uomini e 22,3 per le donne), per i maschi il tempo di pensione si riduce a 17 anni e 1 mese con ulteriori 3 anni e 2 mesi di eventuale reversibilità, per un totale di 20 anni e 4 mesi. Se si tiene conto che un rapporto equilibrato tra lunghezza attesa del periodo di quiescenza e durata della vita contributiva è pari al rapporto tra aliquota di contribuzione e tasso di sostituzione tra pensione e reddito da lavoro, utilizzando i valori relativi ai lavoratori dipendenti con carriere lunghe, si vede che, dopo le riforme, considerando anche le rivalutazioni dei contributi, siamo ormai al limite.

Relativamente alle pensioni previdenziali connotate da lunghe durate contributive, occorre fare qualche riflessione sul rapporto durata del periodo di attività/tempo medio di quiescenza. Con l’elevazione a 67 anni dell’età di pensione dal 2019 (in anticipo di 2 anni sul 2021 come previsto dalla Monti-Fornero) e con una aspettativa di vita a 65 anni di 20 anni e 7 mesi (19,1 gli uomini e 22,3 per le donne), per i maschi il tempo di pensione si riduce a 17 anni e 1 mese con ulteriori 3 anni e 2 mesi di eventuale reversibilità, per un totale di 20 anni e 4 mesi. Se si tiene conto che un rapporto equilibrato tra lunghezza attesa del periodo di quiescenza e durata della vita contributiva è pari al rapporto tra aliquota di contribuzione e tasso di sostituzione tra pensione e reddito da lavoro, utilizzando i valori relativi ai lavoratori dipendenti con carriere lunghe, si vede che, dopo le riforme, considerando anche le rivalutazioni dei contributi, siamo ormai al limite.

Sono quindi preferibili politiche che tendano a premiare il “lavoro”, la “fedeltà contributiva” e le lunghe carriere per cui l’indicizzazione dell’età di pensionamento alla aspettativa di vita resta un requisito irrinunciabile per gli equilibri del sistema (soprattutto per le pensioni di vecchiaia con carriere brevi e per quelle assistenziali), ma occorre altresì reintrodurre elementi di flessibilità in uscita ripristinando le caratteristiche della l.335/1995.

A tal fine si dovrebbe in prima battuta sganciare l’anzianità contributiva dall’aspettativa di vita (una caratteristica solo italiana introdotta con la riforma Fornero) prevedendo un massimo di 41anni e mezzo di contribuzione con un massimo di 3 anni di contributi figurativi e un’età minima di 63 anni d’età. È scarsamente equo (e, si potrebbe dibattere, forse anche poco costituzionale) immaginare che un lavoratore possa accedere alla pensione con solo 20 anni di contributi e 67 anni di età (magari facendosi integrare la prestazione per via della modesta pensione a calcolo) e che un altro con oltre il doppio dei contributi e senza rischi di integrazioni a carico dell’erario, debba lavorare per oltre 43 anni (nel 2019). Salvo casi certificati nel corso dei versamenti contributivi, (come accade in molti paesi europei, si dovrebbe controllare chi oltre una certa età non dichiara redditi né paga contributi e imposte) sarebbe preferibile aumentare l’età di pensionamento per coloro che (salvo motivi d’impedimento) non raggiungano in 67 anni di vita almeno 1,2 volte l’importo della pensione minima. Considerando poi che il metodo contributivo ha in sé le caratteristiche della flessibilità in uscita per via dell’applicazione dei coefficienti di trasformazione del montante in rendita, si potrebbe prevedere un range di uscita tra i 63 e i 70 anni con almeno 37 anni di anzianità contributiva di cui massimo 3 figurativi. L’ipotesi di flessibilità strutturale, salvo i casi conclamati di lavori usuranti (peraltro già previsti da tempo nella legislazione) e alcuni lavori cosiddetti “gravosi”, appare più sicura e equa rispetto all’applicazione di misure selettive (che spesso scontentano tutti).

Per i contributivi puri il coefficiente di 2,8 volte l’assegno sociale dovrebbe essere ridotto a 1,5% per evitare di favorire solo i redditi medio alti; si potrebbe da ultimo prevedere uno sconto per le donne in funzione della maternità di massimo 3 anni sull’esempio di quanto già previsto dalla citata l.335/1995. La cosiddetta “decontribuzione” dovrebbe essere eliminata poiché oltre che essere poco educativa è assai costosa (si veda la quota annuale a carico GIAS e GPT) offrendo invece schemi di super deducibilità dei costi del nuovo assunto ipotizzando una deducibilità fiscale pari al 130% del costo totale del nuovo assunto per primo anno e poi un 5% in meno per i successivi 5 anni.

Con l’incremento delle età di pensionamento occorre anche ripensare l’intera organizzazione del lavoro ferma da noi a oltre 20 anni fa. Per esempio, un poliziotto non può restare sul campo da quando entra in polizia a 24 anni fino a 65; in altri paesi, dopo i 50 anni, l’organizzazione prevede che il soggetto passi gradualmente a compiti di intelligence, poi di ufficio e infine alla pensione. Altro esempio sono i ballerini che possono ritirarsi a 46 anni così come altre categorie di lavoratori.

Con gli anni si può essere più utili trasferendo esperienze e competenze anche perdendo in parte il salario accessorio al fine di restare competitivi con i nuovi entrati. Inoltre, occorre riprogettare l’invecchiamento attivo: da pensionati si può essere ancora utili a sé stessi, alla propria famiglia e alla società pur dedicando maggior tempo ai propri hobbies e al tempo libero. Come? Trasferendo esperienze e mestieri ai giovani, mettendo la saggezza e il buon senso a servizio della politica e nella vita civile, con piccoli lavori utili (mantenimento della pulizia e del decoro nei propri quartieri, aiuole, attraversamenti in prossimità delle scuole, nonni elettivi, ecc..), ma anche aiutando chi sta peggio o non è autosufficiente; recuperando cibi dai negozi la sera (si evita di buttare cibo nella spazzatura riducendo i costi di smaltimento) per utilizzarlo per sé e per gli altri. Dove? Qui sta il punto: gli enti locali devono farsi promotori dell’invecchiamento attivo evitando la “comoda” prassi di distribuire sussidi senza troppi controlli realizzando, a esempio, i quadranti cittadini operativi (dove gli “anziani” operano come fosse casa loro); i centri di ritrovo con case per giovani coppie e anziani con vantaggi economici molti più elevati rispetto al contributo sulla pensione e soprattutto vantaggi sociali elevati con meno solitudine e più solidarietà.

Infine, va benissimo l’introduzione dell’APE ma per risolvere al meglio la maggior parte delle situazioni senza gravare di eccessivi costi la collettività, si possono utilizzare i “fondi di solidarietà” che in oltre vent’anni hanno dato ottima prova quale strumento di flessibilità e sostegno per categorie svantaggiate e espulse dal mercato del lavoro.