Gli Stati Uniti si stanno finalmente scrollando di dosso gli ultimi effetti della crisi finanziaria globale e l’economia mondiale sta tornando in salute. Entrambi questi fattori favoriscono un’accelerazione dell’inflazione statunitense nel breve termine e in misura maggiore rispetto a quanto gli investitori potrebbero immaginare, sebbene la recente volatilità del mercato suggerisca un risveglio non privo di rischi.

E poiché i fattori che frenano l’inflazione non rientrano nel calcolo dell’indice dei prezzi, soprattutto i prezzi delle materie prime e i movimenti dei tassi di cambio, esiste un rischio significativo che il PCE (l’indice relativo alle spese personali), la misura della pressione sui prezzi preferita dalla Fed, possa salire bruscamente nei prossimi trimestri.

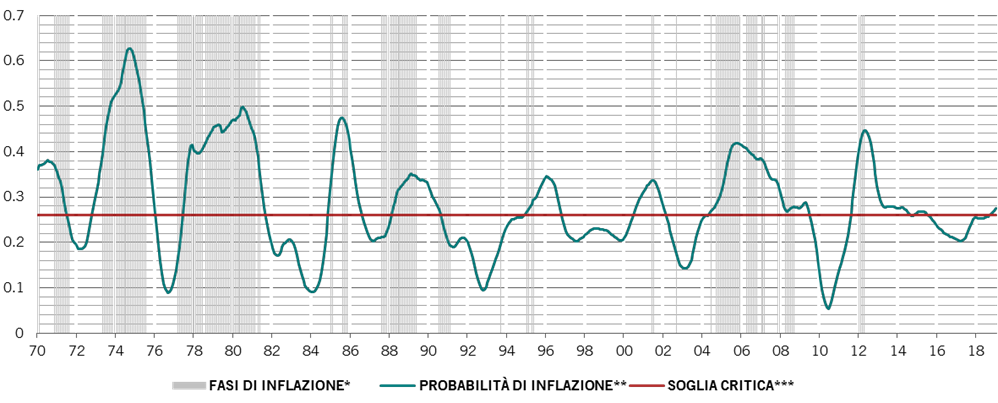

Sulla base di un’analisi di 30 fattori in cinque categorie che consideriamo le fonti primarie della pressione inflazionistica, riteniamo che vi sia una possibilità su quattro che l’inflazione superi l’obiettivo della Fed del 2% fissato per quest’anno, la più alta probabilità dal 2014.

Probabilità che l’inflazione core aumenti oltre il 2%

LA CURVA DI PHILLIPS DEVIATA

Per capire perché l’inflazione sta tornando, vale la pena di considerare innanzitutto perché è sparita. La risposta sta nelle insolite circostanze economiche che sono prevalse all’inizio della crisi finanziaria globale.

Di norma, dopo che la è scesa al di sotto di un certo livello, il cosiddetto output gap, ovvero la differenza tra la produzione effettiva e potenziale di un’economia – è azzerato e l’inflazione inizia a crescere. In parte, ciò avviene in quanto i datori di lavoro competono per un numero di lavoratori disponibili sempre più ridotto, aumentando gli stipendi, che, di conseguenza, vengono spesi in merce. Dopo un certo punto, una maggiore spesa conduce all’aumento dei prezzi. Questa relazione è nota con il nome di curva di Phillips. Poiché di recente questa relazione non ha funzionato, alcuni economisti ritengono che stia diventando irrilevante: l’indice statunitense PCE (relativo alle spese personali) esclusi cibo ed energia è cresciuto di solo l’1,5% annuo a dicembre, un dato ben inferiore al suo obiettivo del 2%, anche se la disoccupazione è prossima al suo livello minimo.

Potremmo affermare che esistono due chiare spiegazioni al recente bizzarro comportamento della curva di Phillips. La prima è costituita dai livelli molto bassi di inflazione all’inizio dell’ultima recessione e la seconda dalla globalizzazione.

Curve Phillips negli Stati Uniti nel periodo 1960-2017, quando il tasso d’inflazione era inferiore al 2,5%

Fonte: Pictet Asset Management, CEIC, Datastream. Dati dal 01.01.1960 al 01.01.2018.

Quando la crisi finanziaria globale è scoppiata nel 2008, l’inflazione era a livelli storicamente bassi rispetto all’inizio delle precedenti crisi economiche.

Ciò ha reso più difficile per le aziende e i dipendenti reagire al calo della domanda nel modo tradizionale, ritardando gli aumenti dei prezzi e frenando le rivendicazioni salariali. Di norma, i periodi di recessione finiscono quando le merci e i lavoratori diventano convenienti al punto da stimolare la domanda. Maggiore è il tasso d’inflazione iniziale, minor tempo occorrerà per questo aggiustamento.

Un’inflazione di partenza bassa rallenta l’adeguamento. Lo si potrebbe accelerare con un taglio dei prezzi, ma questa manovra è dolorosa dal punto di vista psicologico. In altre parole, i prezzi tendono a rimanere più fissi verso il ribasso che verso il rialzo, e questa è una ragione per la quale le economie raramente scivolano nella deflazione totale. Come conseguenza di prezzi così poco mobili, la curva di Phillips ha iniziato a comportarsi in modo strano.

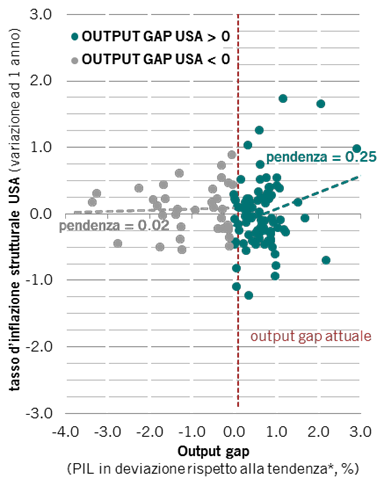

Nei periodi in cui l’inflazione correva oltre il 2,5%, la curva di Phillips si è comportata secondo quanto previsto dalla teoria: un’economia forte è associata ad aumenti dei prezzi più veloci e viceversa. Ma quando l’inflazione è scesa al di sotto del 2,5% e la disoccupazione è cresciuta (ovvero quando si è verificato un output gap negativo), la curva di Phillips si è appiattita: i prezzi non sono scesi anche se la manodopera era abbondante e la crescita debole.

UN FENOMENO GLOBALE

Ma una bassa inflazione di partenza è solo uno dei fattori che spiegano l’enigma della curva di Phillips. La globalizzazione è un altro.

Quando per la prima volta William Phillips descrisse la relazione tra disoccupazione e salari nel 1958, prendeva in considerazione un’economia singola e isolata, quella britannica. E questo è il modo in cui da allora la curva di Phillips è stata generalmente analizzata. Ma in un momento in cui i mercati delle merci e del lavoro sono più globali, occorre un approccio diverso. In un mondo di consegne immediate che travalica non solo i confini nazionali, ma addirittura i continenti, non ha più senso ragionare solo in termini di condizioni economiche locali. Le catene di approvvigionamento globali e ancor più il commercio tra i Paesi significano che occorre considerare l’output potenziale in un’ottica internazionale.3 Allo stesso modo, la carenza di manodopera di un Paese può essere colmata dalla disponibilità di un altro.

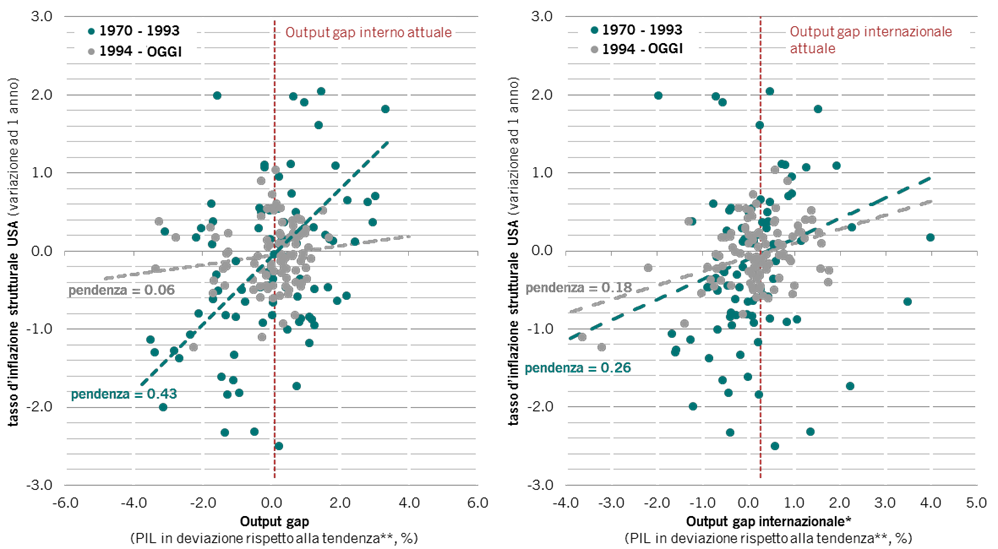

Sebbene la tendenza verso la globalizzazione abbia rallentato nel decennio scorso, c’è un valido motivo per considerare gli effetti internazionali mentre si analizza la curva di Phillips. Abbiamo esaminato due periodi, quello del 1970-93, quando la globalizzazione era relativamente minore, e dopo il 1994, a partire dal quale il comunismo e l’autarchia erano stati abbandonati nella maggior parte del mondo. Per ciascuno dei periodi abbiamo analizzato la curva di Phillips degli Stati Uniti in riferimento all’output gap degli Stati Uniti e all’output gap globale. Abbiamo scoperto che i salari negli Stati Uniti reagivano alla disoccupazione negli Stati Uniti quando il Paese era meno aperto al commercio globale. Al contrario, sono relativamente più sensibili alle condizioni dell’economia internazionale dopo l’avvio della globalizzazione.

La curva di Phillips statunitense sugli output gap interno e internazionale in due periodi separati

Fonte: Pictet Asset Management, CEIC, Datastream. Dati dal 01.01.1970 al 01.02.2018.

Il dato significativo è che la crescente internazionalizzazione degli Stati Uniti dal 1994 ha significato che l’inflazione statunitense non è più solo un fenomeno nazionale, ma che è sempre più influenzata da fattori globali.

Quindi la disoccupazione statunitense in discesa è meno collegata alle pressioni sui prezzi interne. E per la stessa ragione, un output gap globale in contrazione avrà un impatto relativamente maggiore sull’inflazione statunitense.

UN ASSEDIO SU DUE FRONTI

L’economia statunitense si è fatta largo attraverso le ultime pressioni deflazionistiche. Dopo quasi un decennio di inflazione contenuta ma positiva, il divario tra il punto in cui i prezzi dovrebbero essere e dove sono si è ampiamente ridotto.

Inoltre, anche l’output gap mondiale è pressoché svanito, all’interno di una solida crescita globale, che probabilmente eserciterà un effetto maggiore sull’inflazione statunitense. Tra i primi segnali vi saranno con buone probabilità gli aumenti relativamente bruschi dei salari statunitensi e il netto rimbalzo dei prezzi delle materie prime, con il petrolio in testa.

Gli investitori e i policymaker sono ormai così abituati ad una bassa inflazione che questa inversione potrebbe rivelarsi una spiacevole sorpresa. L’inflazione non è morta. Ha solo dormito per un po’.