Widiba lancia la filiale di virtuale: basta un visore per entrare in banca

La finanza tecnologica avanza, a ritmi davvero impressionanti. Le nuove piattaforme online di Fintech eliminano il limite del luogo e del tempo, permettendoci di aprire conti correnti, controllare i movimenti e fare altre operazioni stando seduto il divano di casa, magari alle 3.00 di notte.

A fare i conti con l’innovazione sono anche le Banche tradizionali, che per stare al passo con i tempi, danno vita a nuove soluzioni e nuove piattaforme. È il caso di Widiba, che fa capo a Monte dei Paschi di Siena e che ha deciso di inaugurare 250 filiali vituali. Ma andiamo per gradi.

Cosa è Widiba

Widiba è la piattaforma online di Fintech che fa capo alla Banca Monte dei Paschi di Siena, che ha debuttato sul territorio nel 2014.

Dopo un solo anno la piattaforma contava oltre 150 mila utenti, che hanno contribuito concretamente alla sua nascita: dall’ideazione e selezione del nome (WIse-DIalog-BAnk) alla proposta di 3.500 idee che si sono trasformate in servizi e prodotti che vengono offerti alla clientela.

Dopo un solo anno la piattaforma contava oltre 150 mila utenti, che hanno contribuito concretamente alla sua nascita: dall’ideazione e selezione del nome (WIse-DIalog-BAnk) alla proposta di 3.500 idee che si sono trasformate in servizi e prodotti che vengono offerti alla clientela.

Widiba è una banca a 360° e anche se non ha delle filiali, i clienti possono sempre contare sulla consulenza professionale dei Personal Advisor.

Widiba pensa a delle filiali virtuali

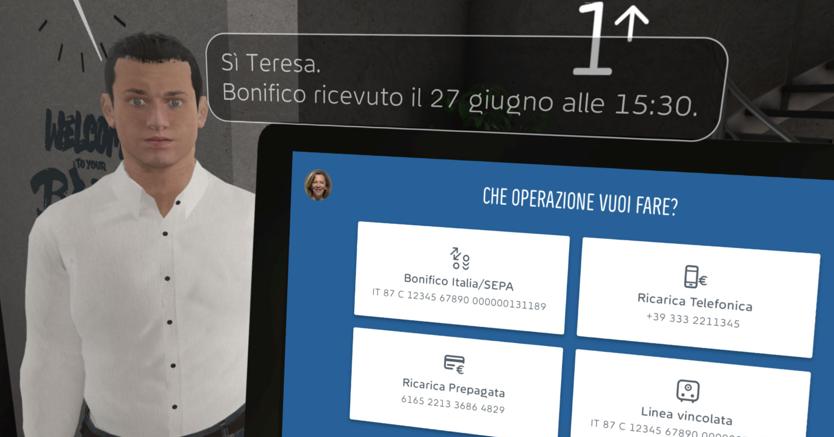

Dobbiamo dire non aveva filiali. Mentre il Monte dei Paschi, da poco nazionalizzato con 5,4 miliardi (il 70% della quota della Banca va allo Stato), è costretta a chiudere ben 600 filiali in Italia per far quadrare i conti, Widiba è la prima piattaforma fintech al mondo a lanciare la filiale virtuale (Widiba Home).

Accedervi è semplice: basterà avere un dispositivo ottico 3D Widiba, infilare il cellulare dietro le lenti, e con una app la filiale magicamente compare davanti ai voi. Nessuna coda da fare, nessun controllo da superare o borsa da lasciare all’ingresso. In pochi secondi ci si ritrova in un’agenzia vera e propria riprodotta virtualmente in ogni suo particolare di arredo, dove sarà possibile controllare il conto o disporre operazioni anche di trading.

“Un’esperienza che fa rivivere la tradizione delle filiali attraverso le tecnologie di ultima generazione. Comandi oculari e vocali che, accompagnati alla presenza di un umanoide, restituiranno un modello di relazione molto semplice e immediato”, si legge sul sito Widiba.

Si parte a novembre 2016 con 250 esemplari, uno per ogni cliente, ma l’obiettivo è distribuire 3.000 dispositivi ottici 3D Widiba nell’arco del 2017.

“Abbiamo incrociato gli ultimi trend della tecnologia, studiato le nuove prospettive e alcuni tra i possibili scenari che impattano il mondo della distribuzione, abbiamo calato tutto nell’industria bancaria, individuando nuovi percorsi che attraverso forme tecnologicamente semplici ed economicamente sostenibili ci permettono di recuperare e restituire fedelmente l’esperienza di una filiale tradizionale”, ha commentato Andrea Cardamone, ad di Widiba.

Oltre la realtà virtuale

Widiba è a lavoro per fare un salto di qualità e andare oltre la realtà virtuale. La piattaforma fintech sta siglando una partnership con Microsoft che consentirà l’utilizzo di HoloLens, ovvero del “primo computer olografico che consente al mondo reale di fondersi con ologrammi virtuali”. Dunque, in futuro, il cliente, tramite una visiera trasparente contattare i consulenti Mps per condividere informazioni e al contempo operare.

Widiba è a lavoro per fare un salto di qualità e andare oltre la realtà virtuale. La piattaforma fintech sta siglando una partnership con Microsoft che consentirà l’utilizzo di HoloLens, ovvero del “primo computer olografico che consente al mondo reale di fondersi con ologrammi virtuali”. Dunque, in futuro, il cliente, tramite una visiera trasparente contattare i consulenti Mps per condividere informazioni e al contempo operare.

Monte dei Paschi chiude 600 filiali fisiche

I nuovi piani di Widiba, coincidono, invece, con la ristrutturazione dell’azienda madre, Il Monte dei Paschi di Siena.

Il nuovo piano industriale 2017-2021 del Monte dei Paschi di Siena prevede “una revisione del dimensionamento di tutte le strutture organizzative del gruppo”. Il nodo principale da risolvere, ora che la Banca è salva è quello degli esuberi.

Mps è costretta ad una cura dimagrante che porterà a una riduzione di circa 5.500 unità entro il 2021 (di cui 4.800 uscite attraverso l’attivazione del Fondo di solidarietà, 450 uscite legate alla cessione/chiusura di attività, 750 uscite derivanti da turnover fisiologico) e la chiusura di 600 filiali su 2000.

E proprio nel piano di risanamento dell’Istituto sarà importante il Fintech. “Widiba avrà un ruolo fondamentale nell’ambito del rilancio del gruppo, e lo farà con iniziative dirompenti e nuove. Nel nostro piano c’è un importante riferimento alla digitalizzazione, concetto che richiede tempo, uomini e soldi”. Widiba, lanciata un anno e mezzo fa quando ad era Fabrizio Viola, ha un margine operativo lordo positivo, ma chiuderà anche il 2017 in perdita, per le spese di investimento; “si tratta di una perdita buona”, ha detto Cardamone.

Sempre meno sportelli fisici?

Mentre il Fintech avanza, gli strumenti classici del mondo finanziario ne pagano le conseguenze: secondo le ultime statistiche pubblicate dalla Banca d’Italia (qui il documento completo), nel 2016 gli sportelli in Italia sono scesi di circa mille unità, a quota 29.000 contro i 30.259 del 2015. Erano 30.723 nel 2014, 31 mila nel 2012 e 33.000 nel 2010. Diminuisce anche il numero delle banche, passate dalle 644 del 2015 alle 604 dello scorso anno. Certo, un peso lo hanno avuto anche le ultime fusioni in corso nel mondo del credito cooperativo e l’assorbimento delle 4 banche fallite a novembre 2015 nel gruppo Ubi. Ma che ci sia lo zampino della tecnologia è innegabile.

Mentre il Fintech avanza, gli strumenti classici del mondo finanziario ne pagano le conseguenze: secondo le ultime statistiche pubblicate dalla Banca d’Italia (qui il documento completo), nel 2016 gli sportelli in Italia sono scesi di circa mille unità, a quota 29.000 contro i 30.259 del 2015. Erano 30.723 nel 2014, 31 mila nel 2012 e 33.000 nel 2010. Diminuisce anche il numero delle banche, passate dalle 644 del 2015 alle 604 dello scorso anno. Certo, un peso lo hanno avuto anche le ultime fusioni in corso nel mondo del credito cooperativo e l’assorbimento delle 4 banche fallite a novembre 2015 nel gruppo Ubi. Ma che ci sia lo zampino della tecnologia è innegabile.

Basta guardare al dato relativo alle operazioni effettuate dall’home banking, ovvero dal proprio pc di casa o ufficio: 36 milioni di operazioni da parte delle famiglie solo nel 2016, 33 milioni nel 2015, 30 milioni nel 2014 e 26 milioni nel 2013. Stesso trend per le imprese, 3,2 milioni lo scorso anno, 3 milioni l’anno prima, 2,7 milioni nel 2014. In tutto, le operazioni svolte a casa o in ufficio lo scorso anno, sono state 45 milioni, contro i 42 milioni del 2015.

Ma sportelli e filiali non spariranno (del tutto)

Eppure, a dispetto degli inequivocabili dati di Bankitalia, c’è chi pensa che alla fine sportelli e filiali non si estingueranno. Roberto Ferrari, direttore generale di CheBanca!, è convinto che il digital banking finirà col cambiare profondamente il mondo bancario. ma che gli sportelli non spariscano del tutto. A dispetto della vulgata digitale, il concetto di filiale bancaria non sparirà dal vocabolario. “Gli sportelli”, afferma Ferrari, “continueranno a esistere, ma sotto un’altra veste. E’ vero che oggi bonifici, giroconti e pagamenti possono fare esclusivamente online. Ma per la consulenza finanziaria, per esempio, sui mutui e prestiti, serve ancora il front office. Alla fine, ci sarà una drastica riduzione delle filiali, anche nel breve termine, ma non spariranno del tutto. Ma quelle che resteranno, cambieranno modo di operare. Più veloci, sicuramente”. D’altronde “sulla consulenza e sui mutui è ancora importante avere un rapporto diretto. Occorre quindi seguire la clientela in modalità multicanale, anche potenziando il canale dei consulenti”, ha affermato Ferrari in una intervista a Start Magazine.

La posta in gioco è comunque molto alta. Vale infatti 200 miliardi, secondo un report di Citigroup, l’intero fatturato generato dai front-office delle banche americane ed europee. Se, come emerge dalle rilevazioni della Banca d’Italia, lo sportello si avvia alla pensione, allora per l’industria del Fintech potrebbe arrivare una vera e propria svolta. Gli istituti di credito tradizionali stanno però reagendo, ma ancora troppo lentamente, soprattutto in Italia, che è al 23esimo posto in Europa nell’utilizzo dell’ebanking, come ha sottolineato tempo fa il governatore della Banca d’Italia Ignazio Visco, invitando i banchieri italiani a rendersi conto che o sfruttano le nuove tecnologie per tagliare i costi e rendere più efficienti i servizi, o saranno scavalcati dagli operatori alternativi più intraprendenti.

La posta in gioco è comunque molto alta. Vale infatti 200 miliardi, secondo un report di Citigroup, l’intero fatturato generato dai front-office delle banche americane ed europee. Se, come emerge dalle rilevazioni della Banca d’Italia, lo sportello si avvia alla pensione, allora per l’industria del Fintech potrebbe arrivare una vera e propria svolta. Gli istituti di credito tradizionali stanno però reagendo, ma ancora troppo lentamente, soprattutto in Italia, che è al 23esimo posto in Europa nell’utilizzo dell’ebanking, come ha sottolineato tempo fa il governatore della Banca d’Italia Ignazio Visco, invitando i banchieri italiani a rendersi conto che o sfruttano le nuove tecnologie per tagliare i costi e rendere più efficienti i servizi, o saranno scavalcati dagli operatori alternativi più intraprendenti.