Se l’Europa vuole davvero puntare ad avere una strategicità geopolitica a livello internazionale deve risolvere alcune criticità: dalla frammentazione politica a quella militare, frammentazione industriale della difesa e della ricerca fino ai limitati investimenti pubblici e difficoltà per gli investimenti privati.

È quanto emerge dallo studio “Peace through security: the strategic role of digital technologies” redatto da Teha Group (The European House – Ambrosetti) in collaborazione con Leonardo, pubblicato lo scorso settembre.

Il rapporto evidenzia la necessità per l’Europa di dotarsi di strumenti e meccanismi che la aiutino a recuperare il gap creatosi nei confronti delle altre grandi potenze mondiali, Stati Uniti in primis, relativamente ad ambiti che svolgono un ruolo centrale nel determinare il posizionamento strategico e il ruolo sul piano geopolitico internazionale di un Paese.

Tutti i dettagli.

DEBOLEZZA NEL SETTORE DIGITALE

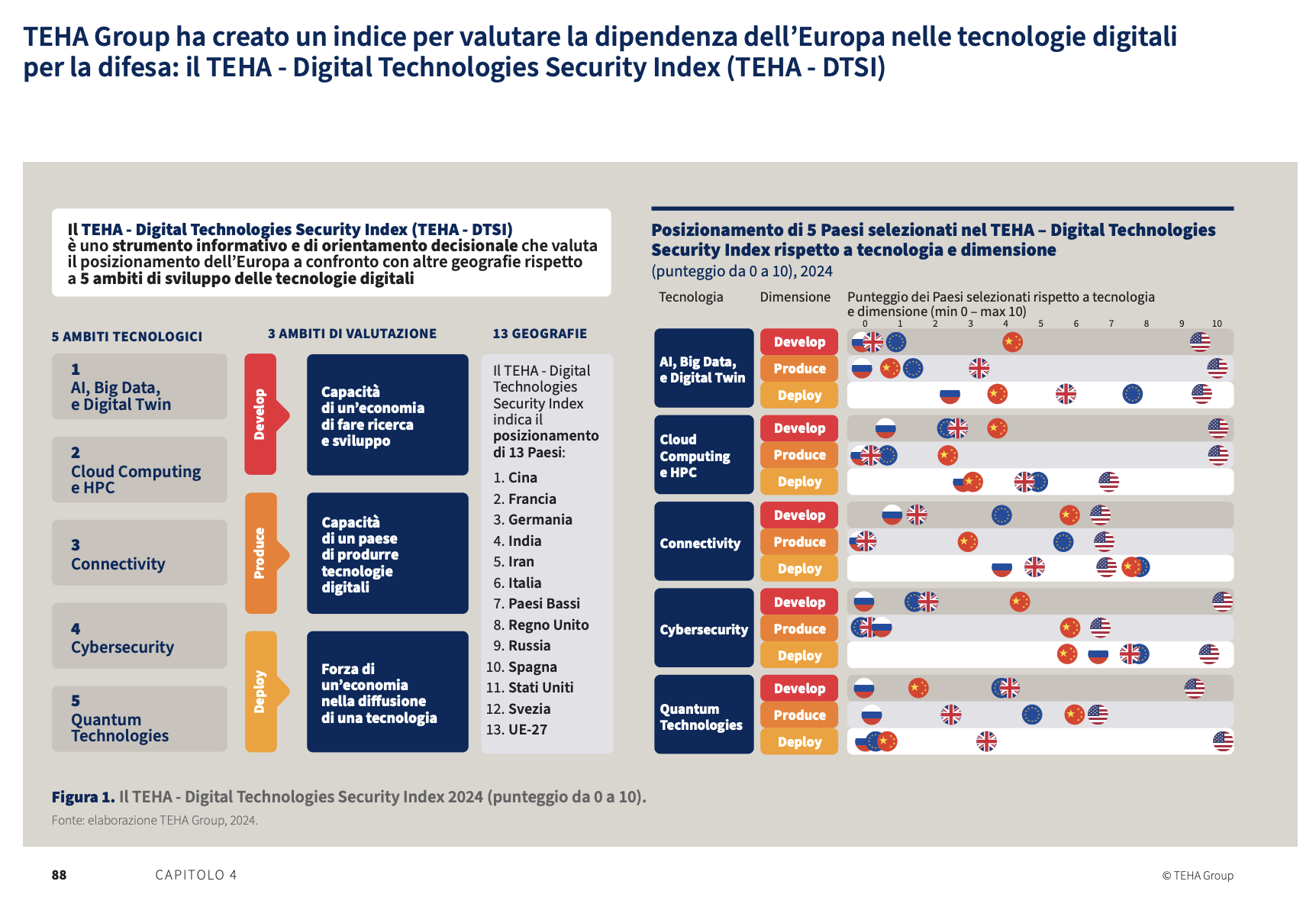

A fronte della centralità delle tecnologie digitali per gli equilibri geopolitici internazionali e la competitività dell’Europa, TEHA Group ha sviluppato il TEHA – Digital Technologies Security Index (TEHA-DTSI). Il TEHA – DTSI è uno strumento informativo e di orientamento decisionale progettato per valutare il posizionamento dell’Europa rispetto ad altre geografie mondiali in cinque ambiti chiave dello sviluppo delle tecnologie digitali: AI, Big Data e Digital Twin, Cloud Computing e HPC, Connectivity, Cybersecurity, Quantum Technologies. Queste tecnologie avranno un ruolo strategico nel garantire un vantaggio competitivo nei domini civili e della difesa.

Analizzando i risultati per ambito tecnologico, l’UE-27 si posiziona in forte ritardo – con un punteggio inferiore a 1,5 – nella capacità di fare R&S e di trasferirne i risultati sul mercato nell’ambito delle tecnologie AI, Big Data, Digital Twin e Cybersecurity (in linea con Russia e UK, ma indietro rispetto a Cina e, soprattutto, agli Stati Uniti). In questa dimensione, l’UE-27 rimane significativamente indietro rispetto agli Stati Uniti, registrando punteggi inferiori a 4, anche nelle altre tecnologie considerate (Cloud Computing e HPC, Connectivity e Quantum Technologies).

In conclusione, l’analisi dei dati rivela una chiara superiorità degli Stati Uniti in tutte le dimensioni e tecnologie analizzate, con punteggi massimi o molto alti che riflettono una leadership consolidata nel settore tecnologico. L’UE27, sebbene competitiva in alcune aree, presenta una performance complessiva significativamente inferiore, suggerendo la necessità di maggiori investimenti in R&S e strategie di implementazione più efficace.

FRAMMENTAZIONE POLITICA

La difesa rappresenta uno dei settori più delicati e complessi all’interno dell’Unione Europea ed è caratterizzata da una marcata frammentazione politica e da un certo grado di protezionismo industriale.

L’ESEMPIO VIRTUOSO DI MBDA

Nonostante la prevalente frammentazione industriale, esistono alcuni esempi virtuosi di cooperazione europea nel settore della difesa. Uno dei casi più emblematici è rappresentato da Mbda Missile Systems. Nato nel 2001, Mbda è il principale consorzio europeo costruttore di missili e tecnologie per la difesa. È una joint venture che coinvolge Airbus (37,5%), BAE Systems (37,5%) e Leonardo (25%), con oltre 15.000 dipendenti in sei paesi.

Mbda è leader europeo nel mercato dei missili e occupa il terzo posto a livello mondiale, dopo Lockheed Martin e RXT. L’azienda è coinvolta in numerosi programmi di cooperazione, come il sistema di difesa aerea a base Aster, impiegato su fregate e su sistemi terrestri come il SAMP/T, il Future Cruise/Anti-Ship Weapon (FC/ ASW) tra Francia e Regno Unito, e il programma di combattimento aereo del futuro (Future Air Combat), che include il Fcas (Future Combat Air System) e il Gcap (Global Combat Air Programme).

VERSO L’INTEGRAZIONE DELLE AZIENDE DELLA DIFESA IN EUROPA

Anche Leonardo e Rheinmetall hanno da poco firmato un accordo per avviare una collaborazione nello sviluppo di piattaforme di difesa comune. Questi possono essere visti come i primi passi verso l’integrazione europea delle aziende della difesa.

FRAMMENTAZIONE MILITARE

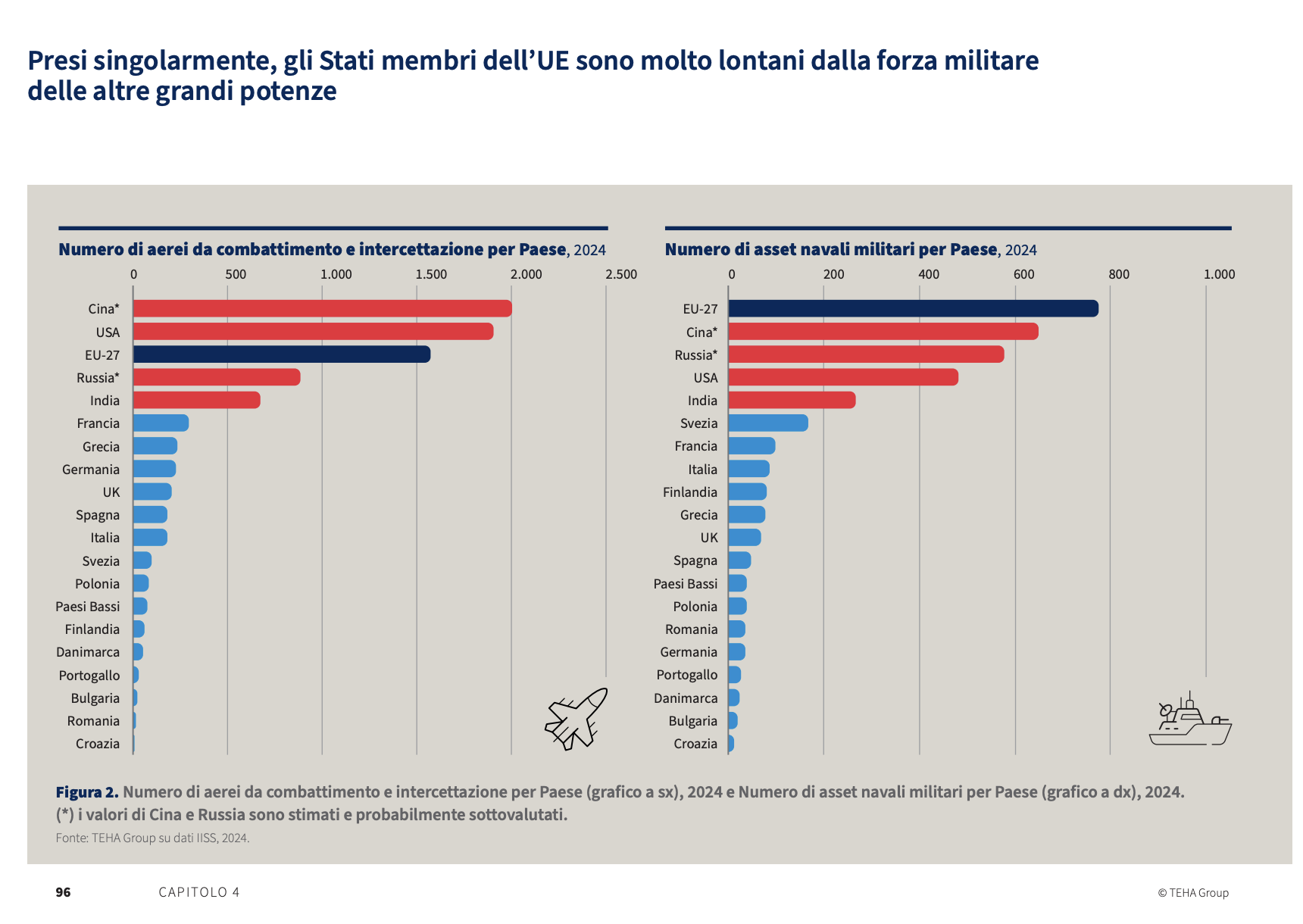

La frammentazione militare dell’Unione Europea rappresenta una delle principali sfide per la sua rilevanza geopolitica e la capacità di difesa collettiva. I singoli Stati membri mostrano capacità militari poco significative mentre, solo se l’UE viene presa nel suo insieme è in grado di mostrare una quantità di asset paragonabile a quella delle altre grandi potenze, come gli Stati Uniti, la Cina e la Russia. Questo divario è evidente quando si esamina il numero di asset aerei e navali militari per paese, come mostrato nelle tabelle a fianco.

I due grafici di seguito mettono a confronto i diversi Paesi sul piano degli asset di aerei militari e navali.

Nel primo, Cina e Stati Uniti dominano con circa 2.000 aerei da combattimento e intercettazione, seguiti dall’UE-27 con poco più di 1.500, e poi da Russia e India con circa la metà degli asset di Cina e USA (circa 800 e 600 rispettivamente). I paesi europei presi singolarmente hanno una forza militare non paragonabile rispetto alle prime quattro potenze internazionali.

Analogamente, nel secondo grafico l’UE-27 nel suo complesso mostra una cifra significativa di circa 800 asset, superando significativamente Paesi come Cina, Russia, USA e India, che si posizionano tra i circa 600 della Cina e i 200 dell’India. Tuttavia, presi singolarmente i Paesi hanno capacità molto limitate.

La frammentazione militare è anche il risultato di una mancanza di visione e allineamento politico degli interessi comunitari. La mancata cooperazione per la difesa a livello comunitario causa, infine, un aumento significativo dei costi per il dispiegamento delle truppe. Un’analisi del 2020 dell’European Parliamentary Research Service ha evidenziato che una maggiore cooperazione tra i Paesi potrebbe ridurre questa spesa fino a 32 miliardi di euro, pari al 46% del totale.

FRAMMENTAZIONE INDUSTRIALE DELLA DIFESA E DELLA RICERCA IN EUROPA

La frammentazione industriale della difesa nell’Unione Europea rappresenta un problema significativo che ha ripercussioni dirette sulla capacità dei Paesi membri di sviluppare e mantenere capacità militari efficienti ed economicamente sostenibili.

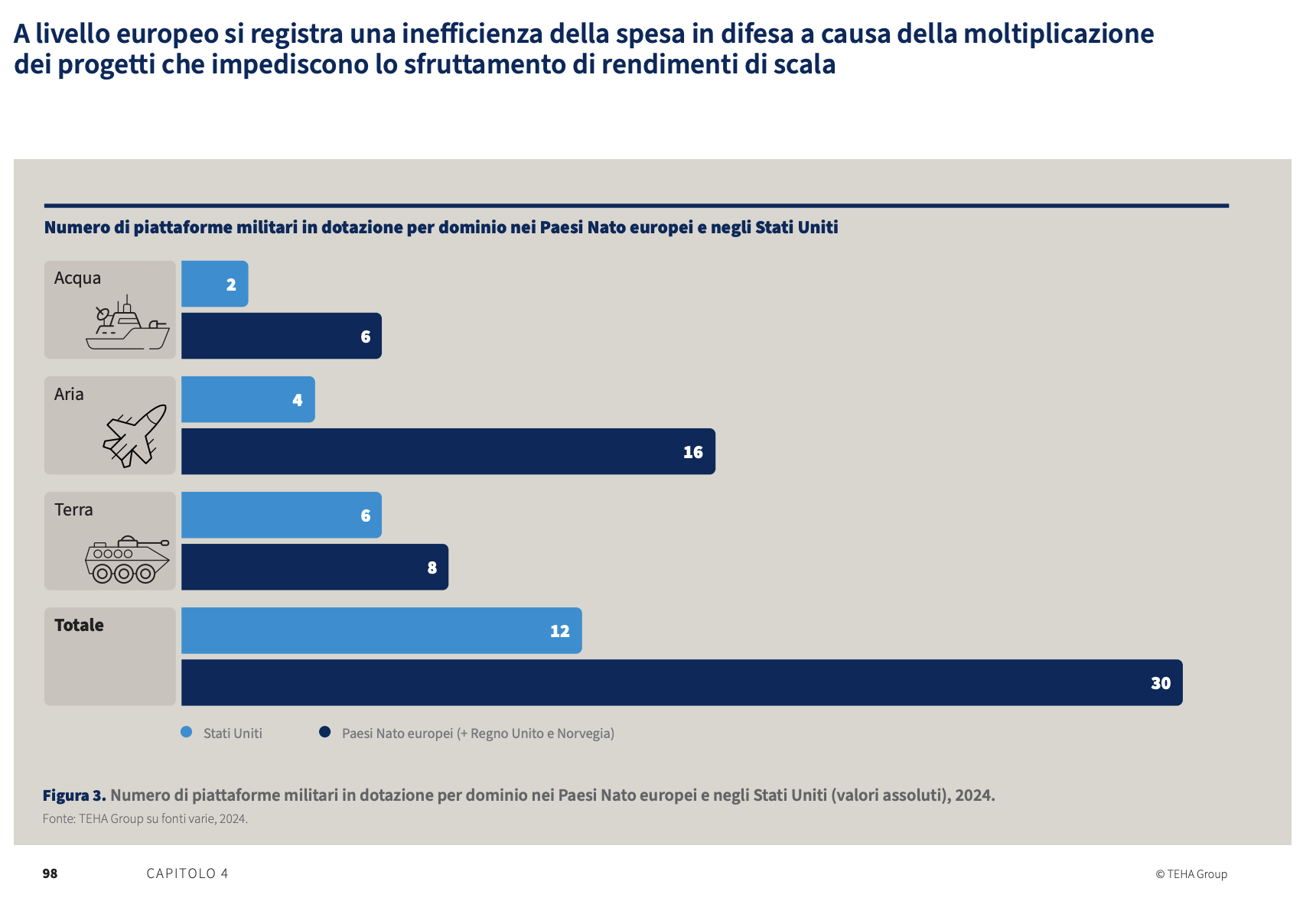

Questo problema emerge chiaramente quando si analizza la dispersione delle risorse nella produzione di un numero di piattaforme militari significativamente superiore rispetto agli Stati Uniti: i Paesi NATO europei dispongono di un numero molto più elevato di piattaforme rispetto agli Stati Uniti, senza tuttavia raggiungere gli stessi livelli di efficienza e capacità operativa.

LA DIFFERENZA CON GLI STATI UNITI

Per esempio, nell’ambito delle piattaforme navali, gli Stati Uniti utilizzano solo 2 tipi di piattaforme contro le 6 dei Paesi europei. Questa dinamica si ripete nelle piattaforme aeree (4 negli USA contro 16 in Europa) e terrestri (6 negli USA contro 8 in Europa), portando ad un totale di 12 piattaforme americane contro le 30 europee68. Questa frammentazione comporta una dispersione di risorse e una duplicazione degli sforzi, che potrebbero essere evitati con una maggiore standardizzazione e cooperazione.

Inoltre, la mancanza di cooperazione provoca una bassa efficienza della spesa in ricerca e sviluppo nel settore e la moltiplicazione dei contratti di fornitura. Con una maggiore cooperazione in questi ambiti, l’efficienza potrebbe ridurre i costi di procurement fino a 12,7 miliardi di euro (pari al 50% del totale). Un ulteriore dato significativo è quello fornito dall’Agenzia Europea per la Difesa: dei 3,5 miliardi di euro investiti nel 2022 in ricerca e sviluppo, meno del 10% è stato speso su progetti che coinvolgono più di un Paese. Questo dato sottolinea l’urgenza di promuovere programmi congiunti per massimizzare l’efficienza e i benefici economici.

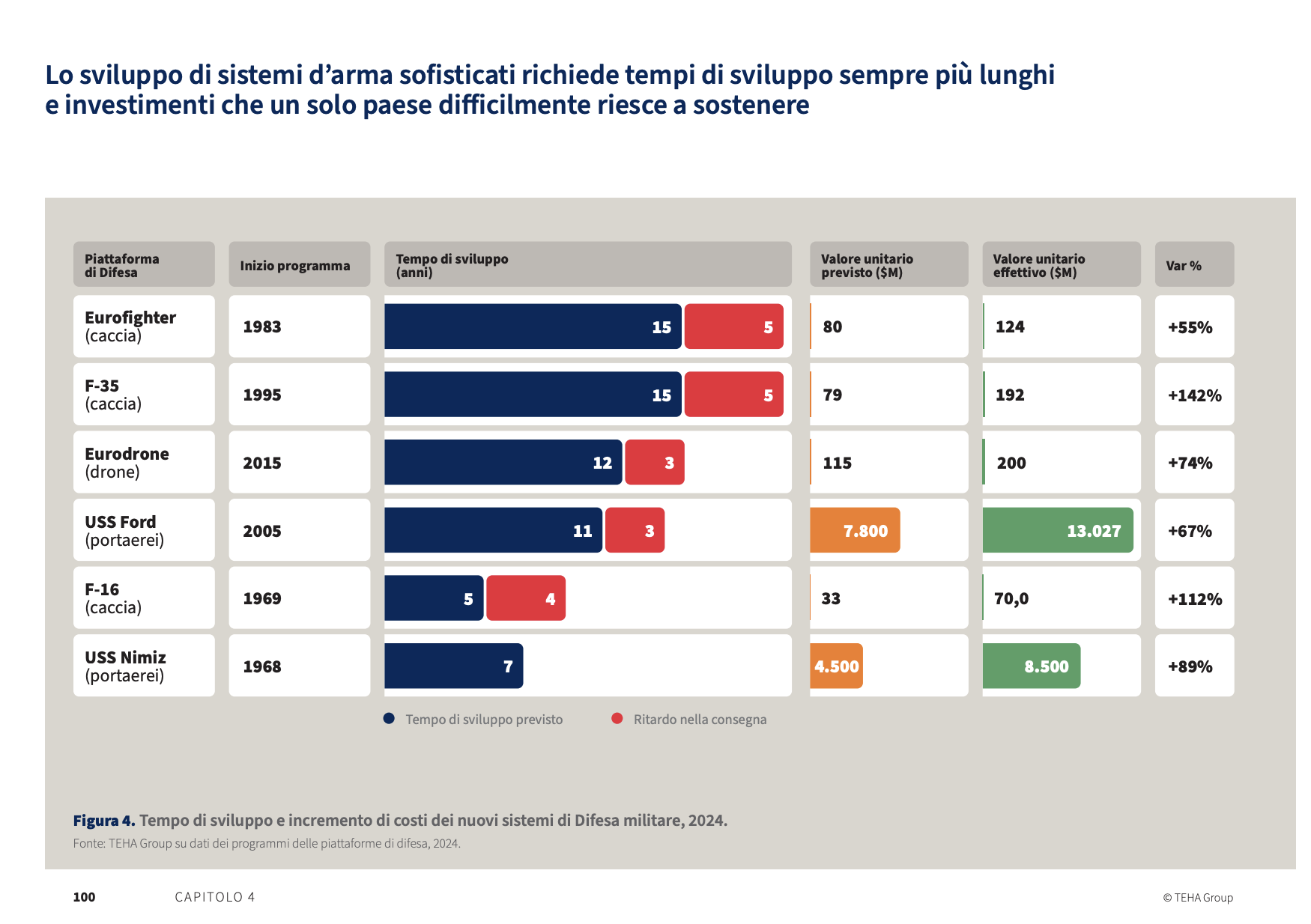

Un altro aspetto fondamentale da tenere in considerazione riguarda il tempo e il costo necessari allo sviluppo di nuove piattaforme di difesa. Lo sviluppo di sistemi d’arma sofisticati richiede periodi sempre più lunghi. Ad esempio, la progettazione e realizzazione dell’Eurofighter ha richiesto 15 anni, con un ritardo di cinque anni rispetto ai tempi previsti.

IL CASO DEL PROGRAMMA F-35

Un’altra piattaforma, l’F-35, ha anch’essa impiegato 15 anni per lo sviluppo, subendo un ritardo analogo. Questo prolungamento dei tempi di sviluppo non solo ritarda l’entrata in servizio di nuovi sistemi, ma ne aumenta anche i costi complessivi a causa dell’accumularsi delle spese di ricerca e sviluppo nel corso degli anni. Il prolungarsi dei tempi di sviluppo è strettamente legato a un aumento esponenziale dei costi di questi programmi.

Un altro fattore è rappresentato dal cambio di requisiti operativi durante lo sviluppo del programma. Spesso, durante i lunghi periodi di sviluppo, emergono nuove esigenze operative o vengono introdotte nuove tecnologie, che richiedono aggiornamenti e revisioni dei progetti iniziali. Questi cambiamenti aumentano i costi e allungano i tempi di sviluppo. Infine, è necessario segnalare che la frammentazione nella formulazione dei requisiti comporta anche difficoltà nel far dialogare i sistemi, rendendo più difficile il controllo comune degli strumenti di difesa.

LIMITATI INVESTIMENTI PUBBLICI E DIFFICOLTÀ PER GLI INVESTIMENTI PRIVATI

Dopodiché l’impegno finanziario è fondamentale per lo sviluppo di progetti legati alla difesa che, come abbiamo visto, sono caratterizzati da tempi di sviluppo sempre più lunghi (e incerti) e da costi che risultano molto maggiori rispetto a quanto preventivato inizialmente. I fondi pubblici e la disponibilità della finanza privata rappresentano, di conseguenza, un fattore critico per il successo di interi ecosistemi che sviluppano innovazione per la difesa.

Come evidenziato di seguito, l’Europa mostra debolezze sia sul piano degli investimenti pubblici in difesa, cronicamente al di sotto di quanto raccomandato in ambito Nato, sia sul piano del sostegno della finanza privata, che incontra limitazioni proprie dei mercati dei capitali, come i criteri ESG per gli investimenti.

LIMITATI INVESTIMENTI PUBBLICI

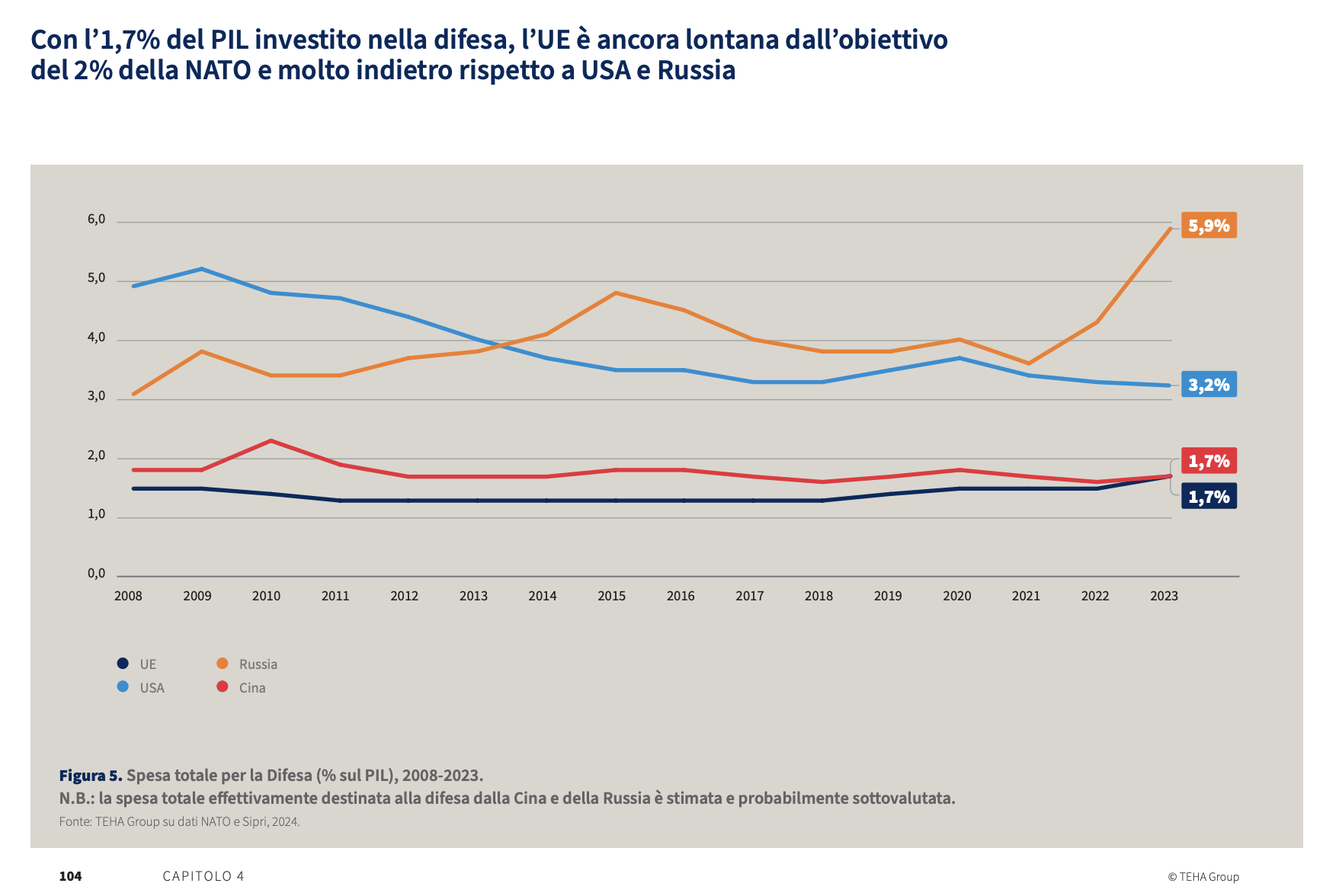

La spesa totale per la difesa in percentuale del Pil nell’Unione Europea si attesta attualmente all’1,7%, un valore significativamente inferiore all’obiettivo del 2% raccomandato dalla Nato. Questo valore è altresì molto indietro rispetto a quello di altre grandi potenze come gli Stati Uniti (3,2%) e la Russia (5,9%), evidenziando una discrepanza marcata nella distribuzione delle risorse per la difesa.

Inoltre, se le risorse pubbliche europee investite in difesa fossero paragonabili a quelle americane, vi sarebbero enormi benefici anche sul piano della ricerca e sviluppo di nuove tecnologie: gli Stati Uniti investono in Ricerca, Sviluppo, Test e Valutazione (RDT&E) il 17,2% ($145 miliardi) del budget della difesa ($842 miliardi). Se l’Unione Europea investisse la stessa quota, avrebbe a disposizione, ogni anno, tra i €65 e gli €80 miliardi, che potrebbe investire nello sviluppo di tecnologie digitali avanzate che, non solo migliorano le capacità difensive, ma stimolano anche l’innovazione tecnologica e la crescita economica.

DIFFICOLTÀ DEGLI INVESTIMENTI PRIVATI NEL SETTORE DELLA DIFESA

Le aziende del settore della difesa nell’UE affrontano difficoltà significative nell’accesso ai finanziamenti, dovute in parte a un mercato dei capitali che disincentiva gli investimenti privati. Tra le cause principali di queste difficoltà si annoverano:

- politiche di esclusione degli investimenti, con molti investitori istituzionali che adottano criteri Esg (ambientali, sociali e di governance) escludendo le aziende della difesa;

- credit ratings che incorporano fattori Esg nelle valutazioni del credito, penalizzando le aziende del settore con scarse performance Esg, rendendo più costoso e difficile il reperimento di capitali per queste aziende;

- preferenze degli investitori che incidono negativamente, con una crescente domanda di prodotti conformi alle norme Esg. I mercati dei capitali tendono quindi a offrire condizioni meno favorevoli alle società di difesa rispetto a quelle con migliori rating Esg;

- ambiente normativo dell’UE, che attraverso regolamenti come l’EU Sustainable Finance Disclosure Regulation, impone maggiore trasparenza su come gli operatori finanziari integrano i criteri Esg, creando ulteriori barriere per le aziende con profili Esg inadeguati

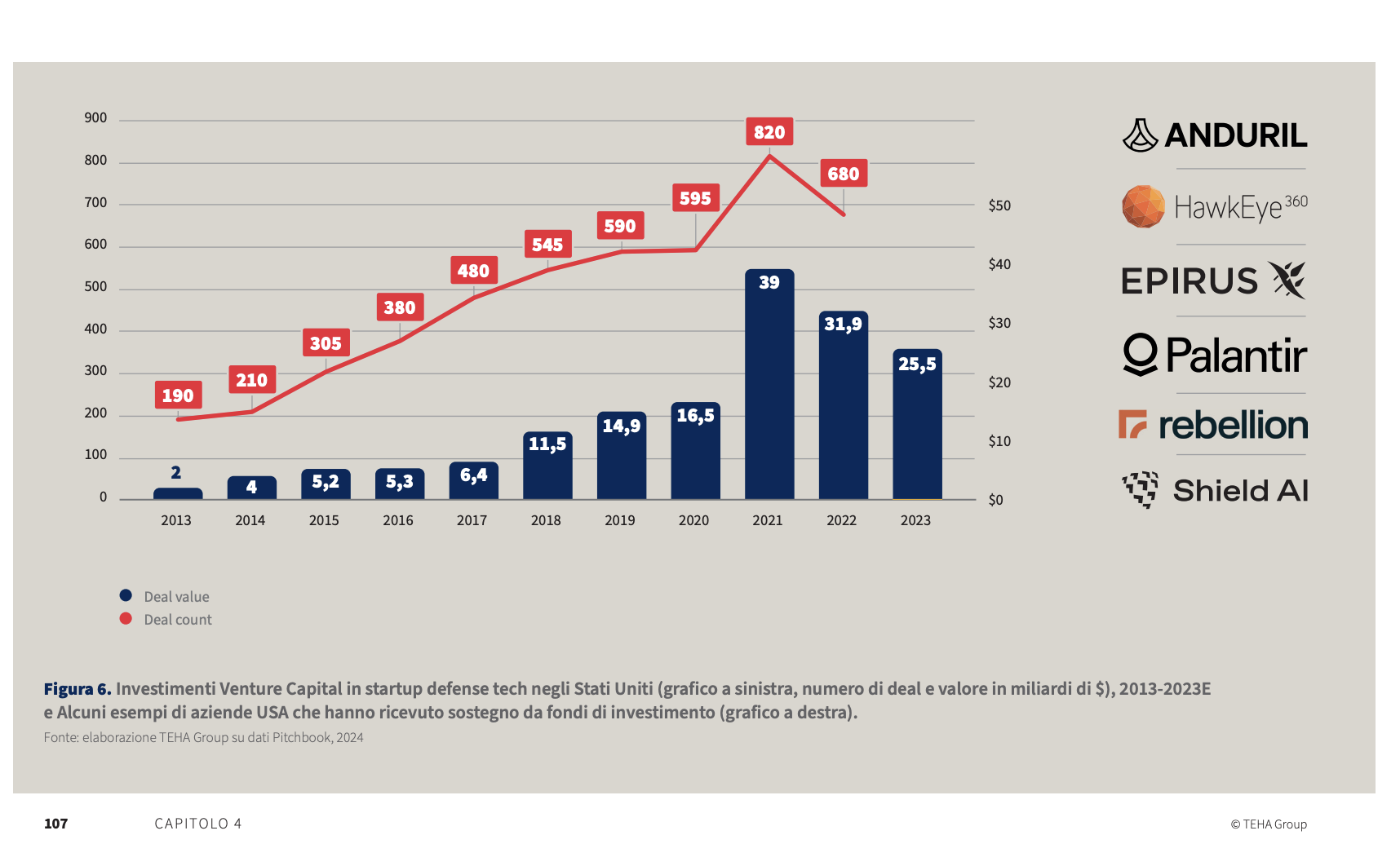

Infine, un aspetto da mettere in luce è l’importante presenza degli investimenti in venture capital statunitensi nelle startup della difesa che, negli ultimi dieci anni sono cresciuti del 538%, raggiungendo un picco di 39 miliardi di dollari nel 2021.

DIPENDENZA STRATEGICA TRA LE DEBOLEZZE DELL’EUROPA NEL SETTORE DIFESA

La sfida dell’Unione europea nel settore della difesa è amplificata dalla sua significativa dipendenza da fornitori esteri per le attrezzature di difesa. L’Ue destina risorse limitate alla ricerca e sviluppo nel settore della difesa, il che la pone in una posizione di svantaggio competitivo rispetto ad altre potenze globali, come gli Stati Uniti, che investono massicciamente in innovazione e sviluppo tecnologico per la difesa e presentano varie agenzie dedicate al supporto dell’innovazione in settori strategici per la superiorità tecnologica del Paese. Nonostante l’istituzione del Fondo Europeo per la Difesa (Fed) nel 2021 e la presentazione della prima strategia industriale europea della difesa (Edis) nel marzo 2024, gli sforzi per promuovere una base industriale e tecnologica di difesa europea sono ancora limitati.

NECESSARIO INCREMENTO DELLE RISORSE E COORDINAMENTO TRA I PAESI

Gli obiettivi futuri delineati dall’Ue, volti a incrementare gli acquisti collaborativi, gli scambi commerciali intra-UE nel settore della difesa e la quota di bilancio di ciascun paese membro destinata agli appalti nella difesa in prodotti fabbricati in Europa, rappresentano un passo importante verso una maggiore competitività della base industriale e tecnologica della difesa europea. Tuttavia, per realizzare questi obiettivi, sarà necessario un incremento delle risorse e un coordinamento più efficace tra i paesi membri.

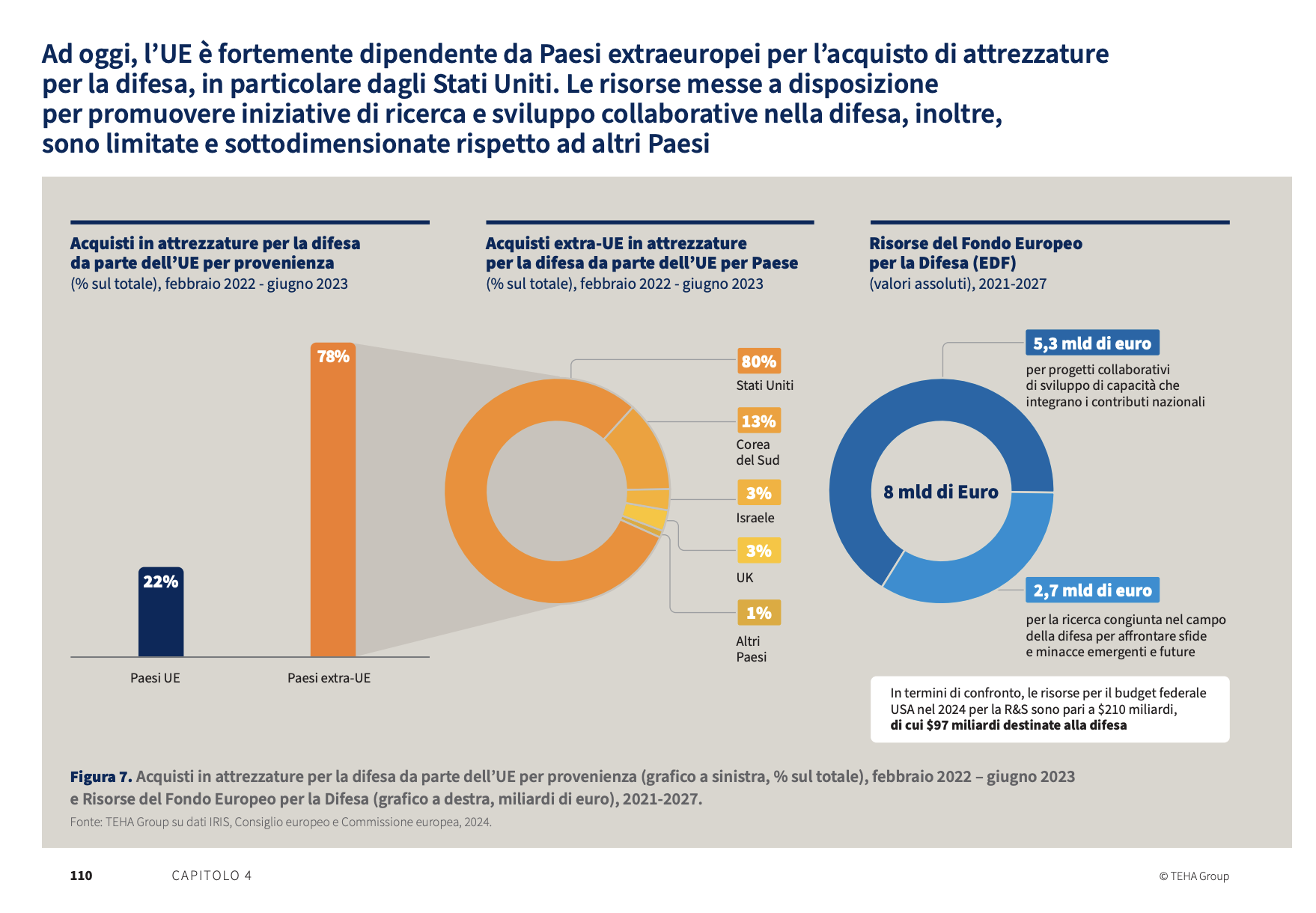

Ad oggi, l’Ue dipende in modo significativo dai paesi extra-europei per l’acquisto di attrezzature per la difesa. Dei circa 100 miliardi di euro di spesa militare addizionale introdotti o annunciati dai Paesi UE dallo scoppio della guerra in Ucraina a giugno 2023, il 78% è stato utilizzato per acquistare armamenti da paesi extraeuropei. Gli Stati Uniti sono il principale fornitore, rappresentando l’80% degli acquisti extra-UE in attrezzature per la difesa.

RISORSE STANZIATE DALL’UE LIMITATE RISPETTO A QUELLE DI ALTRI PAESI

In questo scenario, le risorse allocate dall’Ue per promuovere iniziative collaborative di ricerca e sviluppo nel settore della difesa sono limitate e sottodimensionate rispetto a quelle di altri paesi. Il Fondo Europeo per la Difesa (Fed), istituito nel 2021, per sostenere la ricerca e lo sviluppo collaborativo nel campo della difesa e promuovere una base industriale della difesa innovativa e competitiva, ha un budget contenuto. Il Fed dispone di circa 8 miliardi di euro per il periodo 2021-2027, con 5,3 miliardi di euro destinati a progetti collaborativi di sviluppo delle capacità che integrano i contributi nazionali e 2,7 miliardi di euro destinati alla ricerca congiunta nel campo della difesa per affrontare sfide e minacce emergenti e future. Questa capacità è limitata se paragonata agli Stati Uniti, dove le risorse proposte per il budget federale 2024 per la R&S destinata alla difesa sono pari a $97 miliardi.

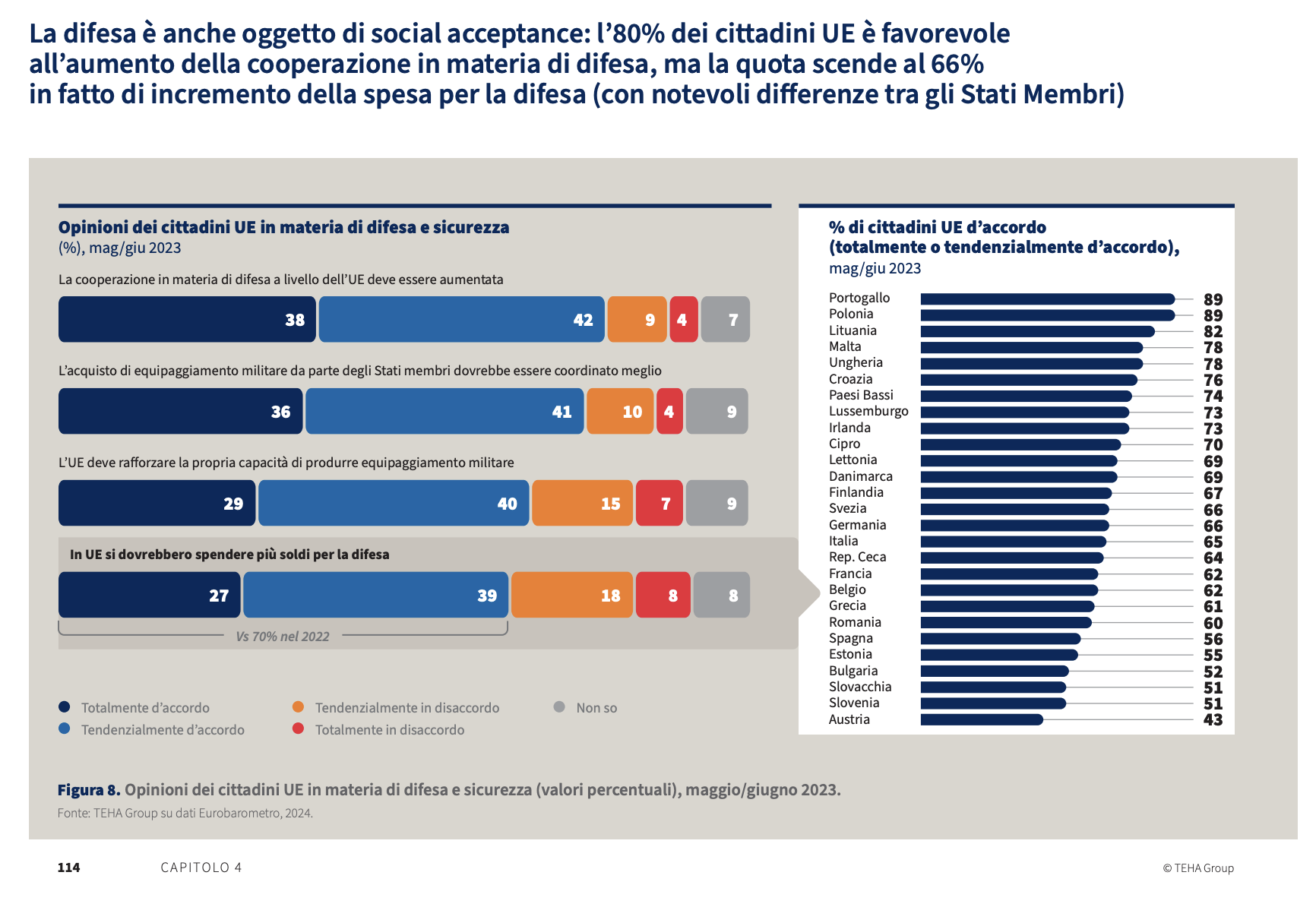

SOCIAL ACCEPTANCE

Una delle debolezze strutturali della difesa europea è la scarsa accettazione sociale, che varia significativamente tra gli Stati membri. Questa mancanza di consenso pubblico rappresenta un ostacolo alla capacità del settore della difesa di attrarre nuovi talenti e di collaborare efficacemente con il settore privato e l’accademia. La percezione negativa del pubblico nei confronti del settore della difesa ha portato diverse aziende di alta tecnologia a rifiutare lo sviluppo di prodotti per uso militare, influenzate dalle opinioni pubbliche prevalenti.

In uno scenario geopolitico internazionale sempre più multipolare e caratterizzato da minacce crescenti, la difesa riveste un ruolo fondamentale nella protezione degli interessi europei. Gli investimenti in difesa, inoltre, hanno generato innovazioni tecnologiche che sono diventate essenziali per la società moderna. Tecnologie come Internet, il GPS, i droni e i laser, originariamente sviluppate per scopi militari, sono ora diffuse nella vita quotidiana e utilizzate in vari settori, dalla navigazione e comunicazione alla medicina e alla logistica.