Il mercato dell’automotive europeo è in crisi. Economica e d’identità. Non c’è Paese del Vecchio continente che sembri salvarsi. La contrazione del comparto e della filiera auto nazionale affonda le radici molto indietro nel tempo. Nel 1989 la produzione annua di automobili si attestava a 1.971.969 unità, contro le 1.410.459 del 1999, le 661.100 del 2009, le 542.472 del 2019 e le 442.407 del 2021. Andamento simile per le immatricolazioni, passate dalle 2.296.784 del 1989 alle 1.458.313 del 2021, e per gli occupati del settore. Questi ultimi, tra il 1998 e il 2008, decennio di massimo sviluppo per le motorizzazioni endotermiche, sono crollati in particolare da 177.419 a 144.890, arrivando ad attestarsi nel 2018 a quota 140.804. Il 21% in meno rispetto a 20 anni prima. In questo scenario si innestano poi i timori legati alla rivoluzione della mobilità elettrica.

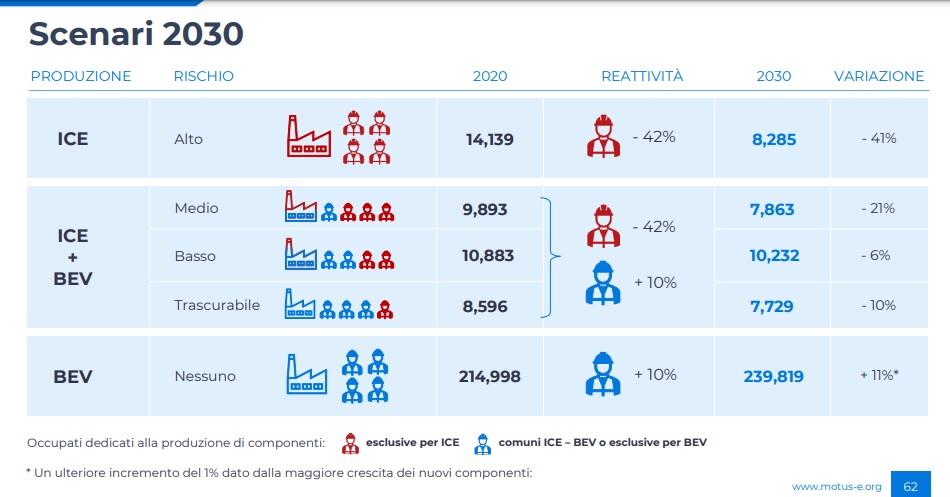

Secondo i dati al 2030 del report BCG su dati IHS Markit/S&P, gli occupati ICE diminuiranno di circa il 42%, gli occupati non ICE aumenteranno di circa il 10% includendo il rischio di contrazione del mercato e di automazione tecnologica. La produzione europea si ridurrà del 4% e le vendite dell’8% e la quota BEV prodotte in Europa sarà del 59%.

Motus-E, nell’ultimo Rapporto sulle trasformazioni dell’ecosistema automotive italiano, ha integrato tali assunzioni con diverse ipotesi applicate ai risultati estratti dal database: aziende multicomponente (ICE e BEV) hanno gli occupati divisi equamente tra i prodotti in portafoglio; maggiore è il numero dei componenti ICE e maggiore è il rischio dell’azienda; le aziende fornitrici italiane manterranno la medesima esposizione verso la filiera europea; la variazione occupazionale sul comparto infrastrutture ed energia non è considerata.

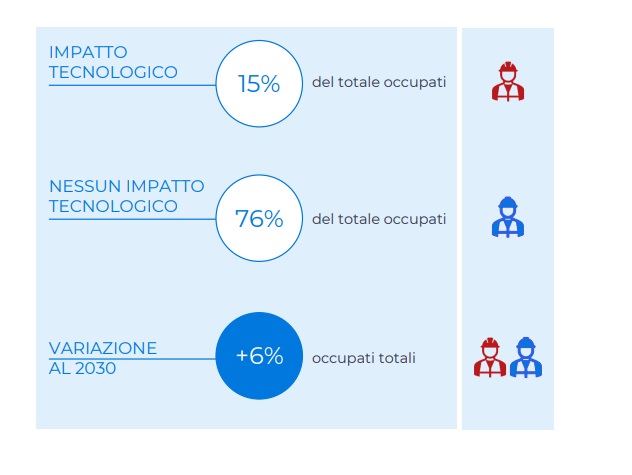

È del tutto evidente – si legge nello studio – come, in costanza delle variabili di mercato attuali, l’impatto occupazionale attribuibile alla transizione verso l’elettrico non incide negativamente. Ciò, spiegano gli analisti d Motus-E, è dovuto al basso numero di occupati in aziende la cui produzione è totalmente dedicata al powertrain endotermico. Una reattività del -42% sugli occupati dedicati alla produzione di componenti esclusive per l’endotermico è più che compensata dal +10% di occupati su componenti compatibili, o esclusive, per i veicoli elettrici. Per facilità espositiva, viene puntualizzato, non è stato incluso il contributo positivo degli occupati nel comparto infrastrutture ed energia che, in base ai dati BCG, vedrà al 2030 un aumento al 2030 del 30% con la creazione di circa 7.000 nuovi posti di lavoro.

A prescindere dal saldo netto occupazionale ciò che, secondo chi ha sviluppato il report di Motus-E, è di maggior interesse evidenziare è come le aziende analizzate possano essere divise in due gruppi in base al tipo di impatto immediato che si troveranno ad affrontare: quello tecnologico, ovvero quanto più una impresa è esposta nella produzione di componenti per endotermico tanto più è soggetta ad impatti occupazionali negativi nel caso in cui non riuscisse ad affrontare efficacemente la transizione verso nuove tecnologie; e quello sulla competitività: quanto più una azienda è esposta nella produzione di componenti dedicati o compatibili per veicoli elettrici tanto più sarà esposta ad impatti occupazionali negativi nel caso in cui le prospettive di produzione europea e di domanda si contrarranno e/o la concorrenza da parte di competitor stranieri sarà forte.

Ovviamente – viene segnalato – solo nei casi limite una azienda sarà esposta solo a uno di questi rischio e nella generalità dei casi quello che accadrà sarà una combinazione dei due; tuttavia ciò non incide sulla necessità di affrontarli separatamente e con azioni dedicate. Le imprese maggiormente esposte a un impatto tecnologico – è il suggerimento dell’associazione – dovranno essere prioritariamente sottoposte ad una analisi approfondita volta a comprendere le azioni necessarie da porre in essere per una riconversione verso nuove produzioni, mentrele imprese che già oggi sono maggiormente dedicate alla produzione di componenti dedicati, o compatibili, con i veicoli a trazione elettrica saranno prioritariamente impattate dalle variazioni delle dinamiche di mercato.

A prescindere dall’impatto considerato è evidente, chiosano da Motus-E, come l’evoluzione del mercato in termini di produzione e vendita sia centrale. Al verificarsi degli scenari proposti per il 2030 i veicoli elettrici raggiungeranno quasi il 50% tanto delle vendite quanto della produzione europea; è fondamentale quindi già oggi porre le condizioni che permetteranno alle aziende italiane di poter soddisfare la domanda che questo cambiamento tecnologico comporterà. Se da un lato possiamo pensare a tutta la filiera della componentistica a servizio degli OEM dall’altro non dobbiamo ignorare le specificità che avranno i servizi post vendita come la manutenzione la gestione delle batterie a fine vita e il loro riciclo. Visto con queste lenti, il futuro del comparto sembra un po’ meno fosco. Per sapere chi ha ragione, basterà attendere.