L’automotive ai tempi del Covid-19. Lo scoppio della pandemia ha inferto un duro colpo al settore italiano dell’automotive. Nei primi dieci mesi del 2020, in base ai dati Istat, la produzione è crollata in termini annui del 26,4%. Nessuno dei sotto-comparti di cui si compone è stato risparmiato: -21,9% la produzione di autoveicoli, – 29,5% quella di carrozzerie, -30,5% quella della componentistica. Il recupero delle attività dopo il crollo di marzo-aprile è stato graduale e ha interessato soprattutto la produzione di veicoli, che da luglio è tornata a mostrare una variazione annua positiva. La risalita è stata molto più incerta per le carrozzerie e per la componentistica, frenata quest’ultima dalla debole ripresa della produzione di auto in Germania, suo principale partner commerciale. La seconda ondata di Covid e l’incertezza sulla Brexit continuano a frenare il settore, sia sul finire di quest’anno che a inizio 2021.

Un settore già in difficoltà prima della pandemia. Gli effetti negativi dello shock sanitario si abbattono su un comparto che già prima del 2020 non godeva di buona salute: -9,5% la variazione annua della produzione nel 2019, dopo il -3,3% del 2018. A pesare maggiormente, non solo in Italia ma in tutta Europa, sono stati sia lo scandalo Dieselgate scoppiato a fine 2015, che ha minato la leadership tecnologica dell’automotive europeo, costruita proprio intorno alle motorizzazioni diesel, sia la scelta della Ue di accelerare i piani di decarbonizzazione del settore per ridurre l’impatto ambientale, che hanno spiazzato il mercato delle auto ad alimentazione tradizionale senza che ve ne fosse ancora uno per quelle ad alimentazione elettrica sufficientemente maturo da prenderne il posto.

Gli obiettivi ambiziosi della Ue in materia di emissioni. Dal prossimo anno entreranno in vigore nuovi limiti alle emissioni di CO2, più stringenti di quelli attuali per le case costruttrici; dati i vincoli di sviluppo tecnologico dei motori a combustione interna, gli obiettivi green che la Ue si è data fino al 2030 saranno raggiungibili anche con la vendita di quote significative e crescenti di veicoli elettrificati (cd. Bev e Phev). La strada per il futuro dell’automotive italiano passa per un impegno ancora maggiore nell’innovazione per la sostenibilità. Perché possa essere percorsa con la velocità richiesta è necessario supportare gli investimenti privati del settore con un articolato sistema di politiche industriali.

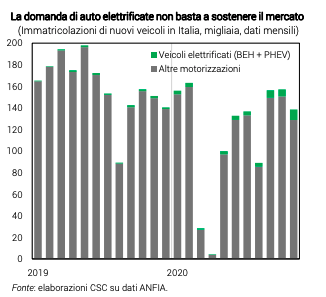

Politiche di incentivi alla domanda. Bisogna agire innanzitutto a sostegno della domanda di nuovi veicoli, compresi quelli non elettrificati ma a basse emissioni, così da rendere sostenibili i piani finanziari di riconversione tecnologica in atto. Da gennaio a novembre di quest’anno le nuove immatricolazioni in Italia sono calate di circa mezzo milione rispetto al 2019, che equivale a -29,0% in termini annui. Seppure le immatricolazioni di auto Bev e Phev nello stesso periodo siano andate in controtendenza, con una crescita di circa 30 mila unità (+196%), si tratta di un segmento di mercato ancora oggi piccolo, che pesa per il 3,7% del totale. Da solo, al momento, non può generare volumi tali da garantire la sopravvivenza di una filiera auto che in Italia occupa 278 mila addetti, genera un fatturato di 106 miliardi di euro e contribuisce al 15% circa della spesa in ricerca e sviluppo (R&S) del manifatturiero (elaborazioni Anfia su dati Istat).

Politiche di sostegno all’offerta. Questa filiera deve poter contare anche su adeguate politiche a sostegno delle attività di R&S e innovazione tecnologica delle imprese nel campo dell’elettrificazione (così come dell’automazione) dei veicoli; ciò per scongiurare che la maggiore domanda attesa di veicoli elettrificati – come accade oggi e come accaduto in passato con le tecnologie per l’eolico e il solare – sia intercettata quasi interamente dall’offerta estera, generando un basso ritorno in termini di crescita del Paese.

Investire nelle infrastrutture di ricarica. Indipendentemente dalla disponibilità di veicoli elettrificati sul mercato a prezzi accessibili per una larga fetta della popolazione italiana, la loro effettiva diffusione non può prescindere da un massiccio piano di investimenti pubblico-privati in capacità infrastrutturale, ossia nella costruzione di una rete capillare di punti di ricarica. Ad oggi, quelli disponibili in Italia sono solo 17mila, a fronte di un fabbisogno stimato al 2030 di almeno dieci volte superiore, secondo le stime prudenziali di EMotus e PwC. I necessari investimenti darebbero un contributo importante alla risalita del Pil dal 2021.