Oggi è davvero l’ultimo giorno per i voli di Alitalia e domani il primo per i voli di ITA? E se ITA decolla con quale marchio lo farà? A distanza di un solo giorno l’incertezza, per non dire la confusione, è ancora alta sotto i cieli italiani. Come scriveva ieri Il Sole 24 Ore: “Prima del decollo di ITA ci sono ancora alcuni ostacoli e tensioni nei rapporti tra i vertici della nuova società e i commissari di Alitalia nella trattativa per l’acquisto del marchio. L’unica offerta per il ‘brand’ è di ITA, si litiga sul prezzo. Altavilla ha fatto una prima offerta molto bassa.

Ora si negozia su un miglioramento, sono momenti febbrili. Secondo una fonte vicina al dossier se non si raggiungesse un’intesa sull’acquisto del marchio prima del 15 ottobre ITA non potrebbe partire con la livrea Alitalia sugli aerei”. Peraltro non farebbe neppure in tempo a cambiarla, dato che per riverniciare gli aeromobili servono ditte specializzate, spesso con sede presso aeroporti esteri, per cui è necessario inviarvi gli aeromobili e soprattutto rinunciare a utilizzarli per le diverse settimane richieste dalle lavorazioni.

E se ITA non disporrà del marchio Alitalia come farà a volare con tutti gli aerei con livrea Alitalia? Metteranno un post it col marchio ITA a lato di ogni portellone di accesso? In realtà un aereo già a disposizione di ITA è stato fatto riverniciare in Irlanda e ne sono state pubblicate le foto, ma, stante l’incertezza sul nome, la scritta tricolore recita semplicemente “Born in 2021”, che è indubbiamente corretto, salvo il fatto che ogni neonato, anche se è un’azienda, nasce già con un nome assegnato.

La cessione a ITA del ramo aviation non è ancora perfezionata

Ma l’incertezza più grave non riguarda il marchio, bensì la disponibilità da parte di ITA degli aerei di Alitalia a seguito del perfezionamento della loro cessione. Come ha scritto sempre Il Sole 24 Ore: “Il Mise deve ancora approvare anche la vendita a ITA del ramo ‘aviation’ di Alitalia, con i 52 Airbus previsti per il decollo e gli slot aeroportuali. Finché il Mise non autorizza la cessione, l’operazione non è perfezionata e ITA non potrà volare”.

Per quanto ne sappiamo i commissari di Alitalia hanno accettato l’offerta di ITA alla fine del mese di agosto, subordinandola all’esito della perizia sulla congruità del valore che è richiesta dalla norme, così come è richiesta dalle norme l’autorizzazione alla cessione da parte del Mise, il ministero dello Sviluppo economico, che alla data di ieri non sarebbe stata ancora data.

Non bisogna inoltre dimenticare che i commissari sono obbligati a cedere a ITA il ramo aviation in base a quanto disposto da una norma, l’art. 6 del d.l. 99 del 30 giugno, poi inglobato nel d.l. 73, secondo cui i commissari straordinari di Alitalia provvedono “anche mediante trattativa privata, al trasferimento, alla (nuova) società (…) dei complessi aziendali individuati nel (suo) piano”.

Il d.l. 122 dell’11 settembre è ulteriormente intervenuto su questa norma, prevedendo che ITA possa acquisire da Alitalia non necessariamente solo “rami d’azienda”, ma anche “singoli beni” e “parti di rami d’azienda”, il tutto al fine di eludere il passaggio automatico del personale tra le due aziende che sarebbe stato invece obbligatorio nel caso di trasferimento di ramo d’azienda. Quest’ultima norma non è stata tuttavia ancora convertita in legge dal Parlamento e le forze politiche potrebbero ancora modificarla, salvo utilizzo della fiducia da parte del Governo, azzerando il percorso autonomo di selezione del personale da parte di ITA sin qui seguito.

Dunque, riepilogando, non sappiamo se il passaggio degli asset volo di Alitalia possa avvenire in tempo per il decollo del 15 ottobre, ma anche se si realizzasse avverrebbe in base a norme che non hanno ancora ricevuto il via libera dal Parlamento e inoltre dovrebbe essere effettuato in conformità alla “decisione della Commissione europea” su ITA del 10 settembre scorso, che tuttavia non è ancora pubblica.

Sul sito della Commissione, alla pagina alla quale essa è prevista, si legge infatti la seguente dicitura: “La versione pubblica di questa decisione non è ancora disponibile. Verrà visualizzata non appena sarà stata ripulita da qualsiasi informazione riservata”. Essa è dunque ancora in fase di sbiancamento da parte del Governo italiano, pur essendo abbondantemente trascorsi i tradizionali 15 giorni che la Commissione mette a disposizione dei destinatari dei suoi provvedimenti.

Come si può infatti leggere in calce alla lettera al Governo italiano con cui si comunicava nel 2008 il via libera alla cessione degli asset dell’Alitalia pubblica alla CAI dei capitani coraggiosi: “Ove la presente lettera dovesse contenere informazioni riservate da non divulgare, si prega informarne la Commissione entro quindici giorni lavorativi dalla data di ricezione della presente.

Qualora non riceva una domanda motivata in tal senso entro il termine indicato, la Commissione presumerà l’esistenza del consenso alla comunicazione a terzi e alla pubblicazione del testo integrale della lettera”. Peccato che nel nostro caso i 15 giorni lavorativi dalla data del provvedimento del 10 settembre siano scaduti esattamente lo scorso 29 settembre, ma della versione pubblica delle decisione, che è il presupposto in base alle norme italiane per il passaggio degli asset da Alitalia a ITA, non vi sia traccia alcuna né sul sito della Commissione europea, né su quello del Governo italiano.

I piccoli numeri di ITA in un mercato in netta ripresa

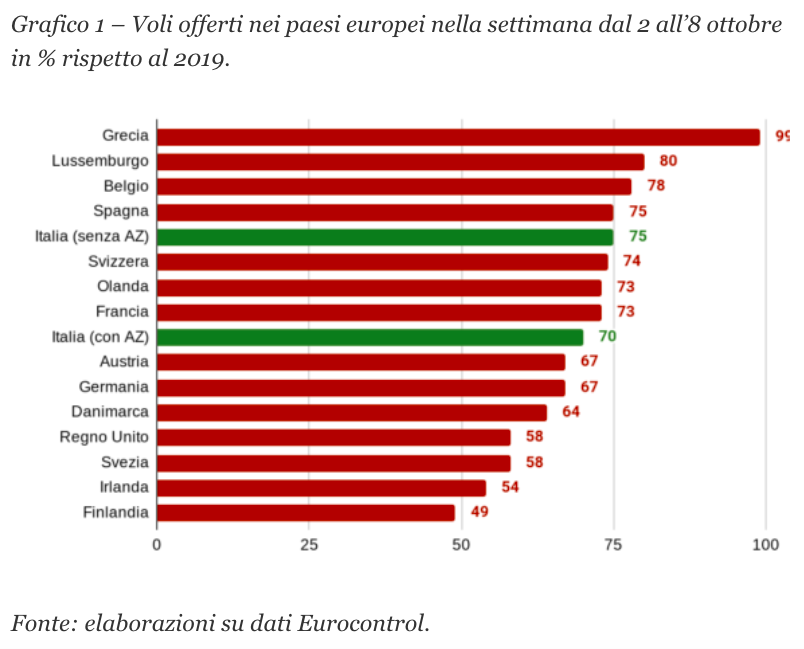

A differenza delle incertezze organizzative e giuridiche che affliggono il previsto passaggio da Alitalia a ITA, sugli aspetti economici del settore vi sono invece dati puntuali che permettono di scattare fotografie dettagliate tanto dei mercati europei quanto dei principali vettori. Al fine di avere immagini quanto più aggiornate possibili esaminiamo la prima settimana completa di ottobre, compresa tra domenica 2 e sabato 8. Il primo fotogramma, il Grafico 1, esamina il grado di ripresa dell’offerta di voli nei paesi dell’Europa occidentale, riportando i voli offerti nella settimana in percentuale di quelli della settimana corrispondente del 2019, prima che il Covid scompaginasse tutto il traffico aereo mondiale.

Dei 16 Paesi considerati solo la Grecia ha recuperato completamente i livelli di offerta pre-Covid; essa è seguita a distanza dal Lussemburgo, favorito dall’elevato traffico merci, non ostacolato dalla pandemia, che lo riguarda abitualmente, e dal Belgio.

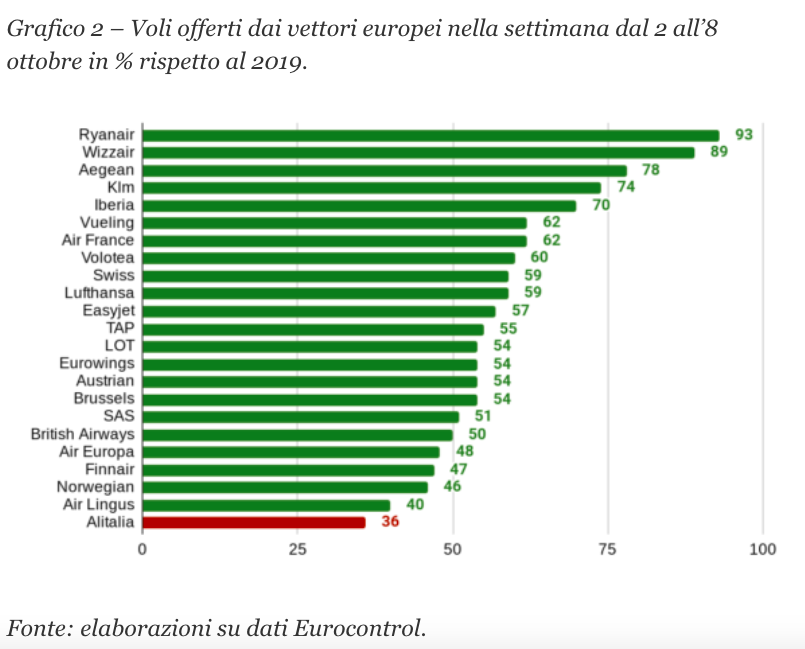

Subito dopo, col 75% del traffico pre-Covid, si collocano sia la Spagna che l’Italia, purché considerata al netto di Alitalia in fase di chiusura. In sostanza i concorrenti di Alitalia sul mercato italiano sono al 75% dell’offerta pre pandemia mentre se includiamo Alitalia il dato complessivo del nostro Paese scende al 70%. È dunque opportuno esaminare nel Grafico 2 le performance dei singoli vettori nella stessa settimana considerata.

Dei 23 vettori considerati solo due sono molto vicini a un pieno recupero della loro offerta dei livelli pre-Covid ed essi sono i due low cost di gran lunga più competitivi, Ryanair e Wizzair. Seguono vettori tradizionali di Paesi a più veloce ripresa come la greca Aegean, sia Klm che Air France, inframezzate dalle spagnole Iberia e Vueling.

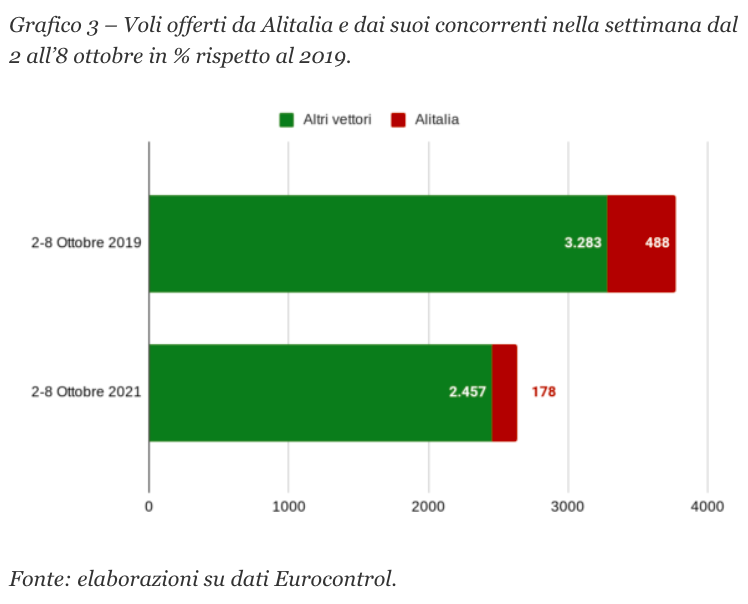

La classifica vede per ultima Alitalia, solo col 36% dell’offerta pre-Covid, un dato molto inferiore al 50% circa che l’aveva caratterizzata nei due mesi più importanti dell’estate, luglio e agosto. In settembre Alitalia ha notevolmente ridotto i suoi voli per mancanza dei fondi necessari da parte della gestione commissariali ma anche per adeguarsi ai pochi voli che ITA intende fare. Il Grafico 3 illustra meglio le differenze di offerta tra Alitalia e i suoi concorrenti.

Nella settimana considerata i concorrenti di Alitalia hanno offerto mediamente poco meno di 2.500 voli giornalieri rispetto ai quasi 3.300 della settimana corrispondente del 2019, dunque il 75%, come abbiamo già visto prima. Alitalia ha invece realizzato mediamente solo 178 voli giornalieri, contro 488 del 2019, dunque solo il 36%.

Ma in questo modo la quota di mercato di Alitalia si è spontaneamente ridotta dal 13% del 2019 al 6,7% attuale, regalando passeggeri ai concorrenti. Se Alitalia offre il 36% dei voli del 2019 quando i suoi concorrenti ne stanno offrendo il 75% e se ITA parte dall’offerta di Alitalia allora vuol dire che ITA parte drasticamente sottodimensionata, come d’altra parte abbiamo sempre sostenuto.