La liberalizzazione europea del trasporto aereo, completata nella seconda metà degli anni Novanta, ha prodotto risultati molto differenziati nei mercati nazionali. Nel caso italiano, sono stati nello stesso tempo i migliori dal punto di vista dei viaggiatori e della crescita del mercato e i peggiori per la compagnia di bandiera, non più in grado di conseguire utili di bilancio e obbligata a chiedere al contribuente, azionista involontario, periodici contributi.

Gli esiti differenziati della liberalizzazione hanno due cause. Da un lato, l’apertura alla concorrenza di un mercato non azzera né ridimensiona automaticamente la posizione di vantaggio chi si trovava già da prima sul terreno di gara. Con opportune strategie un operatore dominante può difendere la sua posizione e persino rafforzarsi. Questo è in particolare il caso di Lufthansa sul mercato tedesco.

Dall’altro lato, nel caso specifico del trasporto aereo non si è liberalizzato un preesistente mercato unitario e omogeneo bensì un insieme di mercati nazionali differenziati. Nuovi attori hanno potuto di conseguenza entrare e crescere nei segmenti in cui vi era più spazio, quelli meno e peggio difesi da incumbent deboli e poco avveduti.

Nel trasporto aereo i mercati sono molteplici: non solo sono nazionali, ma al loro interno si differenziano anche per destinazione (lungo raggio intercontinentale, medio raggio europeo, breve raggio nazionale) e per origine (da grandi hub o da aeroporti secondari). Il secondo è l’aspetto di maggior rilievo: le attività dei preesistenti operatori nazionali dominanti erano concentrate – e lo sono tuttora – in pochi hub nei quali lo spazio residuo, disponibile per nuovi entranti, era solitamente limitato a slot in fasce orarie di minor interesse. Gli operatori storici che sono riusciti a non lasciare spazi liberi nei loro hub si sono rivelati inattaccabili dai nuovi entranti e dunque nel tempo non si sono indeboliti, anzi in qualche caso si sono rafforzati.

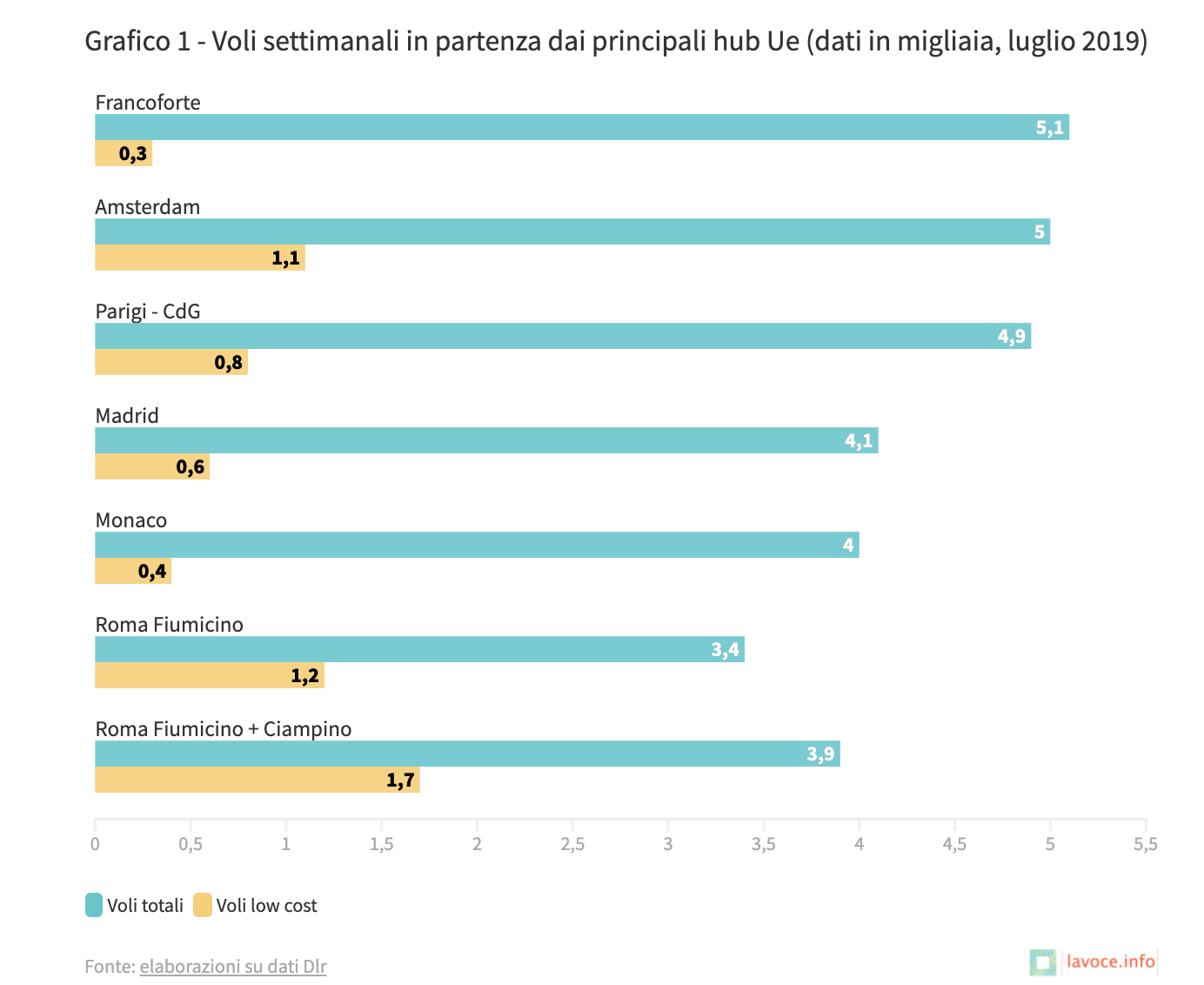

Il grafico 1 illustra la presenza di voli low cost nei principali hub europei a metà del 2019 e mostra il differente successo dei vettori di bandiera nel contenere i loro concorrenti più temibili.

Chi vi è riuscito di più è Lufthansa, date le quote low cost più basse nei due hub tedeschi. La presenza dei low cost è ancora contenuta a Madrid e Parigi, mentre risulta più elevata ad Amsterdam e, soprattutto, a Roma Fiumicino, dove supera un terzo dei voli totali. Se si considerano i due aeroporti romani nel loro insieme – e Ciampino, a uso quasi esclusivo dei low cost, è persino più vicino al centro città – i voli low cost si avvicinano alla metà di quelli totali e dovrebbero presto, probabilmente già la prossima estate, divenire maggioritari.

Un fattore ulteriore da considerare è che, nel caso italiano, i vettori low cost sono tutti concorrenti della compagnia di bandiera, mentre negli altri paesi sono in parte controllati da questa, come accade per Eurowings in Germania, Vueling in Spagna e Transavia per Olanda e Francia. Se il grafico 1 potesse separare le quote dei low cost concorrenti da quelle dei low cost controllati le differenze tra l’Italia e gli altri paesi sarebbero ancora più marcate.

COSA È SUCCESSO SUL MERCATO TEDESCO

Lufthansa è il vettore di bandiera che meglio è riuscito a difendere la sua posizione negli hub nazionali, dunque approfondiamo l’esame del mercato tedesco e della posizione che la compagnia di bandiera vi detiene.

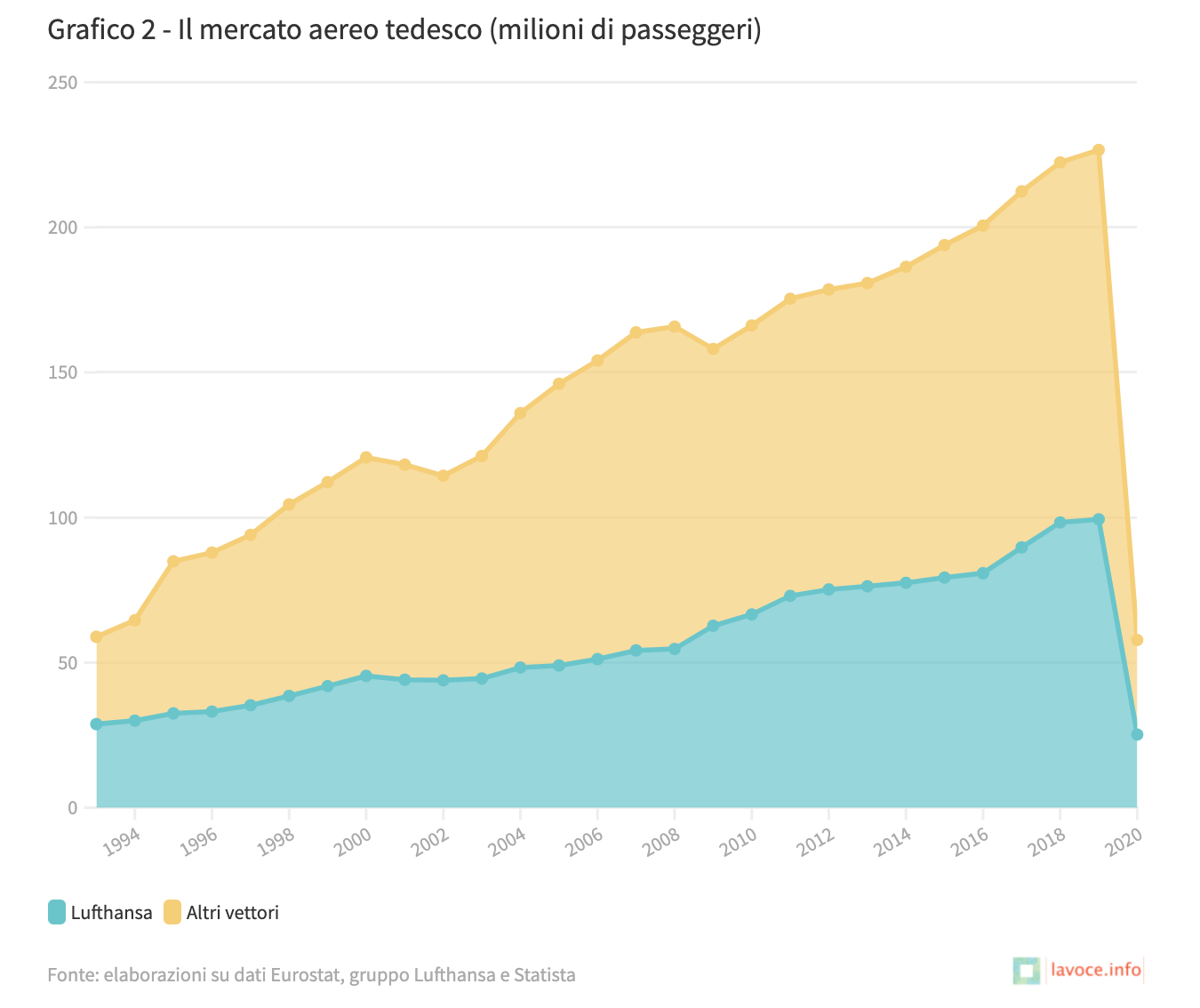

L’evoluzione del traffico passeggeri nel mercato tedesco e quella del vettore – incluse le società regionali controllate, come Air Dolomiti, e delle controllate low cost Germanwings ed Eurowings negli anni in cui la partecipazione è stata maggioritaria – è descritta nel grafico 2. A differenza di quanto è avvenuto per Alitalia, dopo la liberalizzazione Lufthansa è riuscita dapprima a limitare la riduzione della quota di mercato e in seguito a recuperarla quasi integralmente. La crescita della compagnia in parallelo a quella del mercato è avvenuta non solo attraverso un incremento interno della capacità offerta, ma soprattutto attraverso processi di acquisizione che hanno permesso nel tempo dei gradini di recupero, visibili nel grafico 2. Nel 2008 acquisisce dalla partecipata Eurowings il vettore low cost Germanwings e nel 2011 il controllo della stessa Eurowings. E nel 2017 subentra a gran parte delle attività della compagnia Air Berlin a seguito del suo fallimento.

Accanto alle acquisizioni interne al mercato tedesco, vi è stato anche l’acquisto dei vettori di bandiera di tre paesi limitrofi: si è completato nel 2007 quello della compagnia Swiss, nel 2009 di Austrian Airlines e nel 2017 di Brussels Airlines. I dati di queste ultime compagnie non sono tuttavia inclusi nel grafico 2, in quanto dai loro passeggeri totali non sono scorporabili quelli trasportati da e verso città tedesche. Il traffico attribuito a Lufthansa riguarda dunque solo il vettore nazionale e le sue controllate tedesche, ma non l’intero gruppo aziendale.

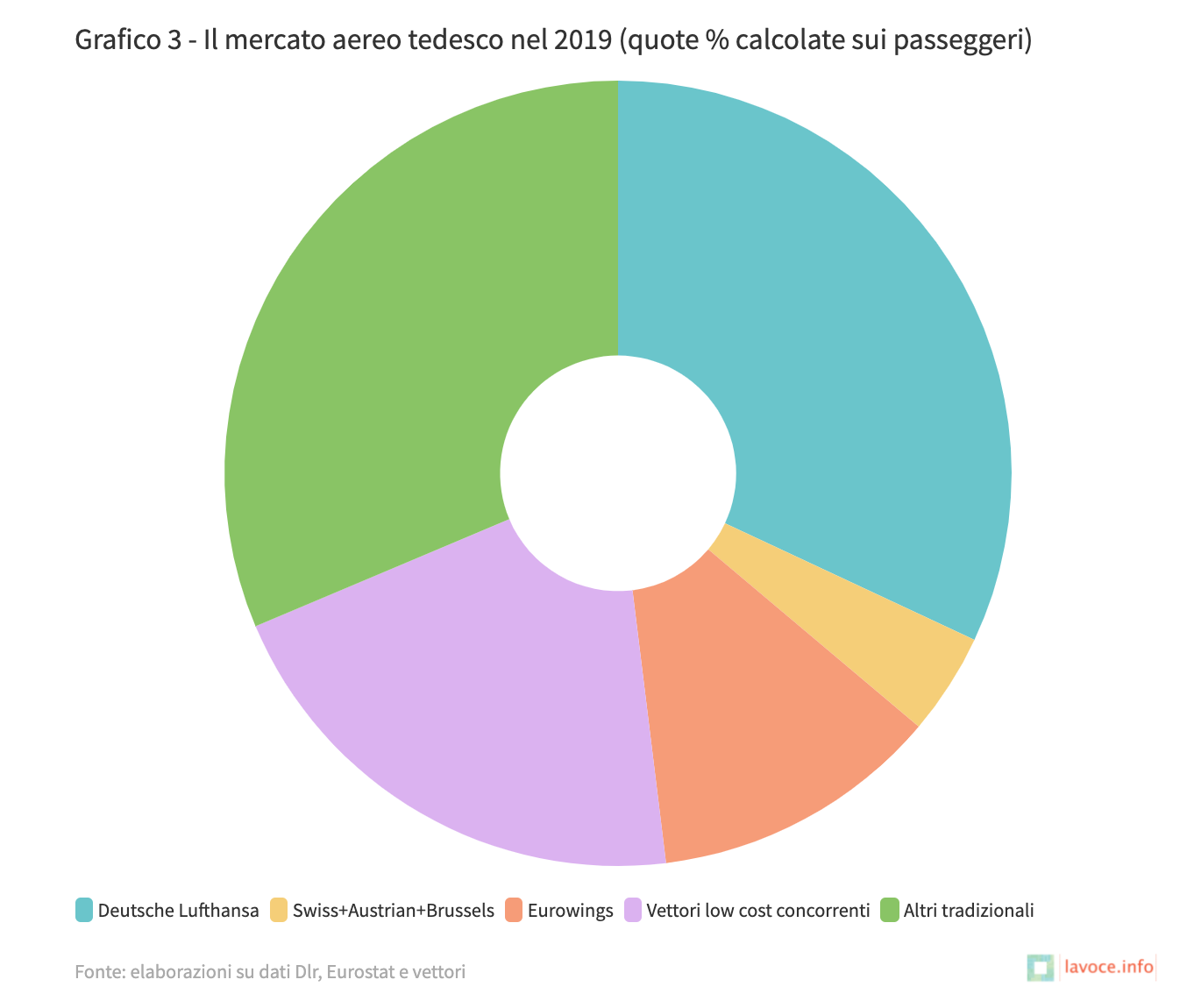

Un rimedio a questa mancanza di dati consiste nello stimare i passeggeri da esse trasportati in base al numero di voli effettuati, che è invece ricavabile da fonti ufficiali. Nel mese di settembre 2019, ad esempio, incrociando i dati sui voli totali pubblicati dalla società Dfs-Deutsche Flugsicherung di controllo del traffico aereo con quelli dei singoli vettori, pubblicati dal centro di ricerca Dlr (Deutsches Zentrum für Luft- und Raumfahrt) si desume che: (1) il 32 per cento dei 98 mila decolli totali assistiti da Dfs era di Deutsche Lufthansa o della sua controllata italiana Air Dolomiti; (2) la percentuale sale al 46 per cento se vi sommiamo il 14 per cento della controllata low cost Eurowings e al 50 per cento se includiamo anche i voli delle controllate a bandiera non tedesca Swiss, Austrian e Brussels Airlines; (3) sale ancora al 52,5 per cento se attribuiamo al gruppo anche i voli del vettore leisure SunExpress, una joint venture tedesco-turca in cui Lufthansa ha il 50 per cento delle azioni; (4) i low cost concorrenti del gruppo hanno invece una quota limitata al 15 per cento dei voli, di pochissimo superiore nel loro insieme a quella di Eurowings.

In sostanza, Lufthansa controlla anche circa la metà dei voli del segmento low cost. A partire da questi dati sui voli si può stimare l’intero anno 2019, riferito tuttavia ai passeggeri trasportati.

Considerando i passeggeri per l’intero anno, anziché i voli per un singolo mese, il quadro muta solo lievemente. Il gruppo Lufthansa scende di poco al di sotto della metà del mercato, più precisamente al 48 per cento, principalmente perché si abbassa la quota di Eurowings, che utilizza aerei più piccoli, con cui trasporta meno passeggeri rispetto ai suoi concorrenti low cost.

IL CONFRONTO CON IL MERCATO ITALIANO

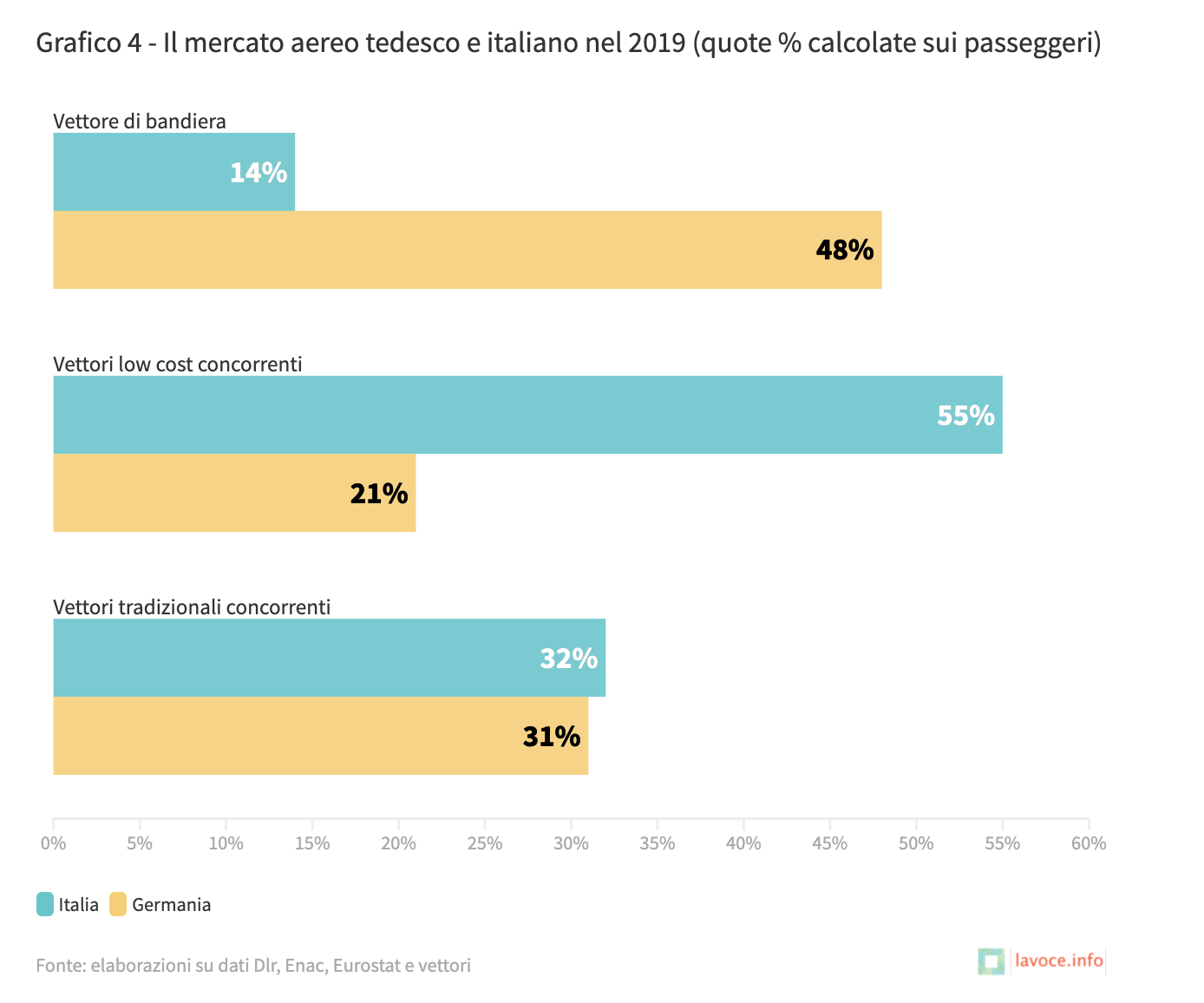

A questo punto, il mercato tedesco nel 2019 può essere confrontato con quello italiano nello stesso anno, già esaminato in un precedente contributo. Le differenze che emergono sono enormi, nonostante le regole del mercato, definite oltre un quarto di secolo fa dall’Unione europea, siano le stesse.

Prima che la pandemia mettesse a terra il trasporto aereo, Alitalia non arrivava al 14 per cento del mercato italiano, mentre il gruppo Lufthansa controllava quasi la metà di quello tedesco. Nel 2019 la differenza tra le due quote di mercato, pari a 34 punti percentuali, era interamente coperta in Italia dalla maggiore presenza dei vettori low cost, giunti al 55 per cento del nostro mercato contro il 21 per cento di quello tedesco. La presenza di vettori concorrenti di tipo tradizionale, principalmente esteri nel caso tedesco e quasi esclusivamente esteri in quello italiano, era invece identica e di poco superiore al 30 per cento.

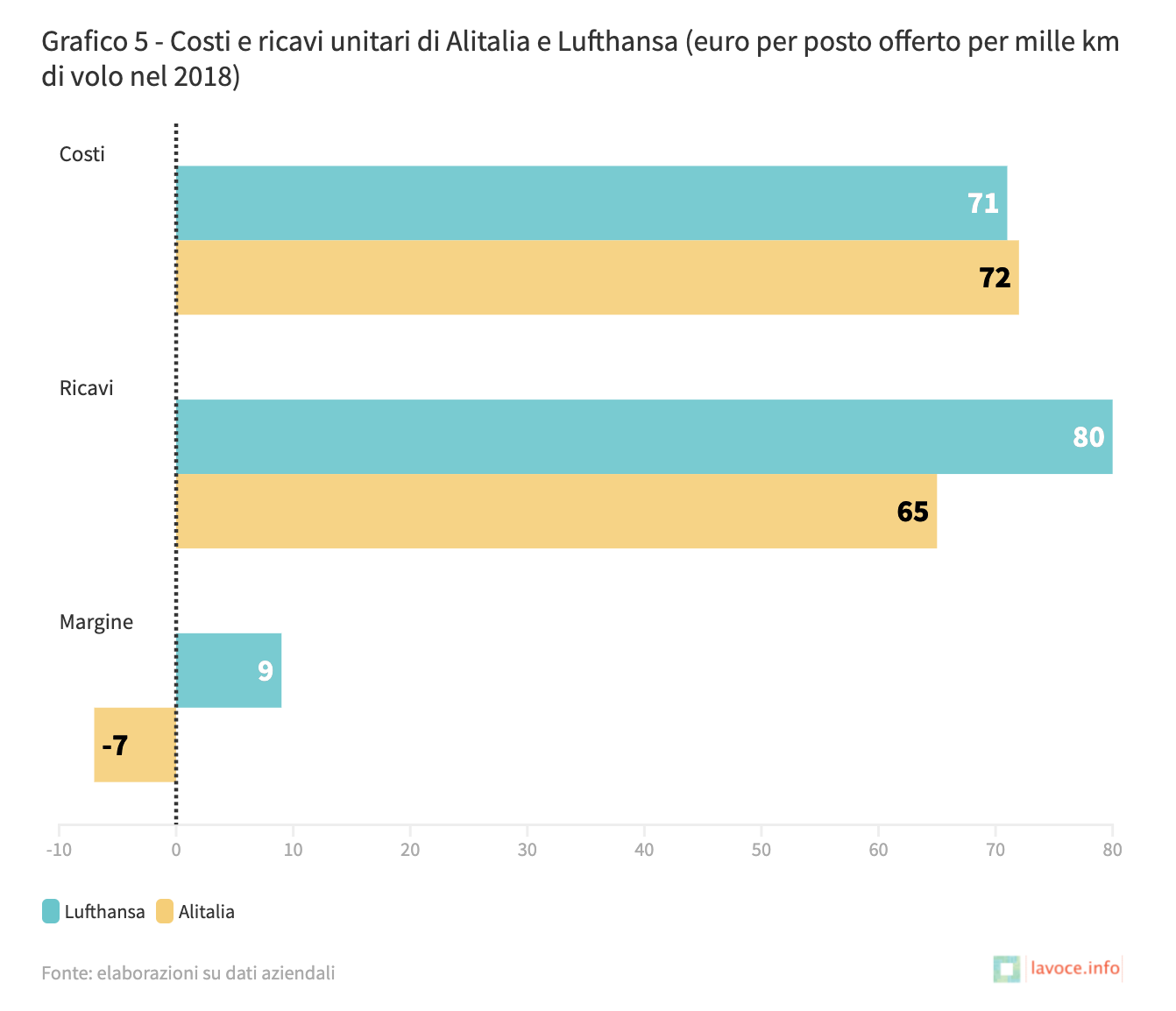

Dalle differenti quote nei propri mercati nazionali e dalla differente protezione dalla concorrenza nei propri hub di riferimento è evidente come possa discendere un differente potere di mercato i cui effetti dovrebbero manifestarsi nei prezzi medi applicati alla clientela e nei proventi unitari da essi derivanti. Il grafico 5 riporta, per i due vettori, i costi operativi e i corrispondenti ricavi per posto offerto per un volo di mille km. Il calcolo è riferito all’anno 2018 a causa della mancanza per l’Italia dei dati industriali del 2019.

Mentre i costi industriali unitari dell’offerta di posti erano sostanzialmente identici per Alitalia e per l’insieme dei vettori network del gruppo Lufthansa, la differenza che porta a un margine negativo per la prima e positivo per la seconda è evidente sul fronte dei ricavi. Ben 15 euro è infatti la distanza tra i proventi unitari di Lufthansa e quelli di Alitalia. Nel primo caso superano i costi di 9 euro, mentre nel secondo restano al di sotto per 7 euro. Difficile pensare che Lufthansa sarebbe riuscita a mantenere un identico margine con una concorrenza più accesa nel proprio mercato nazionale e nei propri hub di riferimento.

Arriviamo in questo modo ai principali insegnamenti dell’analisi:

- il successo di un vettore in un mercato altamente liberalizzato non è necessariamente segnale del suo merito, inteso come capacità di gareggiare coi concorrenti, ma può essere frutto della sua capacità di conservare potere di mercato mantenendo gli aspiranti concorrenti fuori dal terreno di gara;

- Alitalia, coi suoi costi in linea con Lufthansa, potrebbe avere discrete chance di successo se fosse un vettore tedesco e operasse su quel mercato. Operando invece sui cieli italiani i suoi costi sono fuori mercato, dati i bassi proventi unitari, e deve affrontare un concorrente in particolare, Ryanair, che è in grado di trasportare più del doppio dei suoi passeggeri a meno della metà del suo costo unitario.

Articolo pubblicato su lavoce.info