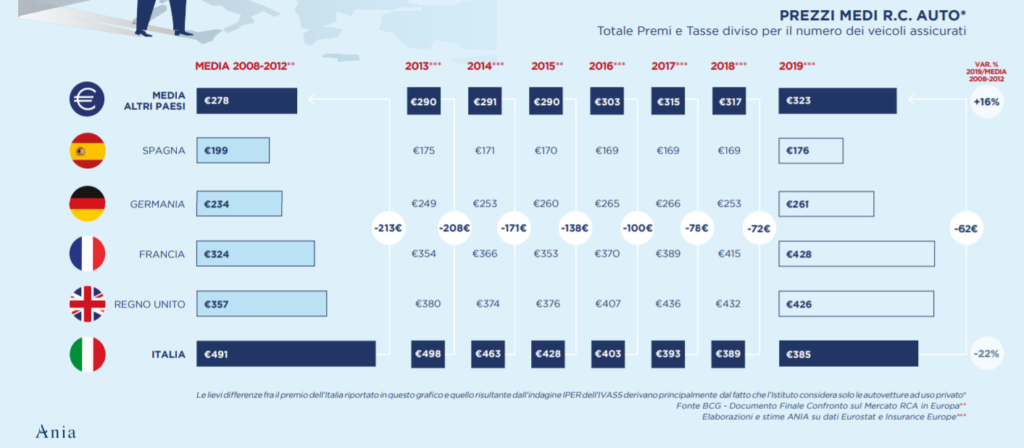

Una riforma strutturale dell’Rc auto. È questo quanto chiede Ania, l’associazione delle compagnie assicurative, al governo Conte per ridurre il costo delle assicurazioni auto. L’Italia paga oltre 60 euro in più rispetto alla media di Germania, Francia, Spagna e Regno Unito.

Da rivedere anche le politiche delle assicurazioni sanitarie. Tutti i dettagli.

IL COSTO DELLE ASSICURAZIONI

Partiamo dai numeri dell’Rca nel nostro paese. I veicoli circolanti sono 45 milioni, per un versamento di premi pari a 13 miliardi. Le assicurazioni “impiegano poco più di 4 miliardi per riparare i veicoli danneggiati, quasi 5 miliardi per risarcire i danni degli individui che subiscono delle lesioni fisiche (lievi e/o gravi), poco meno di 2 miliardi destinati ai familiari delle vittime di incidenti mortali e quasi 3 miliardi per svolgere la propria attività”, scrive Ania nel report “allontAniamo i rischi rimAniamo protetti”, edizione 2020.

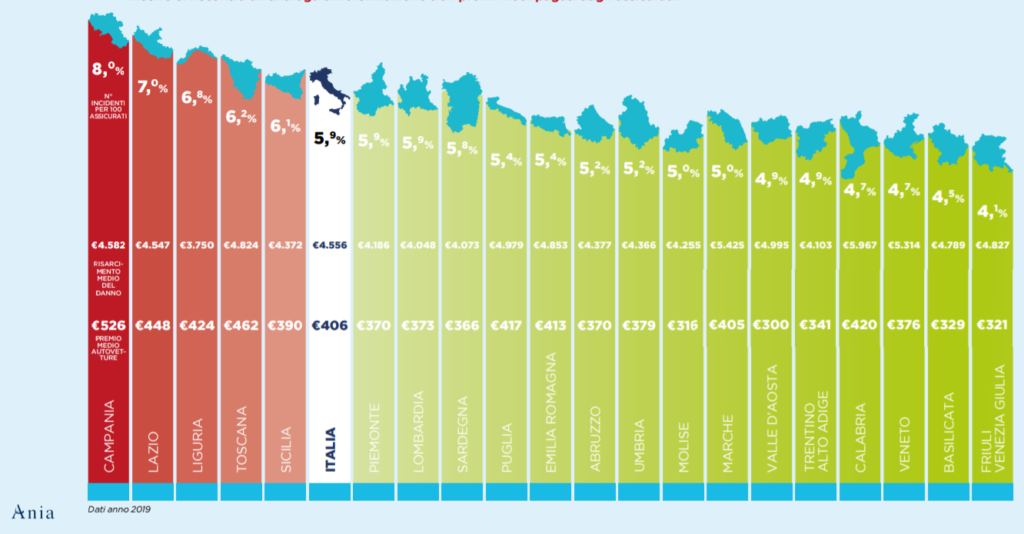

LA RISCHIOSITA’

Molto variabile, nel nostro Paese, anche la rischiosità della circolazione, sia per il numero medio di incidenti che si verificano sia per il relativo risarcimento medio.

IL CONFRONTO CON IL RESTO D’EUROPA

E grandi differenze, sul fronte dell’Rc auto, ci sono anche nei numeri tra l’Italia ed il resto d’Europa.

Il divario tra il premio assicurativo pagato in Italia nel 2019 e la media di Germania, Francia, Spagna e Regno Unito è di 62 euro. In miglioramento, comunque, se si guarda agli anni precedenti: nel periodo tra il 2008 e il 2012 le polizze erano più costose di 213 euro. Nel 2015 il divario si era ridotto a 138 euro e sembra continuare a scendere progressivamente.

Negli ultimi anni, in Italia si paga comunque meno di Francia e Regno Unito.

COSA DOVREBBE FARE IL GOVERNO

Ancora qualcosa resta da fare, comunque, per favorire un caldo dei prezzi. “Nell’ampio spazio da aprire per le riforme, si potrebbe finalmente cogliere l’occasione per ripensare in maniera strutturale l’impianto normativo dell’assicurazione auto, con l’obiettivo di ridurne ulteriormente il costo complessivo per la collettività, unica strada per ridurre i prezzi a favore di tutti, favorendo comportamenti virtuosi ed evitando costi non necessari”, ha detto la presidente dell’associazione Maria Bianca Farina.

L’Italia, suggerisce Farina, potrebbe “standardizzare e calmierare la dinamica di crescita (oltre il 45% dal 2009) dei risarcimenti medi per lesioni gravi, sopra i 9 punti di invalidità. Occorre poi affrontare in maniera ancora più incisiva il fenomeno delle truffe assicurative e di quelle legate alla criminalità organizzata. Riteniamo urgente intervenire in maniera organica per modificare la normativa a tale scopo”.

CONTRASTARE GUIDA SENZA ASSICURAZIONI

E ancora. Si dovrebbe “contrastare attivamente il fenomeno di chi guida senza assicurazione”, aggiunge Farina. “Si stima che circa 2,6 milioni di veicoli circolino senza pagare l’assicurazione, mettendo a rischio gli altri cittadini e causando sinistri che alla fine sono pagati dalla collettività. Anche in questo caso si tratta di individuare tempestivamente, sfruttando le nuove tecnologie e la diffusione delle telecamere, i proprietari delle auto registrate ma non assicurate e prevedere efficaci sanzioni”.

IL SISTEMA BONUS-MALUS

Da rivedere “radicalmente”, per Ania, anche “il sistema di bonus-malus. Il nuovo sistema dovrebbe essere più sostenibile, adeguandosi a una realtà di frequenza sinistri profondamente cambiata rispetto al primo impianto normativo e differenziando le regole evolutive in base alla tipologia del sinistro causato, in modo ad esempio che un piccolo graffio in un parcheggio non conti come un sinistro con lesioni gravi”.

CROLLO INCIDENTI CON LOCKDOWN

Ritornando ai numeri, con il lockdown, i sinistri sono “calati del 35-40% rispetto allo stesso periodo del 2019, con il combined ratio Rc Auto sceso dal 100 all’86%, vista la minore circolazione di veicoli causata dalla pandemia di Covid”, ha detto il presidente dell’Ivass, Daniele Franco, intervenendo all’assemblea dell’Ania.

Tutto questo ha portato ad un risparmio per le compagnie assicurative quantificato in 1,3 miliardi di euro: “Gli oneri per sinistri sono diminuiti del 9%, da 14,4 a 13,1 miliardi”, ha detto Franco, ricordando che proprio Ivass aveva auspicato “Iniziative in favore degli assicurati, che in molti casi sono state avviate”. “Stiamo ora acquisendo dalle compagnie – ha aggiunto il presidente dell’Authority – un quadro organico e aggiornato di queste misure per meglio comprenderne la tipologia e la portata”.

CODACONS: RIMBORSARE I CLIENTI

E proprio su questo tema è intervenuto il Codacons. “Se davvero le imprese assicuratrici vogliono contribuire al rilancio della nostra economia, inizino dal rimborsare agli utenti quanto pagato per le polizze rc auto non utilizzate nel periodo del lockdown”, afferma il Codacons, commentando le dichiarazioni del presidente dell’Ania, Maria Bianca Farina.

“Gli automobilisti italiani hanno subito nel 2020 un danno economico sul fronte dell’Rc auto pari a complessivi 3,9 miliardi di euro a causa dei divieti agli spostamenti previsti dalle misure legate all’emergenza Covid, per un totale di circa 100,8 euro ad assicurato, cifra che ovviamente risulta più elevata per i residenti delle città del sud e per i neopatentati, che pagano tariffe più salate. Tutto ciò mentre è crollata l’incidentalità sulle strade italiane come conseguenza dei limiti agli spostamenti, con enormi vantaggi economici per le compagnie di assicurazioni che hanno incamerato profitti a fronte dell’azzeramento del rischio incidenti”. Per cui “introdurre forme di rimborso obbligatorio per tutte le imprese assicuratrici garantirebbe equità e immetterebbe risorse nelle tasche delle famiglie, già pesantemente danneggiate dall’emergenza Covid”, scrive l’associazione in una nota.

COSA NON VA NELLE ASSICURAZIONI SANITARIE

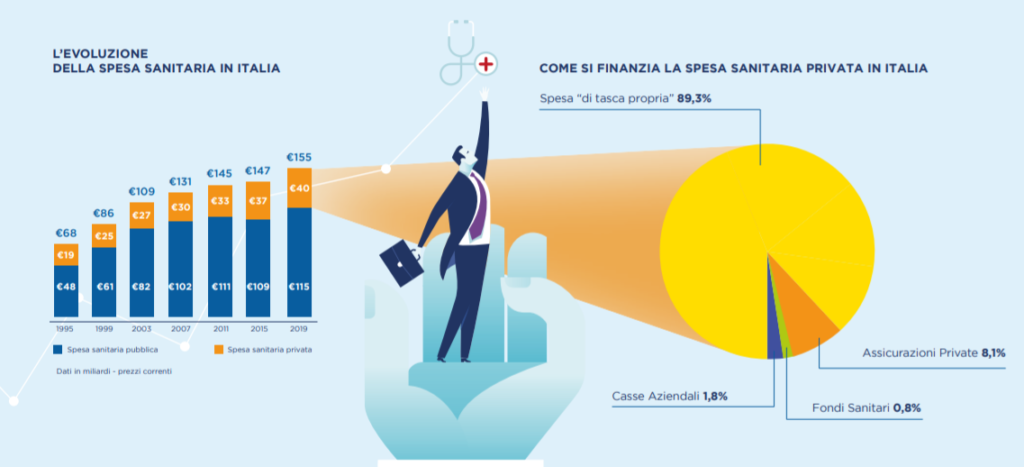

Anche sul fronte delle assicurazioni sanitarie, l’Italia fatica a reggere un confronto europeo. Lo Stivale, si legge nel report Ania, risulta essere il Paese con la più alta incidenza (89%, contro una media europea del 56%) di famiglie che utilizzano i propri risparmi per far fronte a cure e spese mediche. “Questo aspetto è socialmente iniquo, perché mette le persone di fronte alla scelta tra pagare (quando sono in condizione di farlo) o, aspetto ancor più grave, rinunciare alle cure nel momento in cui si è più fragili. Sarebbe proficuo riflettere seriamente su un nuovo modello di welfare che combini al meglio le risorse pubbliche e private, con un ruolo più ampio assegnato alla sanità integrativa che, basandosi su un principio di mutualità, tipico delle assicurazioni, garantirebbe maggiore uguaglianza ai cittadini e più elevati livelli di protezione per i malati”, scrive Ania nel report.

La spesa sanitaria, in Italia, ha raggiunto, nel 2019, i 115 miliardi (circa il 6,5% del Pil). Cifre non sufficienti, però, a far limitare le spese degli italiani: “cresce costantemente la componente della spesa sanitaria che gli individui e le famiglie sostengono privatamente e che ora ammonta a 40 miliardi. La mancanza di protezione assicurativa a copertura delle cure mediche risulta evidente se si pensa che appena l’8% di questi costi privati è riconducibile alle assicurazioni e il 2,6% a fondi e casse sanitarie. La restante parte, 36 miliardi (circa il 90%), è pagata ogni anno di tasca propria dalle famiglie italiane e ciò le rende più fragili ed esposte a esborsi imprevisti che, in alcuni casi, diventano insostenibili”, scrivono sul report.