Alitalia è entrata nel suo quinto anno di amministrazione straordinaria. È dunque tempo di un bilancio. Il 2 maggio 2017 gli azionisti privati dell’azienda, infatti, chiesero e ottennero l’amministrazione straordinaria, motivata dallo stato d’insolvenza. In questo modo consegnarono le chiavi aziendali al governo, nazionalizzandola di fatto.

Il decisore pubblico dell’epoca, nell’assumersi la responsabilità della questione, commise quattro errori in un solo colpo: 1) affidò l’amministrazione straordinaria a commissari almeno in parte in continuità con la precedente gestione; 2) incaricò i medesimi di attivare le procedure di cessione dei compendi aziendali senza prima verificare se l’azienda fosse vendibile in quelle condizioni e senza chiedere azioni indispensabili di ristrutturazione e contenimento dei costi; 3) concesse un prestito ponte (600 milioni, aumentati a 900 solo pochi mesi dopo) eccessivo rispetto al semplice mandato di vendere al più presto e in contrasto esplicito con le regole europee sugli aiuti di stato (Alitalia vola con l’aiuto di stato?); 4) non notificò il prestito alla Commissione europea, creando le condizioni per l’apertura di una procedura d’infrazione.

Da parte sua, la Commissione avrebbe potuto esprimersi con sollecitudine sulla non regolarità del prestito e chiederne la cancellazione, obbligando in questo modo il decisore italiano ad adottare una soluzione vera e in tempi rapidi. Perché nel 2008 il prestito ponte dell’epoca, di soli 300 milioni, fu rigettato in appena cinque mesi, mentre su quello in corso, ormai giunto a 1.400 milioni e a cinquanta mesi dalla prima erogazione, la Commissione non si è ancora espressa? Il sospetto che emerge dall’eccessiva discrezionalità nei tempi di valutazione è che persegua obiettivi che eccedono quelli di esclusiva tutela della concorrenza.

Purtroppo, nel quadriennio trascorso Alitalia non è stata venduta né ristrutturata, e il prestito ponte nelle more della decisione europea è andato integralmente in fumo, non prima di essere lievitato a 1.300 milioni alla fine del 2019.

L’acquirente dei sogni scalza quello possibile

Sulla mancata cessione occorre ricordare che sin dall’inizio il compratore auspicato dal decisore italiano è apparso il gruppo Lufthansa che, tuttavia, non ha mai presentato una proposta formale di acquisto e ha sempre ricordato di essere interessato a forme di cooperazione commerciale ma non di acquisizione, quantomeno non prima di una ristrutturazione aziendale a cura della parte italiana.

Mentre si inseguiva un compratore che non c’era, si è invece lasciato fuggire, o forse incentivato alla fuga, un compratore certo, la cui proposta, alla luce di quanto è avvenuto dopo, sarebbe risultata una perfetta quadratura del cerchio. Il riferimento è al fondo americano di private equity Cerberus, il quale era disponibile a partecipare da azionista di minoranza, dato il divieto comunitario a partecipazioni di controllo in imprese di trasporto aereo da parte di soggetti non europei, a un progetto di rilancio di Alitalia in partnership con soggetti pubblici italiani e gli stessi dipendenti. L’offerta di Cerberus, presentata nell’autunno 2017, prevedeva un investimento sino a un miliardo per il 49 per cento del capitale e il controllo della ristrutturazione, che avrebbe tuttavia garantito dimensioni e perimetro aziendale, senza ridimensionamenti e dunque sacrifici occupazionali e costi pubblici per la protezione dei lavoratori. Era una soluzione di mercato, in grado di superare la valutazione europea, e l’unica nota in grado di preservare l’azienda che si sia affacciata nel quadriennio dell’amministrazione straordinaria. È stata tuttavia cancellata dai radar senza alcuna spiegazione.

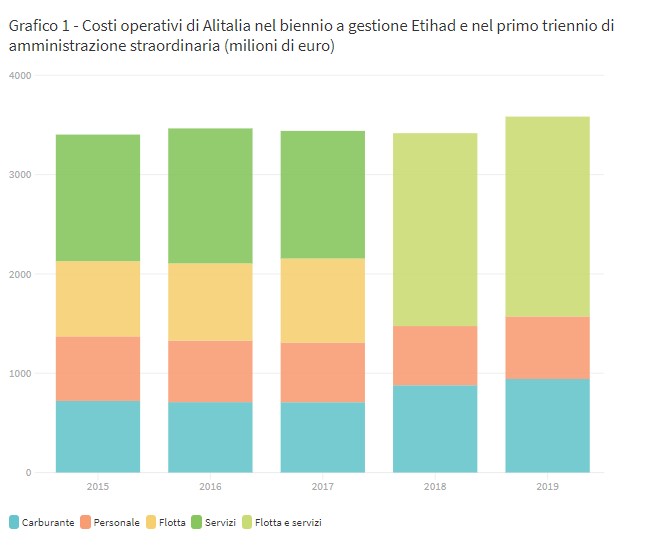

Nel frattempo, oltre a non vendere l’azienda, non sono stati neppure ridimensionati gli elevati costi gestionali che anzi, nei tre anni di amministrazione straordinaria precedenti alla pandemia, sono rimasti identici a quelli della precedente gestione privata che ha portato all’insolvenza.

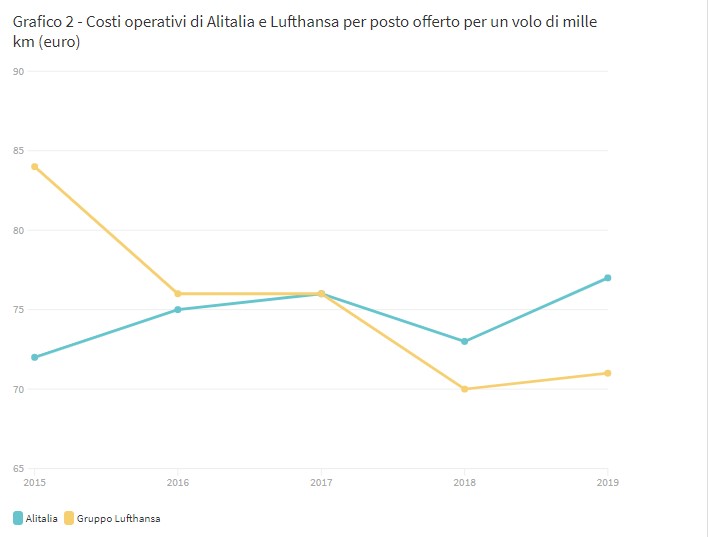

I costi industriali di Alitalia, tratti da informazioni ufficiali dell’azienda, sono riportati per macrocategorie nel grafico 1, il quale mostra negli anni 2015-2018 un livello aggregato costante di poco superiore ai 3,4 miliardi e in risalita nel 2019, principalmente per effetto della componente carburante, verso i 3,6 miliardi. Questi costi complessivi sono convertibili in costi unitari solo in base a stime, poiché l’amministrazione straordinaria non ha mai pubblicato, in questi anni, i dati industriali. Il grafico 2 riporta per il quinquennio considerato il costo medio per posto offerto per un volo di mille chilometri nel caso di Alitalia e in quello dei vettori appartenenti al gruppo Lufthansa.

Nel quinquennio 2015-2019 il gruppo Lufthansa ha conseguito un importante contenimento dei costi unitari, scendendo da 84 a 71 euro per un posto offerto per un volo di mille km. Invece, Alitalia è salita dai 72 euro del 2015 ai 77 dell’ultimo anno, perdendo completamente il vantaggio di costo rispetto al gruppo tedesco. Nel 2015 la forbice era a favore di Alitalia per 12 euro, mentre nel 2019 è divenuta negativa per 6 euro, con un peggioramento relativo di 18 euro. In sostanza all’inizio del periodo Alitalia era più efficiente, nonostante gli extra costi accertati, del gruppo Lufthansa e il suo problema erano soprattutto i bassi proventi unitari, erosi dalla concorrenza, come documentato in un precedente contributo.

IL CROCEVIA DI OGGI

Il grafico 2 è la rappresentazione più significativa di quattro anni persi senza aver adottato alcuna scelta significativa. Ora si è pervenuti all’ultimo crocevia decisionale, dal quale si dipartono tre strade.

La prima è quella di prendere atto della nostra incapacità a gestire in maniera razionale e secondo condizioni di mercato un vettore nazionale e di chiudere in conseguenza Alitalia, facendoci carico dei costi sociali della protezione degli oltre 10 mila dipendenti. Con questa soluzione ci affideremmo completamente al mercato, consapevoli che non è sulla benevolenza dei gestori dei grandi vettori low cost che possiamo confidare per il nostro trasporto aereo.

La seconda è quella di rilanciare Alitalia creando le necessarie condizioni di sostenibilità economica. È la strada a cui si è rinunciato lasciando perdere la proposta di Cerberus e che appare del tutto improponibile si possa perseguire da soli. Lo stato italiano potrebbe tuttavia farsi promotore di un’integrazione europea, ricercando un gruppo del quale divenire azionista utilizzando lo stanziamento dei tre miliardi destinato al nuovo vettore nazionale. In questo modo, si chiederebbe a un gruppo europeo, conferendo gli asset residuali di Alitalia e il capitale stanziato, di organizzare secondo regole di mercato una compagnia infragruppo tagliata sulle esigenze di trasporto del nostro paese e di dimensioni sufficientemente grandi e proporzionali rispetto a quelle del nostro mercato.

In raffronto a queste due ipotesi contrapposte, la terza appare come una non soluzione, ed è dunque la più probabile in paese abituato a congelare i problemi anziché risolverli. Si tratta di andare avanti col progetto di ITA, la nuova compagnia di bandiera italiana fai da te che si preannuncia microscopica per flotta, occupati e traffico atteso e di grandi dimensioni solo per i fondi pubblici che dovrebbe assorbire.

In Europa dopo la liberalizzazione sono sopravvissute imprese aeronautiche grandi in paesi grandi e imprese piccole in paesi piccoli, ma non vi è stato alcun caso di impresa piccola di tipo tradizionale che sia sopravvissuta in un mercato di grandi dimensioni.