Il ministro della Salute, Orazio Schillaci, afferma che le risorse per abbattere le liste di attesa delle strutture sanitarie come previsto dal decreto e dal disegno di legge varati questa settimana ci sono e sostiene anche che, grazie alle norme approvate, “ci sarà un minore ricorso al privato che quindi verrà penalizzato e il pubblico rafforzato”.

Tuttavia, stando all’ultimo report sui maggiori operatori sanitari privati in Italia dell’Area Studi di Mediobanca, è “lecito attendersi, nel prossimo futuro, l’aumento del peso degli operatori sanitari privati il cui giro d’affari nel nostro Paese è già stimabile in circa 70 miliardi, pari al 40% dei numeri complessivi del comparto”.

Da notare anche che a fine 2022 le strutture sanitarie attive in Italia erano 29.354 (57% private e 43% pubbliche), in crescita di 3.272 unità sul 2010.

I RICAVI DEI PRIVATI IN RIALZO

Nell’aggiornamento del report sui maggiori operatori sanitari privati in Italia, l’Area Studi di Mediobanca ha analizzato i principali gruppi con fatturato individuale superiore a 100 milioni di euro e dalle prime evidenze per il 2023 è emerso che per gli operatori privati esaminati si prevede “una crescita aggregata del giro d’affari del +5,5%”.

Si prevede, inoltre, che questo rialzo avrà variazioni differenti tra i comparti considerati. In particolare, “-4,0% per la diagnostica, +4,1% per la riabilitazione, +5,7% per l’assistenza ospedaliera e +14,0% per i gestori di strutture per anziani, con il ritorno alla piena saturazione delle Rsa italiane atteso entro il 2024”.

Infine, “il confronto tra il rialzo del 5,5% stimato dall’Area Studi di Mediobanca e il +1,7% segnato dalla spesa accreditata rilevabile dall’ultimo Def – afferma il report – consente di stabilire che la variazione del giro d’affari aggregato sia trainata dall’incremento delle prestazioni sanitarie pagate di tasca propria dai cittadini”.

I PAZIENTI PAGANO (DA ANNI) DI TASCA LORO

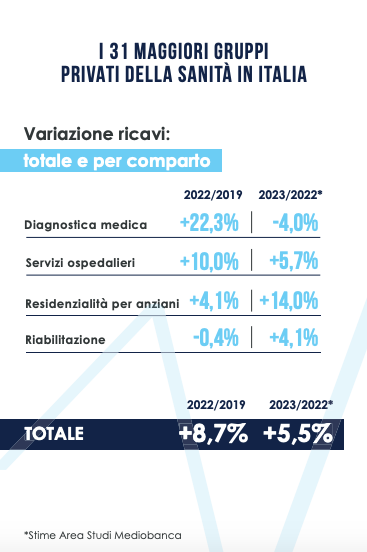

Ma le previsione per il 2023 seguono un trend già iniziato da tempo. Stando al report, infatti, nel 2022, i 31 operatori sanitari privati esaminati hanno totalizzato ricavi per 10,6 miliardi di euro, in rialzo del 2,7% sul 2021 e dell’8,7% sul 2019. Tali variazioni si confrontano con il calo del 6,6% segnato nel 2020, a causa della sospensione parziale delle attività sanitarie, e con il rimbalzo del 14,5% avvenuto nel 2021.

Nel dettaglio, gli operatori della diagnostica sono cresciuti del 22,3% sul 2019, grazie alla domanda eccezionale di tamponi e test molecolari durante la pandemia, la cui soluzione ha infatti prodotto un calo dei ricavi dell’8,1% sul 2021; seguono gli operatori ospedalieri (+10% sul 2019) e i gestori di Rsa (+4,1%). Questi ultimi hanno beneficiato dell’incremento del tasso di occupazione dei posti letto nelle Rsa (mediamente superiore al 90%) e dell’apertura di nuove strutture che è proseguita anche durante la pandemia. La ripresa non si è invece concretizzata per i player della riabilitazione (-0,4% sul 2019).

La redditività complessiva, ancora inferiore ai livelli pre-pandemici, ha subìto un’ulteriore battuta d’arresto nel 2022, risentendo dell’inflazione.

IL PESO DELLA VECCHIAIA SULLA SPESA SANITARIA PUBBLICA

A incidere sul futuro della sanità pubblica e privata sarà anche un altro fattore: il costante invecchiamento della popolazione. Le statistiche internazionali citate dal report evidenziano, infatti, che “nell’area Ocse, l’incidenza degli over 65 sul totale è passata dal 7,6% del 1950 al 18% del 2022, con previsione di raggiungere il 26,4% nel 2060”.

Il nostro Paese, in particolare, “con il 23,9%, ha un valore ampiamente superiore alla media Ocse (alle spalle del solo Giappone con il 29%), atteso in rialzo al 33,4% entro il 2060”.

Inoltre, “sempre nell’area Ocse, la speranza di vita alla nascita è cresciuta di oltre 10 anni tra il 1970 e il 2022 e in Italia si attesta a 82,6 anni, con un tasso di natalità pari a 1,25 figli per donna, tra i più bassi valori al mondo”.

PIL E SPESA SANITARIA PUBBLICA NEL MONDO…

A fronte quindi di una crescente richiesta di prestazioni per effetto delle dinamiche demografiche, l’Area Studi di Mediobanca prevede “l’appiattimento dell’incidenza sul Pil della spesa sanitaria pubblica”.

Per i Paesi Ocse, afferma il report, la spesa sanitaria media pro-capite, somma tra la componente pubblica e quella privata, è ammontata a 4.986 dollari nel 2022 e al 9,2% sul Pil. Nel confronto internazionale, gli Stati Uniti emergono con il 16,6% sul Pil (12,6mila dollari per abitante), seguono Germania (12,7%) e Francia (12,1%).

…E IN ITALIA

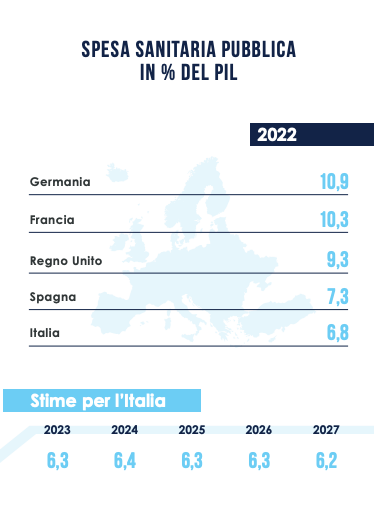

L’Italia, invece, è al di sotto della media sia in termini pro-capite, con 4,3mila dollari, sia in rapporto al Pil (9,0%). Per uguagliare l’incidenza raggiunta in Germania, secondo l’Area Studi di Mediobanca, l’Italia dovrebbe incrementare le spese nella sanità di 77 miliardi di euro, che diventerebbero 65 miliardi prendendo a riferimento la Francia. Relativamente alla sola spesa sanitaria pubblica, il nostro Paese nel 2022 segna il 6,8% del Pil alle spalle di Spagna (7,3%), Regno Unito (9,3%), Francia (10,3%) e Germania (10,9%).

Nel 2023 l’Italia si è attestata al 6,3%, con previsione di portarsi al 6,4% nel 2024. In valore assoluto, la spesa sanitaria pubblica italiana è aumentata a prezzi correnti dai 78,5 miliardi di fine 2002 ai 131,7 miliardi di euro nel 2022 e, secondo i dati previsionali, è scesa ai 131,1 miliardi nel 2023.