Abbiamo analizzato con il Professor Massimo Galli le possibili evoluzioni della pandemia di Covid-19. Anche sulla base di quanto condiviso dal Professore, abbiamo poi delineato lo scenario macroeconomico e di mercato, in un contesto in cui economia e mercati sembrano seguire percorsi per molti versi separati.

SCENARIO MACRO

Saranno probabilmente sorpresi al Fondo Monetario Internazionale nel constatare la rapidità della ripresa economica dopo lo shock provocato lo scorso inverno dalla pandemia di COVID-19. Se già all’epoca della pubblicazione del World Economic Outlook di giugno le previsioni dell’organizzazione internazionale erano sembrate alquanto pessimistiche (quasi -5% del PIL globale nel 20201), oggi, dopo un’estate di dati macroeconomici migliori delle attese, lo scenario delineato dall’IMF pare fortunatamente scongiurato, almeno per il momento. A titolo di esempio per un raffronto, le stime di Pictet AM, recentemente riviste al rialzo, predicono una contrazione del PIL globale pari circa al -4% per quest’anno, seguito da un deciso rimbalzo nel 2021 (oltre +6%). Sembra concretizzarsi, dunque, almeno nelle previsioni, lo scenario di recupero a “V” tanto agognato, dove il punto di minimo di tale “V” pare anche meno profondo di quanto inizialmente ipotizzato.

Si tratta di uno scenario che premia soprattutto i Paesi emergenti, in particolare quelli asiatici, favoriti sia da una migliore gestione dell’emergenza sanitaria (se si eccettua l’India, ripiombata nel caos di recente) che da una minore dipendenza delle loro economie dal settore dei servizi, il più colpito dalla crisi: il terziario rappresenta, difatti, solamente il 50% del PIL di questi Paesi, contro il 70% per i Paesi sviluppati.

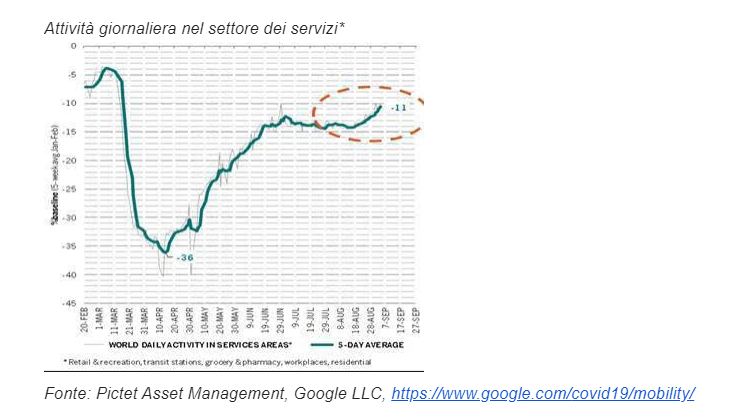

I servizi mostrano in effetti una dinamica di ripresa meno stentorea, in quanto più legati alla mobilità delle persone, e, nonostante nel mese di agosto gli indicatori in tempo reale dell’attività giornaliera nel settore dei servizi abbiano ripreso a salire, questi si trovano ancora al di sotto dei livelli pre-Covid.

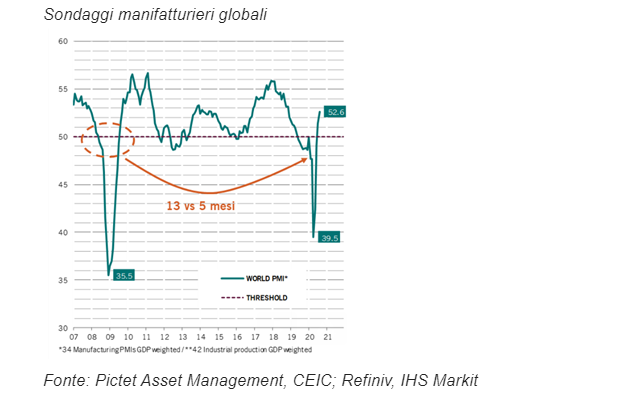

Al contrario, nel settore manifatturiero la ripresa dell’attività è stata decisamente più rapida, superando anche le più rosee aspettative: a livello globale, i PMI hanno impiegato solamente 5 mesi per tornare in territorio di espansione (oltre la soglia del 50), un percorso che nel corso dell’ultima grande crisi del 2008-2009 era stato compiuto in ben 13 mesi. Non dovrebbe sorprendere, quindi, che la Cina, la principale potenza manifatturiera al mondo, è al momento l’unico Paese tornato ai livelli del PIL di fine 2019, chiaramente complice anche il fatto che sia stato il primo ad entrare in stato di emergenza e poi ad uscirne efficacemente.

PUNTO SULLA PANDEMIA

Il miglioramento del contesto economico non permette, tuttavia, di abbassare la guardia. Il rischio di una seconda ondata di contagi da Covid-19 permane ed è quanto mai concreto. Il numero dei casi è in risalita nelle ultime settimane e le terapie intensive stanno tornando ad affollarsi in modo preoccupante, imponendo alle autorità di restare vigili ed equilibrate nel bilanciare gli aspetti economici della pandemia con quelli sociali e sanitari. Sul fronte medico, in ogni caso possediamo oggi degli elementi che ci permettono di affrontare l’emergenza sanitaria con maggiore preparazione rispetto al passato. Innanzitutto, siamo consapevoli del fatto che il virus sia in circolazione, a differenza di quanto avvenuto in occasione della prima ondata in cui questo era circolato liberamente per 3-4 settimane. Sembra banale, ma ciò comporta l’adozione di comportamenti più virtuosi in termini di distanziamento sociale e una maggiore tutela delle fasce di popolazione più a rischio, anziani e persone affette da altre patologie, ossia quelle persone che più facilmente potrebbero intasare le terapie intensive qualora venissero a contatto con il virus. Se per un vaccino vero e proprio, secondo l’autorevole opinione del Professor Massimo Galli, è impossibile fare previsioni precise sulla tempistica di realizzo e sull’efficacia o persistenza nel tempo degli anticorpi neutralizzanti prodotti, d’altro canto abbiamo adesso delle terapie che si sono dimostrate efficaci nel limitare gli effetti dell’infezione, pur non agendo sulla loro causa (non si tratta, in sostanza, di terapie eziologiche, ma piuttosto sintomatiche).

POLITICHE ECONOMICHE

Come il Remdesivir si è rivelato un farmaco sinora tra i più efficaci nella cura degli effetti del Covid-19, la liquidità immessa nel sistema economico-finanziario dalle banche centrali di tutto il mondo, combinata con un mix di misure fiscali di supporto da parte dei governi, ha da un lato protetto l’economia reale ma soprattutto sostenuto le attività finanziarie: è infatti noto che la liquidità in eccesso (ovvero quella non assorbita dell’attività economica) alimenti le valutazioni azionarie ed obbligazionarie. A tal proposito, va però rilevato che il picco dell’iniezione di liquidità sembra alle spalle, soprattutto a causa del rallentamento nelle manovre espansive di Fed e PBoC che, come si fa con un paziente che mostra segnali di ripresa, stanno iniziando a ridurre la quantità di cure somministrate. Ma le stesse banche centrali hanno messo a punto un vero ricostituente per i mercati finanziari: la garanzia di un atteggiamento persistentemente accomodante. Se, infatti, può avere in parte deluso la mancanza di iniziativa mostrata dalla BCE nella riunione del 10 settembre, in cui non sono state adottante misure di allentamento monetario per contrastare la forza dell’euro, è vero altresì che l’impegno dell’istituto centrale a garanzia e sostegno del debito pubblico e privato della regione non è mai venuto meno. Il QE specifico (PEPP) rimane a regime e forse andrà anche aumentato dato che in Europa parte del sostegno della politica di bilancio, quello erogato dalla Commissione (Next Generation EU), arriverà solo nel corso del 2021. Ma la svolta sostanziale di politica monetaria è avvenuta sull’altra sponda dell’Oceano Atlantico. Nel corso dell’appuntamento annuale di Jackson Hole, il Presidente della Fed Jerome Powell ha infatti annunciato uno storico cambiamento nel mandato della banca centrale statunitense: è stata adottata una nuova definizione del target d’inflazione, sempre del 2% ma non più solo prospettico (ovvero indifferente al passato) bensì basato sul livello medio dell’inflazione (“average inflation targeting”) nell’arco di un periodo che include anche le rilevazioni dei mesi passati. Anche se non sono stati ancora comunicati i dettagli sul metodo di calcolo di tale livello medio, si tratta di una mossa, per certi versi annunciata, che rende ufficiale l’atteggiamento più rilassato della Fed nei confronti dell’inflazione. Lascia infatti aperta la possibilità che l’inflazione si spinga più o meno stabilmente al di sopra della soglia, una volta considerata salutare, del 2%, senza che la banca centrale opponga resistenza. A parità di condizioni, quindi, la Fed aspetterà più a lungo prima di alzare i tassi di riferimento anche qualora l’inflazione dovesse risalire rapidamente (una volta che le risorse produttive tornino ad essere pienamente utilizzate, ovvero verso il 2022), soprattutto se si viene da periodi prolungati di bassa inflazione come quello attuale. Rimandati quindi ufficialmente i primi rialzi dei tassi, che paiono oggi ancor più distanti, è stata sentenziata la fine dell’epoca delle restrizioni preventive, ossia delle strette monetarie della Fed che anticipavano la comparsa di trend di risalita dell’inflazione (come avvenuto tra il 2015 e il 2018, per esempio). La mossa annunciata dalla banca centrale statunitense comporta implicazioni ulteriori, in primis per quanto riguarda il mercato del lavoro. Accantonato in parte l’obiettivo binario composto da stabilità dei prezzi e massima occupazione, quest’ultima assume un ruolo ancora più centrale nella definizione della politica monetaria d’oltreoceano. Un segnale sicuramente incoraggiante in un momento storico in cui il tasso di disoccupazione negli Stati Uniti, dopo aver sfiorato un picco del 15%, si attesta all’8,4% secondo l’ultimo dato dei non-farm payrolls di inizio settembre (anche se molti dei disoccupati attuali, circa 6 milioni, sono considerati “temporanei”, ossia in grado di recuperare un posto di lavoro entro 6 mesi).

MERCATI FINANZIARI

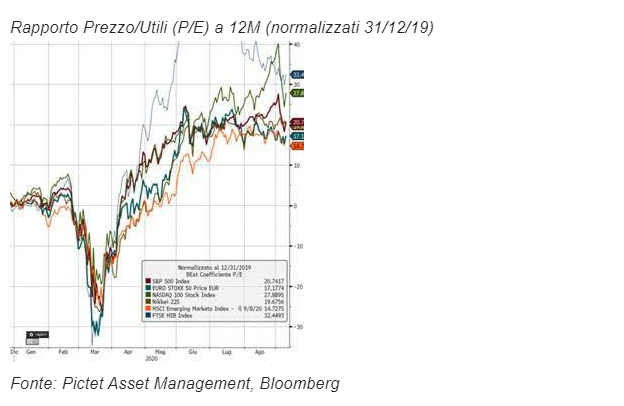

Nello scenario economico delineato, in netto miglioramento, ma pur sempre estremamente incerto e comunque recessivo, la corsa sfrenata dei mercati azionari dai minimi di metà marzo sembra confermare l’efficacia delle cure somministrate da banche centrali e governi. In effetti, la riduzione dei tassi reali fino a -1% (-0,5% da giugno) sui TIPS decennali USA è dovuta ad un rialzo delle aspettative di inflazione (di break-even) a parità di rendimenti a scadenza nominali. Ciò ha trainato tutte le valutazioni finanziarie consentendo la continua espansione dei multipli (rapporto prezzo/utili) nonostante un leggero aumento dei premi di rischio azionario (earnings’ yield – bond yield).

Il parziale ritiro di liquidità da parte della Fed è probabilmente concausa della recente correzione di mercato, che ha riguardato in particolar modo il settore tech, mattatore e traino del rally fino a questo momento e su cui il posizionamento degli investitori era molto concentrato, innescando una fase di prese di profitto. L’ampiezza comunque limitata del movimento di mercato rende difficile, a livello di costruzione del portafoglio, individuare asset in grado di proteggere efficacemente: i classici decorrelatori, quali obbligazioni, VIX e yen, hanno infatti reagito in modo contenuto allo storno delle ultime sedute, imponendo una gestione estremamente tattica dell’esposizione azionaria.

D’altro canto, sul Nasdaq le valutazioni avevano raggiunto valori anomali. Nonostante le revisioni degli utili per le aziende dell’indice fossero tornare a salire ormai da mesi (in modo più deciso rispetto al resto del mercato USA e anticipando le borse europee), gonfiando il denominatore del rapporto prezzi/utili del settore tecnologico, questo era stato spinto su livelli stellari dalla corsa dei listini. Da questo punto di vista, la recente correzione, circoscritta per gran parte al tech, può essere intesa come una pausa di riflessione con cui si è voluto eliminare un eccesso. Risulta più difficile immaginare che si tratti dell’inizio di un bear market, almeno fino a quando i tassi reali resteranno in territorio abbondantemente negativo, trascinati al di sotto del -1% dalla risalita delle aspettative di inflazione. Da qui in avanti, nonostante la svolta attuata dalla Fed abbia rimosso degli importanti freni, è probabile che tali aspettative non si discosteranno ulteriormente in modo significativo dal livello dell’inflazione attuale (inferiore all’1%). Se, come sembra, le banche centrali non muoveranno i tassi nominali, quelli reali rimarranno quindi più stabili, fungendo da supporto ma non più da propulsori del rally azionario: saranno necessarie anche altre leve, sanitarie e/o economiche, affinché possa proseguire la sua corsa.