Le grandi banche italiane continuano a macinare utili record, ma mentre la redditività corre l’occupazione arretra e il peso del lavoro nei conti degli istituti si assottiglia sempre di più. È questa, in estrema sintesi, la fotografia scattata dalla Fondazione Fiba di First Cisl nell’analisi sui bilanci del primo trimestre 2026 dei cinque principali gruppi bancari italiani: Intesa Sanpaolo, Unicredit, Banco Bpm, Bper con Banca Popolare di Sondrio e Mps con Mediobanca. Uno studio che racconta un settore in salute dal punto di vista dei margini, dell’efficienza e della solidità patrimoniale, ma che al tempo stesso mette in luce squilibri crescenti tra remunerazione del capitale e valorizzazione del lavoro.

UTILI RECORD E COMMISSIONI SEMPRE PIÙ CENTRALI

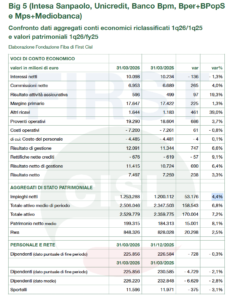

Il primo dato che colpisce è quello degli utili: le Big 5 hanno chiuso il trimestre con un risultato netto aggregato superiore ai 7,4 miliardi di euro, in crescita del 3,3% rispetto allo stesso periodo del 2025. Una performance che conferma la straordinaria capacità reddituale raggiunta dal sistema bancario italiano negli ultimi anni, anche in una fase in cui la spinta dei tassi d’interesse comincia lentamente ad affievolirsi.

Infatti gli interessi netti, che negli ultimi trimestri avevano rappresentato il motore principale della redditività bancaria, registrano una lieve flessione dell’1,3%, passando da 10,2 a 10,1 miliardi. A compensare il rallentamento è però la crescita delle commissioni nette, salite del 4% a quasi 7 miliardi di euro. È un passaggio chiave perché segnala come il business delle banche stia diventando sempre più legato alla gestione del risparmio, ai prodotti finanziari e ai servizi alla clientela piuttosto che al credito tradizionale.

Non a caso la quota delle commissioni sul margine primario continua ad aumentare e raggiunge il 39,4%. A crescere è anche il risultato dell’attività assicurativa (+19,3%), mentre gli altri ricavi segnano addirittura un balzo del 39%. Nel complesso i proventi operativi salgono del 3,7% a 19,3 miliardi.

Confronto dati aggregati conti economici riclassificati

Fonte: Fondazione Fiba di First Cisl

La fotografia che emerge è quella di banche sempre meno dipendenti dal margine di interesse e sempre più orientate verso attività a commissione. Un modello che offre maggiore diversificazione dei ricavi ma che, osserva implicitamente lo studio, aumenta anche il peso della distribuzione commerciale e della pressione sugli obiettivi di vendita.

EFFICIENZA AI MASSIMI STORICI

Se i ricavi crescono, i costi restano invece sostanzialmente fermi. I costi operativi scendono dello 0,8% e il costo del personale rimane quasi invariato (+0,1%). Il risultato è che il cost/income — l’indicatore che misura l’efficienza delle banche — precipita al 37,3%, un livello “record” che risulta nettamente inferiore alla media stimata dei principali competitor europei, indicata intorno al 51%.

Tradotto: le grandi banche italiane producono oggi molti più ricavi rispetto ai costi sostenuti per generarli. Un salto di efficienza che negli ultimi anni è stato favorito da ristrutturazioni, digitalizzazione, chiusura di filiali e riduzione degli organici.

Il rapporto tra costo del personale e proventi operativi scende infatti al 23,3%, ulteriore segnale della progressiva riduzione del peso del lavoro nei bilanci bancari. Ed è proprio questo uno dei punti più critici evidenziati dal sindacato.

Per Riccardo Colombani, segretario generale nazionale First Cisl, “il contributo delle lavoratrici e dei lavoratori è stato determinante nel conseguimento di utili record”. Da qui la richiesta di “redistribuire il valore creato a chi lo ha prodotto”.

L’efficienza, del resto, cresce anche sul piano della produttività individuale. Le commissioni nette per dipendente aumentano del 7%, il margine primario per dipendente del 4,3% e il risultato di gestione pro capite del 9,7%. Numeri che raccontano una pressione produttiva sempre più elevata sulle reti commerciali e sulle strutture operative.

Indicatori di efficienza e di produttività

Fonte: Fondazione Fiba di First Cisl

MENO SPORTELLI, MENO DIPENDENTI

Il rovescio della medaglia della grande efficienza bancaria è però la continua riduzione della presenza fisica sul territorio e dell’occupazione. Nel confronto con il primo trimestre 2025 i cinque gruppi hanno perso 4.729 dipendenti, pari a un calo del 2,1%, mentre gli sportelli sono diminuiti di 375 unità (-3,1%).

La contrazione riguarda un settore che ormai da anni procede lungo una traiettoria di razionalizzazione costante. La digitalizzazione ha ridotto l’utilizzo delle filiali tradizionali e spinto gli istituti a comprimere la rete distributiva. Ma per il sindacato il rischio è che la trasformazione tecnologica venga utilizzata soprattutto come leva per tagliare il costo del lavoro.

“Non è accettabile che mentre aumentano ricavi e utili continui a diminuire il peso del costo del lavoro sui proventi operativi e prosegua il taglio dell’occupazione”, sostiene Colombani. Uno squilibrio che fa da sfondo anche alla trattativa per il rinnovo del contratto nazionale, nella quale i sindacati chiedono una redistribuzione più ampia dei risultati record del settore.

Tra le rivendicazioni c’è anche la riduzione dell’orario di lavoro a parità di salario, considerata “una risposta necessaria all’aumento della produttività”.

La questione è particolarmente delicata perché arriva in una fase in cui il settore bancario, dopo anni di crisi e ristrutturazioni, è tornato a produrre profitti molto elevati.

CREDITO STABILE, RACCOLTA FRENATA DALLA VOLATILITÀ

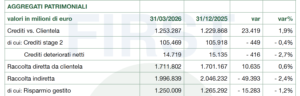

Sul fronte della qualità del credito il quadro resta invece rassicurante. Gli impieghi crescono del 4,4%, anche se meno del totale dell’attivo, aumentato del 7,2%. Questo porta il rapporto tra crediti verso clientela e totale attivo a scendere sotto il 50%, confermando ancora una volta la progressiva trasformazione delle banche in gruppi più orientati ai servizi finanziari che all’attività creditizia classica.

I crediti deteriorati netti continuano a diminuire e l’Npl ratio netto rimane stabile all’1,2%, uno dei livelli più bassi degli ultimi decenni per il sistema bancario italiano. Anche gli Stage 2, cioè i crediti che mostrano segnali di deterioramento ma non sono ancora classificati come problematici, registrano un lieve calo (-0,4%), scendendo di circa 449 milioni rispetto a fine 2025.

Più debole invece la dinamica della raccolta. Quella diretta sale dello 0,6%, passando da 1.701 a 1.712 miliardi di euro, mentre la raccolta indiretta arretra del 2,4%, scendendo da 2.046 a 1.997 miliardi e risentendo della volatilità dei mercati finanziari nei primi mesi dell’anno. In flessione anche il risparmio gestito, che cala dell’1,2% con una riduzione di oltre 15 miliardi di euro.

Aggregati patrimoniali

Fonte: Fondazione Fiba di First Cisl

Resta comunque elevata la solidità patrimoniale complessiva del sistema. Il Cet1 ratio aggregato delle Big 5 si attesta al 13,94%, pur in lieve calo rispetto a fine 2025.

LA QUESTIONE DELLA REDISTRIBUZIONE

Ma il nodo più delicato riguarda la crescente distanza tra remunerazione degli azionisti e peso del lavoro nei bilanci bancari. Secondo lo studio, negli ultimi quattro anni il sistema bancario italiano ha progressivamente spostato l’equilibrio a favore degli azionisti.

Nel 2022 il costo del lavoro era superiore di oltre il 150% rispetto alla remunerazione del capitale attraverso dividendi e buyback. Nel 2025 il rapporto si è ridotto al 75%, complice la forte crescita delle distribuzioni agli azionisti e dei riacquisti di azioni proprie.

Dividendi e buyback

Fonte: Fondazione Fiba di First Cisl

Il fenomeno ha accompagnato una poderosa rivalutazione borsistica del settore: tra il 2022 e il 2025 l’indice Ftse Italia Banche è cresciuto del 230%.

Per First Cisl, i numeri mostrano con chiarezza dove si sta spostando la ricchezza prodotta dal settore. Le banche italiane sono solide, redditizie e patrimonialmente robuste. Hanno migliorato la qualità del credito, aumentato l’efficienza e rafforzato la capacità di generare utili. Ma questa crescita non si starebbe traducendo in un analogo rafforzamento del lavoro.

Da qui l’invito alle banche a non utilizzare la trasformazione tecnologica esclusivamente come leva per ridurre ulteriormente il peso del lavoro nei bilanci.