Giornata campale ieri sui mercati, sponsorizzata dal discorso di Draghi a Sintra.

Che l’attesa fosse fervente (sia per quest’appuntamento, che per quello con Powell domani sera) lo si era capito dalla price action nervosa e inconcludente di ieri.

Nel suo discorso di apertura, Draghi ha decisamente cambiato marcia:

** l’ECB resta dedicata all’obiettivo di un inflazione sotto, ma nei pressi del 2% e non si rassegna ad incrementi dei prezzi troppo bassi. Il target va inteso in maniera simmetrica: ne consegue che l’inflazione, per centrare l’obiettivo di lungo periodo, dovrà restare sopra il 2% per un po’ di tempo.

** In assenza di miglioramenti del quadro, che riducano il rischio di un mancato ritorno dell’inflazione al target, servirà ulteriore stimolo monetario. Nelle prossime settimane il Governing Council deciderà come gli strumenti in suo possesso possono essere adattati a contenere i rischi per la stabilità dei prezzi.

** Ulteriori tagli dei tassi e contromisure contro i loro effetti collaterali fanno ancora parte degli strumenti a loro disposizione

** Il programma di acquisti ha ancora un considerevole margine di utilizzo, e comunque le regole che si sono dati sono specifiche per le contingenze che affrontano. Hanno già dimostrato di essere in grado di usare ampia flessibilità per perseguire il nostro mandato.

La notazione che in assenza di miglioramento servirà ulteriore stimolo, e il riferimento alle prossime settimane come intervallo di tempo a dedicare all’individuazione di strumenti e modalità, indica che al meeting del 25 luglio potremmo già avere indicazioni ufficiali sulle intenzioni del Governing Council. L’accenno alla specificità delle regole indica che le modalità del Programma di acquisti potrebbero essere cambiate per guadagnare margine di manovra.

La maggiore proattività, e il maggior senso di urgenza e preoccupazione del Presidente ECB, rispetto ai toni rilassati di 12 giorni, fa mostrano che Draghi ha optato per “ascoltare” il messaggio del mercato, che aveva reagito così male alla conference del 6 giugno.

E la reazione dei mercati è stata coerente:

** nuovo collasso dei rendimenti dei bonds Eurozone, ad anticipare la ripresa del QE, e tassi in ulteriore calo (ora i futures scontano quasi 10 bp di taglio entro settembre e quasi 20 in un anno). Ma questa volta le attese di inflazione sono rimbalzate ( + 9 bp per il 5y forward breakeven e 6/7 bps di salita su tutta la curva degli inflation swap).

** l’€ si è indebolito, toccando a tratti 1.118 vs $.

** E l’azionario ha bruscamente invertito la marcia, guadagnando progressivamente terreno per tutta la seduta.

Ad esaltare l’impatto sull’azionario del cambio di marcia dell’ECB, a mio modo di vedere, 2 circostanze:

1) è la settimana delle Banche Centrali, e se il buongiorno si vede dal mattino, gli investitori si aspettano cornucopia anche dalla Fed e dagli altri protagonisti minori, costretti a reagire alla munificenza di Draghi. A confermare questo genere di pressioni ha pensato Trump, con un paio di Tweet avvelenati

https://twitter.com/realDonaldTrump/status/1140935620291964928

https://twitter.com/realDonaldTrump/status/1140942625475837954

Ad aumentare la pressione su Powell, in giornata sono circolate indiscrezioni che la Casa Bianca ha esplorato la possibilità legale di rimuovere Powell dalla presidenza Fed. Successivamente il capo dei consulenti economici della Casa Bianca kudlow ha chiarito che è una vicenda di 6 mesi fa, e al momento non è più attuale.

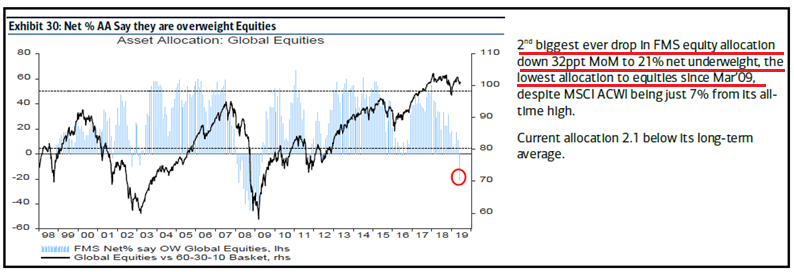

2) il positioning è decisamente difensivo, il che tende ad esaltare l’impatto delle notizie positive, e attenuare quelle negative. Proprio oggi è stata pubblicata la Fund manager Survey di Merril Lynch per giugno, che ha riportato un allocazione di azionario ai minimi dalla Grande Recessione, ed un cash nei portafogli ai massimi dal 2011.

Non c’è da stupirsi che l’azionario abbia mostrato una bella resilience al newsflow macro altalenante degli ultimi giorni, e che reagisca così, nel momento in cui le Banche Centrali danno il segnale di voler spingere sull’acceleratore.