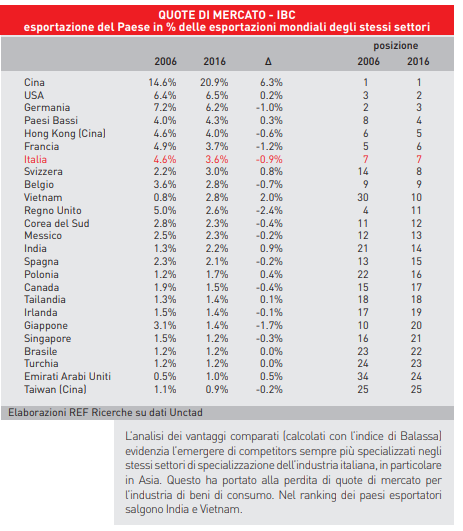

La specializzazione italiana nei maggiori settori dell’Ibc ha consentito al comparto di difendere una quota di mercato relativamente più ampia rispetto al totale delle merci (3.6 per cento nel 2016 contro 2.9 per cento del totale delle merci, calcolata sul valore delle esportazioni mondiali). Tra il 2006 e il 2016, però, l’Ibc ha sperimentato una perdita di quote di mercato significativa, pari a quasi un punto percentuale in assoluto. D’altra parte, l’industria dei beni di consumo ha dovuto fronteggiare la crescente concorrenza dei prodotti provenienti da altre aree del mondo, e in particolare dalla Cina.

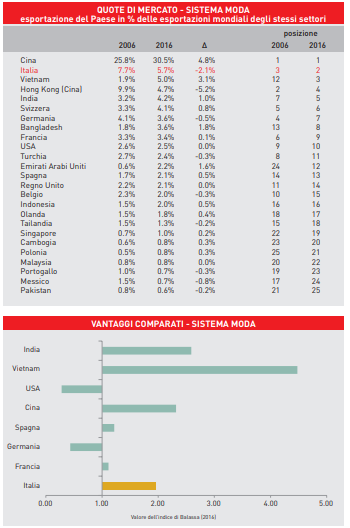

In realtà, dopo i grandi cambiamenti osservati dagli anni novanta sino alla metà degli anni duemila, nella fase più recente le posizioni relative hanno cominciato a stabilizzarsi. Dalla graduatoria degli esportatori mondiali di Ibc, si nota come ai primi posti ci siano stati pochi cambiamenti nell’ultimo decennio (fatto salvo il guadagno di quote dei Paesi Bassi, che riflettono le maggiori registrazioni di esportazioni al porto di Rotterdam). La Cina, anche includendo Hong Kong, ha sperimentato un incremento notevole di quote di mercato, ottenuto alle spese dei competitor, tra i quali l’Italia. Si osserva inoltre l’ingresso, nella parte alta della graduatoria, di due economie che un decennio fa erano piuttosto indietro e hanno guadagnato quote di mercato nel commercio mondiale di beni di consumo, l’India e il Vietnam, passate, rispettivamente, dal 21esimo e 30esimo posto alla 14esima e alla decima posizione.

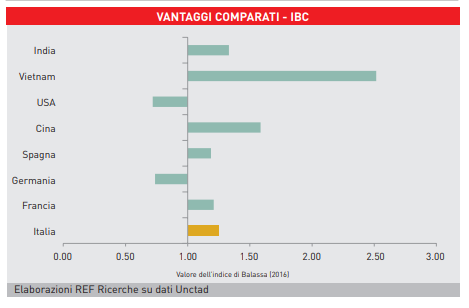

L’indice dei vantaggi comparati nei settori dell’Ibc è calcolato nel grafico per le maggiori economie dell’area euro, oltre che per alcuni competitors più significativi. Dal dato relativo all’intero aggregato dell’Ibc si ha conferma del fatto che su questi settori vi è una presenza significativa delle principali economie emergenti (e inferiore da parte dei paesi affermati dal punto di vista della specializzazione nei settori a maggiore contenuto di tecnologia, come Usa e Germania).

Si osserva anche l’affermazione di Paesi caratterizzati da costi bassi, come nel caso del Vietnam; questo induce a confermare che la fascia delle produzione maggiormente labor-intensive resterà presidiata da competitors caratterizzati da costi di produzione bassissimi anche nei prossimi anni, tanto più se si considerano alcuni scenari che anticipano una graduale affermazione del continente africano come luogo di destinazione di molti investimenti nei prossimi venti anni.

Alla luce di queste evidenze, la collocazione dell’Ibc italiana nelle posizioni di testa nella gerarchia dei Paesi esportatori appare un risultato significativo.

Alla luce di queste evidenze, la collocazione dell’Ibc italiana nelle posizioni di testa nella gerarchia dei Paesi esportatori appare un risultato significativo.

IL POSIZIONAMENTO DEI COMPARTI DELL’IBC

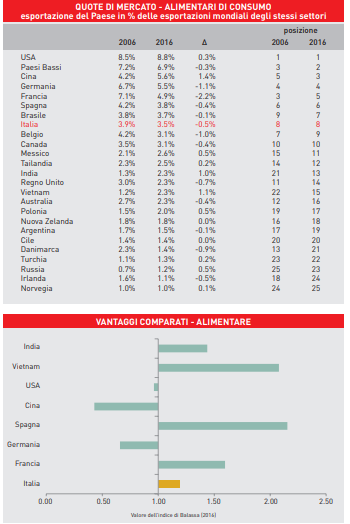

Naturalmente, la geografia dei competitors cambia in base al segmento considerato. Nell’alimentare (che include anche le bevande, tra cui il vino), Francia e Spagna hanno vantaggi comparati marcati. Nel sistema moda invece i competitors sono soprattutto nei paesi emergenti.

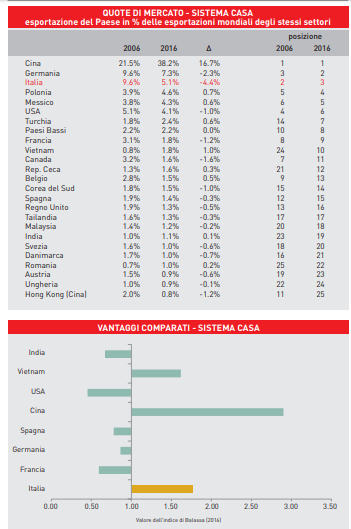

Anche nel sistema casa l’industria italiana ha perso una considerevole quota di mercato, soprattutto per quanto riguarda gli elettrodomestici (ma non va meglio per mobili e illuminazione), nei quali si è persa competitività e la cui produzione è stata in buona misura delocalizzata.

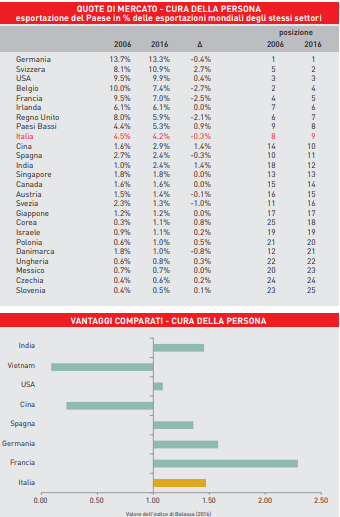

Questi settori in genere non sono di specializzazione per le economie avanzate. Diversamente, nei settori dove il contenuto tecnologico è maggiore (cura alla persona), i competitors del nostro Paese restano i Paesi industrializzati, dove l’industria cosmetica e quella farmaceutica sono sviluppate. Si rileva però un vantaggio comparato dell’India, che sta infatti scalando rapidamente la graduatoria delle quote di mercato.

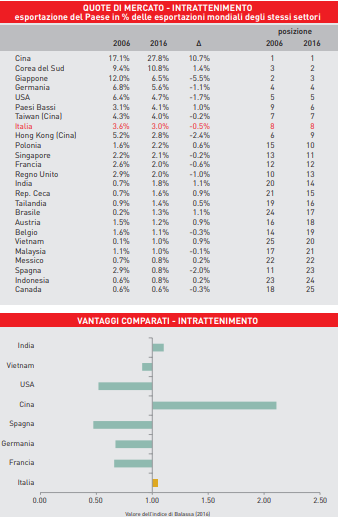

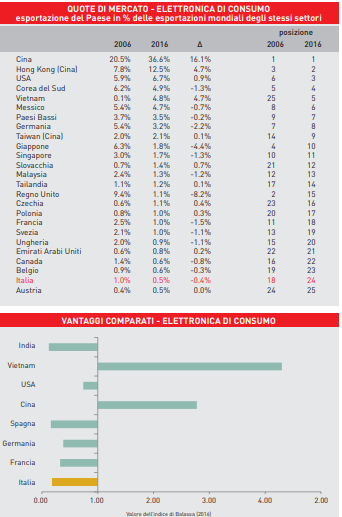

L’analisi dei vantaggi comparati evidenzia d’altra parte come molti dei Paesi emergenti abbiano sviluppato una specializzazione nei comparti dell’intrattenimento e dell’elettronica di consumo.

Nel complesso, quindi, si ha ulteriore conferma di come la forza dell’Ibc italiana rappresenti un tratto peculiare del nostro sistema produttivo rispetto alle altre economie avanzate. L’Ibc italiana è riuscita a tenere le posizioni in settori a forte presenza dei Paesi emergenti. Da questo punto di vista si coglie immediatamente l’importanza del posizionamento su fasce di prodotto di qualità medio alta sulle quali la concorrenza è giocata sul piano degli aspetti qualitativi, e dove l’elasticità della domanda al prezzo è inferiore.