Da due settimane – la data delle prime manifestazioni contro la riforma pensionistica di Emmanuel Macron è il 5 dicembre – la Francia non trova pace. I sindacati rimangono sul piede di guerra mentre gli scioperi delle categorie di lavoratori interessate, in particolare quelli della Sncf, la compagnia ferroviaria francese, e della Ratp, che gestisce il trasporto pubblico di Parigi e dei suoi territori limitrofi, paralizzano il paese.

Gli scioperi arrivano dopo un anno di tensioni tra Macron e i rappresentanti dei gilet gialli. Ma mentre quello è un movimento apartitico e con una lista di domande tanto lunga quanto dispersiva, il fermento delle ultime settimane identifica chiaramente i duellanti: da una parte i più grandi sindacati francesi, dall’altro l’ambizioso presidente e il governo del Primo ministro Edouard Philippe.

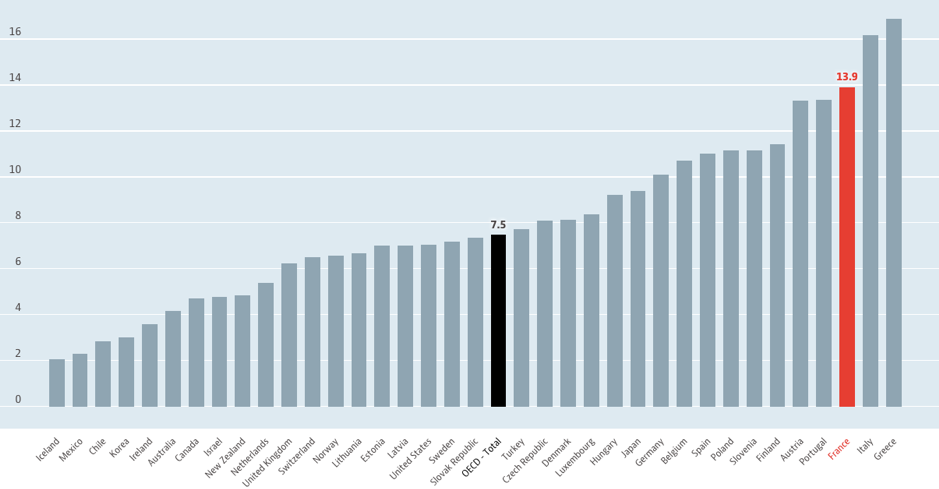

Le pensioni sono una cosa seria, specialmente per la Francia, che ci spende il 14 per cento del Pil, medaglia di bronzo nell’Ocse dopo Italia e Grecia.

Figura 1 – Spesa pubblica per pensioni, in percentuale del Pil

UNA RIFORMA COMPLESSA E CONTROVERSA

La riforma del sistema pensionistico fu uno dei punti forti del programma elettorale per la campagna presidenziale di Emmanuel Macron, che nel 2017 prometteva di voler arrivare a un sistema universale, dove “ogni euro versato darà a tutti agli stessi diritti”.

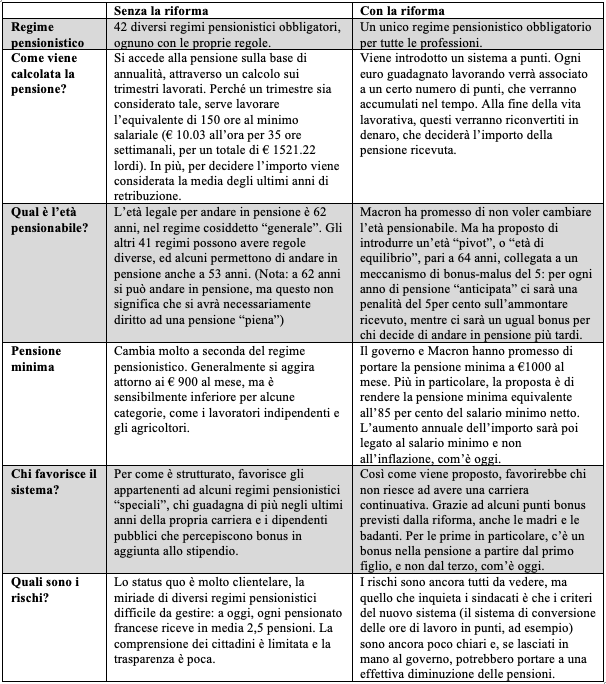

L’obiettivo è condivisibile: oggi in Francia esistono 42 diversi regimi pensionistici obbligatori, frutto di concessioni clientelari accumulate negli anni. Secondo un rapporto del governo, l’82 per cento dei pensionati riceve una pensione attraverso il regime cosiddetto “generale” dei lavoratori dipendenti. Su un totale di 17,2 milioni, solamente 1 milione e centomila pensionati hanno una pensione esclusivamente attraverso i regimi speciali. Che, in senso stretto, sono 11 in tutto: i lavoratori della Sncf, della Ratp e delle industrie elettriche e del gas; i minatori, gli appartenenti ai gruppi religiosi, i notai, i dipendenti della Banque de France, gli ex-dipendenti della Società per lo sfruttamento industriale di tabacco e fiammiferi (Seita), lavoratori in stabilimenti industriali dello stato (Fspoeie) o appartenenti al regime temporaneo per l’istruzione privata (Retrep).

Vi si aggiungono altri fondi pensione individuali molto comuni, sebbene non considerati regimi speciali in senso stretto: quelli del servizio pubblico statale (2,3 milioni di pensionati, il 13 per cento), del servizio pubblico territoriale e ospedaliero (1,1 milioni, 7 per cento), del regime dei lavoratori autonomi (2 milioni, 12 per cento) o quello dei lavoratori agricoli stipendiati (2,5 milioni, 15 per cento). Alcuni di questi gruppi, come i lavoratori della Sncf e della Ratp, vanno in pensione molto prima rispetto ai lavoratori appartenenti al regime generale: una media, rispettivamente, di 57 e 56 anni, contro 63. E percepiscono una pensione di tutto rispetto: in media, 2.357 euro per i lavoratori della Ratp, che salgono a 3.705 euro per una carriera completa (pochi, però, riescono a raggiungerla). La sensazione che i benefici in realtà compensino un peggior trattamento economico durante la carriera lavorativa rispetto ad altri lavoratori europei dello stesso settore, unita alla percezione che il governo voglia rimuovere il trattamento di favore, spiega perché i lavoratori dei due gruppi siano tra i più agguerriti partecipanti agli scioperi.

La presenza di tanti regimi pensionistici, insieme all’esistenza di diverse casse di risparmio, crea una vera e propria giungla pensionistica, che porta molte persone ad avere, a fine carriera, più di una pensione. Basti pensare che in media i pensionati francesi percepiscono 2,5 pensioni ciascuno.

La proposta di Macron è quindi volta a risolvere il problema inserendo un sistema universale a punti. Per ogni ora di lavoro effettuata verranno assegnati punti che varieranno da professione a professione. A fine carriera, i punti accumulati saranno usati per determinare l’importo dell’assegno mensile da ricevere.

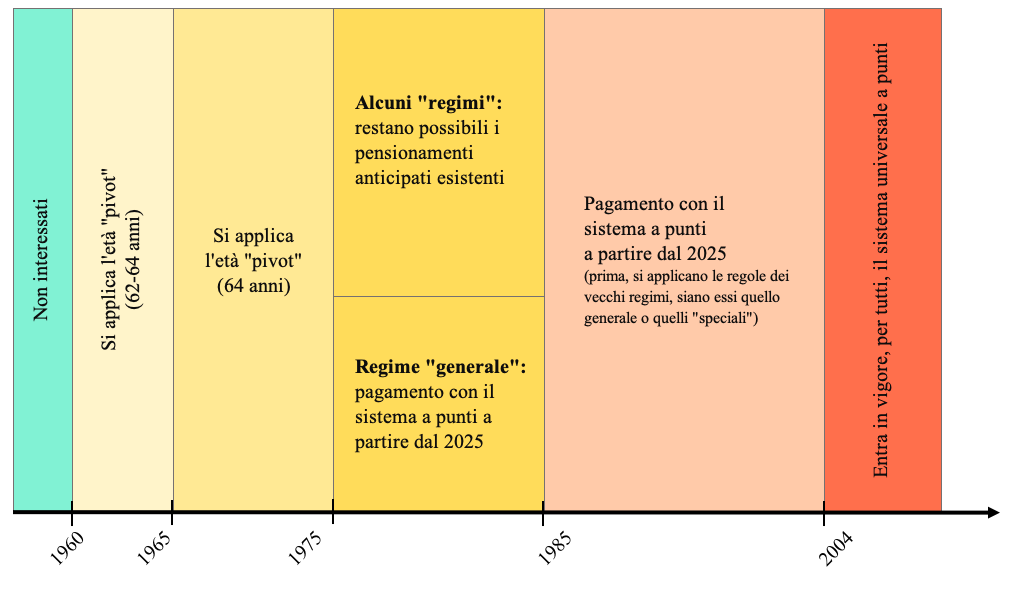

Il nuovo sistema dovrebbe partire dal 2025, poiché si applicherebbe solamente ai nati dal 1975. Dal 2025 in poi, i lavoratori entreranno in una sorta di periodo di transizione, dove i “punti” previsti dalle nuove regole si andranno a sommare ai contributi versati sotto il vecchio regime. I nati dal 2004 in avanti, invece, faranno parte del nuovo regime a partire dal momento della loro entrata nel mondo del lavoro.

Figura 2 – Come la riforma voluta dal governo si applicherebbe ai lavoratori, secondo la loro data di nascita

Presidente e Primo ministro hanno sempre affermato di non voler modificare l’età pensionabile e di non voler fare cassa. L’unico scopo della riforma sarebbe quello di contribuire a una società più giusta, equa e solidale. Ma l’idea di età pivot, o età di equilibrio, fissata a 64 anni, sembra contraddire queste affermazioni.

Infatti non è altro che un’età discriminante, collegata a un meccanismo di bonus-malus: la riforma prevede pensioni anticipate, a condizione che ci sia una riduzione del 5 per cento per anno dell’assegno che si riceverà. Al contrario, ogni anno di ritardo e quindi di lavoro in più (e di contributi) verrà premiato con un aumento del 5 per cento sull’importo della pensione. Una mossa che sembra voler spingere i cittadini a ritardare il pensionamento e che ha fatto infuriare i sindacati.

EMERGENZA PENSIONI O MOSSA POLITICA?

I sindacati non sono i soli a dubitare dell’operato del governo. Un recente sondaggio Ifop ha mostrato che il 76 per cento dei francesi è favorevole a una riforma del sistema pensionistico, ma il 64 crede che non ci si debba fidare di Macron e Philippe per portarla a termine.

Ciò dimostra che l’amore tra i francesi e il loro presidente non è mai sbocciato del tutto: amato a Parigi e nei centri urbani, Macron è una figura divisiva per molti versi, e nonostante un’indubbia abilità politica e un forte carisma, cercando di riformare il sistema pensionistico potrebbe avere fatto il passo più lungo della gamba.

Anche se la riforma ambisce a semplificare il sistema, l’ampiezza della sfida e la pressione della piazza rendono il progetto di trasformazione ancora più complicato. I sindacati, e i manifestanti con loro, hanno ben capito che il seme della discordia è rappresentato proprio dai punti, il cui valore determinerà le future pensioni.

L’obiettivo della semplificazione è condivisibile e, probabilmente, necessario. Il sistema della previdenza sociale in Francia si avvia verso un deficit che potrebbe arrivare tra 7,9 miliardi e 17,2 miliardi nel 2025, secondo un recente report del Conseil d’orientation des retraites (Cor). Motivo per cui, secondo il governo, è importante agire ora.

La riforma è ancora circondata da troppe incertezze e i dati relativi agli effetti economici dei cambiamenti proposti non sono definitivi, ma sembra che non si possano prevedere grossi risparmi per le casse dello stato.

Nel corso della campagna elettorale il presidente francese ha però indicato la riforma come uno dei punti chiave del suo governo e se c’è qualcosa che i due anni di presidenza Macron ci hanno insegnato è che non desisterà facilmente. La posta in gioco, d’altronde, non è di poco conto: non solo la riforma influirà sulla vita di milioni di persone e su una parte consistente delle casse statali, ma potrebbe far passare l’attuale inquilino dell’Eliseo alla storia, se riuscisse a realizzare quello che nessuno dei suoi recenti predecessori è riuscito a fare: mettere il suo nome sulla più importante riforma del sistema pensionistico dal dopoguerra. Nel frattempo, Parigi e la Francia restano paralizzate e i francesi continuano con una tradizione a loro cara quanto lo Champagne, le baguettes e la torre Eiffel: scendere in piazza.

Figura 3 – Cosa cambia con la riforma

(Estratto di un articolo pubblicato su Lavoce.info)