Le parole di Powell di ieri, mercoledì 10.07, sono state complessivamente ancora una volta molto accomodanti ma, soprattutto, hanno dato l’impressione di un’inversione del tipico motto degli operatori: “Don’t fight the Fed”. Il nuovo motto sembra piuttosto essere: “The Fed doesn’t want to fight the market”.

Numerose sono state le domande dei deputati Usa che insistevano nel chiedere a Powell se le scelte di politica monetaria fossero ancora dettate dai dati macro e, nel caso, quali dati la Fed stesse monitorando. Powell ha continuato a ripetere quanto scritto nel discorso: malgrado le ultime indicazioni positive dal fronte mercato del lavoro e ripresa dei negoziati Usa/Cina, la Fed deve tenere conto delle minacce sull’outlook rappresentate da:

- rallentamento globale

- guerra commerciale

- inflazione che continua a essere bassa

Più volte è stato sottolineato che il 2019 è l’anno delle banche centrali e che, metaforicamente, l’anno può essere sintetizzato dalla metafora del bimbo che chiede un cellulare di alta gamma al papà. Ebbene, dopo il primo tentativo di resistenza (Powell che il 19 dicembre dichiarò che la politica monetaria sarebbe stata condotta con il pilota automatico), il papà si sta concentrando sul non disattendere le aspettative del figlio.

Fuori dalla metafora, gli operatori chiedono almeno un taglio di 25 pb e probabilmente la Fed lo effettuerà il 31 luglio, mantenendo la porta aperta anche a fare di più se ve ne fosse bisogno

In ogni caso, la percezione è che per ora si vada verso un ciclo lungo accomodante di politica monetaria, con il vero oggetto del desiderio rappresentato da Qe (alias il cellulare di alta gamma desiderato dal bimbo) anche per la Fed in ottica 2020 con apertura in tal senso già quest’anno.

Nulla di stupefacente, alla luce del fatto che:

- lo stesso Powell ha invitato a non ostinarsi a chiamare ancora non convenzionali le manovre di politica monetaria basate sul Qe e manovre simili

- ieri, mercoledì 10.07 Powell ha dichiarato: “Balance sheet doesn’t limit Fed ability to do more Qe”

Oggi attese le aste di Btp 3/7 anni fino a 5,5Mld€ e alle 13:30 le minute Bce della riunione di giugno. Queste ultime rivestono un’importanza notevole oggi, dal momento che potrebbero fornire dettagli sul livello di discussione soprattutto sul tema Qe

OPERATIVAMENTE

SPREAD/TASSI: avevo richiamato alla temporanea possibilità di rialzo tassi core che in parte è avvenuta nei due giorni antecedenti al discorso di Powell, dopo i dati sul mercato del lavoro Usa in particolare.

L’atteggiamento del governatore della Fed emerso ieri mi porta a ipotizzare che la correzione al rialzo dei tassi core per ora si arresti, salvo poi riprendere ad agosto, in attesa delle altre due riunioni Bce/Fed del 12/18 settembre.

Fino alle due riunioni Bce e Fed del 25/31 luglio l’atteggiamento sul mondo bond rimane orientato a “acquista su debolezze”, in modo particolare titoli che quotino quanto più vicino alla pari

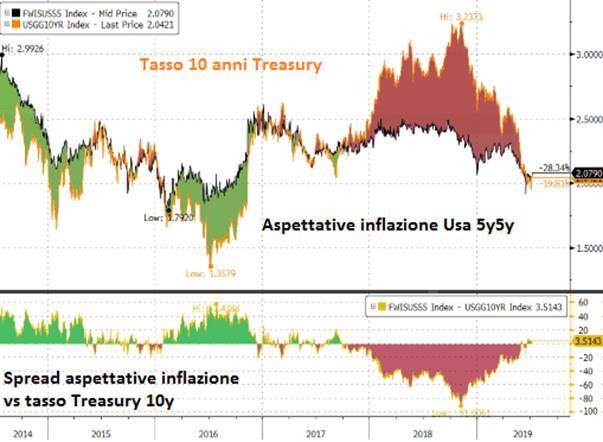

In termini più strutturali, il tasso decennale Usa sta riprendendo il trend emerso dopo la crisi del 2008, ossia permanere al di sotto delle aspettative di inflazione a 5 anni fra 5 anni. Tale trend era stato interrotto solo nel 2018, alla luce del ciclopico piano fiscale di Trump di 1500Mld$ in 10 anni, che aveva fatto immaginare un forte rialzo dell’inflazione che, al momento, non si è verificato.

EUR/USD: l’attesa di ulteriori manovre Bce il 25 luglio, insieme all’atteggiamento molto accomodante della Fed, potrebbe riportare il cambio in area 1,14 entro fine mese.