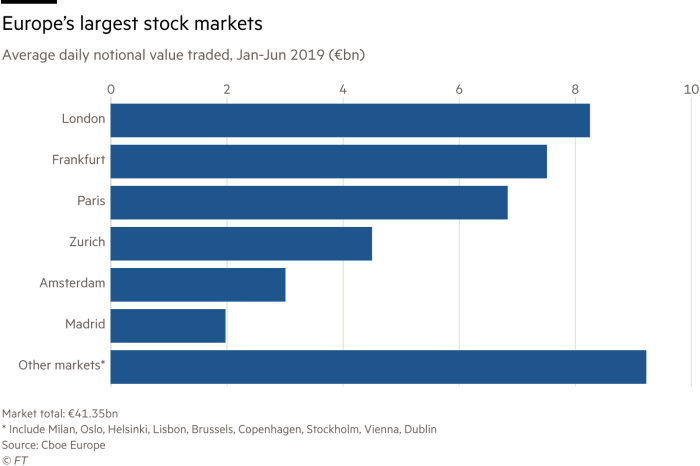

Dal 30 giugno scorso, la piazza finanziaria di Zurigo (quarto mercato europeo per valore scambiato) ha subito un forte colpo inferto da Bruxelles con il blocco della c.d. “equivalenza” con l’area finanziaria dell’Unione Europea, negata dopo la mancata conclusione di un accordo commerciale tra le due parti.

Dal 30 giugno scorso, la piazza finanziaria di Zurigo (quarto mercato europeo per valore scambiato) ha subito un forte colpo inferto da Bruxelles con il blocco della c.d. “equivalenza” con l’area finanziaria dell’Unione Europea, negata dopo la mancata conclusione di un accordo commerciale tra le due parti.

Di tale equivalenza ho già parlato in termini di “passaporto europeo” riferito all’opportunità per le banche islamiche con sede nel Regno Unito di godere del riconoscimento di intermediario finanziario comunitario nel resto dell’Ue.

Gli ambiti normativi sono quelli della Direttiva 2014/65/EU (MiFID II) e Regolamento EU 600/2014 (MiFIR). In tali contesti, il “passaporto europeo” -per quanto riferibile ad una piazza finanziaria di negoziazione- consta nel riconoscimento automatico di una Borsa di un Paese non-UE (come è la Svizzera) come sede “equivalente” Ue di negoziazione. Grazie al mutuo riconoscimento, titoli ammessi al trading o quotati nella Borsa di Zurigo possono essere ammessi in qualunque altra Borsa comunitaria utilizzando la giurisdizione dell’Ue.

La decisione di Bruxelles di bloccare il riconoscimento della Svizzera come sede “equivalente” di negoziazione rappresenta, come detto, una sospensione resa necessaria dalla mancata conclusione di un negoziato teso ad indurre Berna a firmare un accordo quadro globale (coinvolgente anche materie come libera circolazione dei lavoratori e commercio) con Bruxelles in sostituzione dei 120 accordi bilaterali negoziati tra le due parti dal 1992. Il nuovo accordo è in fase di negoziazione da anni, è stato firmato dal governo svizzero, ma è stato finora respinto dal Parlamento svizzero e dai cantoni.

Consapevole delle difficoltà connesse all’accordo, Bruxelles aveva concesso, alla fine del 2017, alla Svizzera l’estensione dell’equivalenza per un anno, ed un’ulteriore estensione di sei mesi alla fine del 2018 con scadenza 30 Giugno scorso, successivamente al quale è subentrato il blocco.

* * *

La situazione attuale vede i trader operativi nei 28 Stati membri dell’Ue privati della possibilità di scambiare azioni di società svizzere simultaneamente su mercati comunitari ed elvetici, dovendo trattare le due giurisdizioni (comunitaria ed elvetica) come separate. Ciò vale, dunque, per il trading in azioni di tutti i colossi svizzeri, come Nestlé, UBS, Roche e Novartis, le cui azioni sono incluse nel portafoglio di tutti i grandi investitori europei.

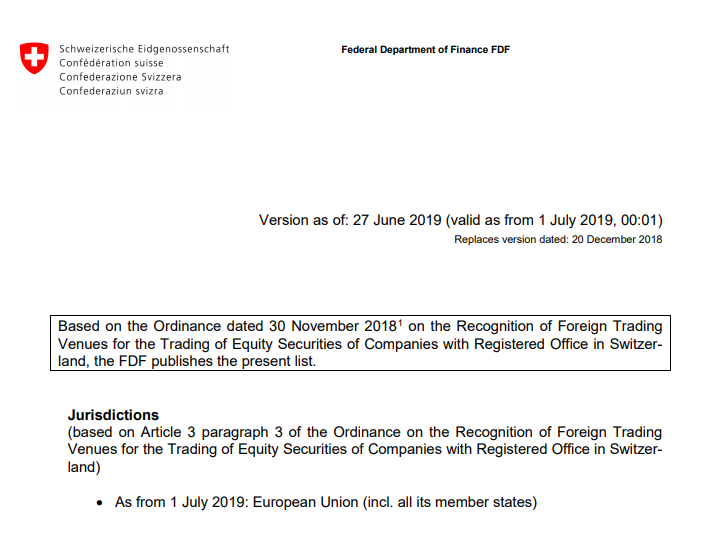

Come risposta, il Federal Department of Finance elvetico, dal 1 Luglio, giorno successivo alla scadenza dello status di “equivalenza”, ha inserito l’intera Unione Europea nella lista delle giurisdizioni con accesso ristretto al trading in titoli di aziende registrate in Svizzera, prevedendo multe e fino a tre anni di carcere per ogni violazione.

Come risposta, il Federal Department of Finance elvetico, dal 1 Luglio, giorno successivo alla scadenza dello status di “equivalenza”, ha inserito l’intera Unione Europea nella lista delle giurisdizioni con accesso ristretto al trading in titoli di aziende registrate in Svizzera, prevedendo multe e fino a tre anni di carcere per ogni violazione.

A livello di comunità finanziaria specializzata, la Svizzera non è ritenuta così influente da poter causare danni all’Ue, anzi si ritiene Berna possa avere più da perdere che da guadagnare in uno scontro con Bruxelles, considerando sia gli effetti negativi causati dal blocco alle attività di trading operate nelle c.d. dark pool (come nel caso di Swiss@Mid) e mediante algoritmi ad alta frequenza (gestiti da player tipo Argentiere con sede a Zug, o la Quant Division di Man Group), sia il clima elettorale interno surriscaldato dall’approssimarsi delle elezioni federali del 20 ottobre prossimo.

L’equivalenza è un privilegio politico. Non è un diritto automatico, come alcuni politici lo intendono, concesso semplicemente con il rispetto di un regolamento. La Svizzera ha giocato d’azzardo, supponendo che la reciprocità costringesse l’Ue a riconsiderare la questione. Ma nell’atto finale la strategia di Berna si è rivelata carente.

La perdita di equivalenza ha riflessi tecnici molto importanti:

- gli strumenti azionari svizzeri diventano negoziabili solo presso la SIX, ossia la Borsa di Zurigo, e non più sulla Multilateral Trading Facility o in dark pool dell’Unione Europea.

- gli algoritmi di Smart Order Routing (SOR), basati sulla costruzione di un quadro consolidato dei prezzi di mercato in una vasta gamma di sedi e sulla successiva esecuzione ai prezzi migliori, devono essere instradati verso sedi diverse da Zurigo, poiché la perdita di equivalenza elimina la fungibilità tra la Borsa di Zurigo e le piattaforme finanziarie comunitarie e costringe i SOR a fare trading solo sulla borsa svizzera.

* * *

Terminando brutalmente la concessione della condizione di “equivalenza finanziaria” per la Svizzera, implicitamente Bruxelles ha inviato un forte segnale anche al Regno Unito sui rischi che uno scenario di Brexit no-deal potrebbe comportare per i mercati finanziari britannici nel loro rapporto con le piazze finanziarie dell’Ue.

In uno scenario no-deal Brexit il 31 ottobre prossimo, è verosimile (e in parte già anticipato) che le borse britanniche subirebbero un trattamento analogo a quella svizzera. Ciò significherebbe che se trader operativi su piazze comunitarie volessero negoziare azioni, ad esempio, della Shell dovrebbero farlo nello spazio comunitario, mentre trader britannici dovrebbero scambiarle a Londra, indipendentemente dal loro rispettivo prezzo o dalla loro liquidità perdendo la possibilità di speculare sulle differenze di prezzo. Il risultato su ogni mercato sarebbe una forte riduzione della liquidità, una maggiore incertezza operativa e un maggiore rischio di instabilità sistemica.

Abitualmente, la concessione dell’equivalenza è stata usata da Bruxelles in modo informale come strumento per indurre altri paesi ad apportare modifiche legislative di adattamento all’approccio comunitario, e di solito con paesi più piccoli, non ben sviluppati come la Svizzera. Questo giustifica perché, almeno nella fase iniziale, l’impatto dello scontro sul SIX non è stato drammatico.

L’incidenza sul trading alla Borsa SIX di Zurigo è stata finora “irrilevante” poiché molti grandi investitori istituzionali hanno già accesso al SIX. Più che i volumi di trading, ciò che ha subito un aumento sono stati i costi di transazione:

- gestori patrimoniali minori hanno dovuto fare ricorso a broker locali per negoziare azioni di società registrate in Svizzera, sostenendo costi di transazione addizionali.

- alcune transazioni su azioni svizzere (circa un terzo delle quali in precedenza erano tipicamente negoziate nell’UE) sono state dirottate da Francoforte verso gli Stati Uniti, o condotte fuori borsa, eludendo così il divieto svizzero, anche in questo caso sostenendo costi di transazione addizionali.

Se l’impatto concreto in Svizzera non è stato significativo, c’è da notare che il Regno Unito si troverebbe in una posizione negoziale ancor più forte della Svizzera. Nonostante ciò, molti trader stanno seguendo lo scontro tra Bruxelles e Berna come un’anticipazione di quanto potrebbe accadere in caso di no-deal Brexit con il Regno Unito.

In un’ipotesi di scontro tra Bruxelles e Londra nel contesto borsistico qui trattato, la debolezza di Londra viene vista nella natura globale dell’interesse del mercato azionario del Regno Unito, rispetto alla focalizzazione più interna della Svizzera. Ciò ridurrebbe il margine per la Gran Bretagna di reagire in un modo simile a quanto operato da Berna vietando la negoziazione al di fuori del London Stock Exchange. Se lo facesse, l’impatto negativo probabile sarebbe più a danno della capacità degli investitori comunitari di investire nel Regno Unito rispetto agli investitori britannici nella direzione opposta.

A riprova di ciò, le Autorità di regolamentazione europee hanno già anticipato che qualora il 31 ottobre prossimo il Regno Unito dovesse lasciare l’Ue senza un accordo di transizione, ciò avrebbe conseguenze anche in termini di “equivalenza finanziaria”.

La situazione svizzera sta mostrando, dunque, come lo status di “equivalenza” possa essere usato da Bruxelles come “arma strategica” nel negoziato relativo al Brexit, essendovi molte Borse (sia nella UE che fuori) pronte a subentrare a Londra. Per quanto concerne lo scontro con la Svizzera, la situazione rappresentata induce a ritenere che sia l’Ue ad impugnare il coltello dalla parte del manico nello scontro, e che il problema, dunque, potrebbe trovare presto soluzione.

Alcuni osservatori, però, hanno notato come la trasformazione in “arma” delle concessioni in materia di servizi finanziari da parte dell’Unione Europea potrebbe avere anche dei risvolti negativi. Il fatto che blue chip come Nestlé o UBS rappresentino pilastri di qualsiasi portafoglio d’investimento – europeo e mondiale -, implica che una loro sostituzione (causata dal non poterle più negoziare all’interno dell’Ue) sia difficile e non profittevole. Se l’unica soluzione per gli investitori comunitari fosse quella di negoziarli in Svizzera utilizzando una banca o un broker ivi residente, la Borsa svizzera potrebbe finire per ricevere nuovi afflussi di capitali, causando l’esatto contrario di quello che l’Ue voleva ottenere.

Nella sua doppia sfida politica con la Svizzera e il Regno Unito, Bruxelles corre un rischio ancora maggiore. Mentre può ritenere di gran lunga di disporre una posizione dominante in Europa, che rende sia la Svizzera che il Regno Unito fortemente dipendenti come loro principale mercato di esportazione, l’Ue, usando Berna come “anticipazione” di uno scenario di no-deal Brexit con Londra, rischia di allontanare una nazione (la Svizzera) che premia la sua indipendenza, neutralità e sovranità nazionale più di qualsiasi altra in Europa.

In Svizzera, infatti, quando si prendono grandi decisioni, in particolare quelle che mirano a modificare la costituzione del Paese, vengono sempre sottoposte a referendum. Ciò significa che, anche se il Governo e il Parlamento di Berna dovessero accordarsi sulla definizione dell’accordo globale quadro con Bruxelles (utile per risolvere il problema dell'”equivalenza”), nella consultazione referendaria il disappunto maturato dall’opinione pubblica svizzera in occasione delle tensioni correnti con l’UE potrebbe anche trasformarsi in scetticismo nei confronti di un’ulteriore integrazione.

++

Fabio Vanorio è un dirigente del Ministero degli Affari Esteri e della Cooperazione Internazionale. Attualmente vive a New York. Si occupa di economia della sicurezza nazionale, mercati finanziari, ed economia internazionale (con particolare attenzione al climate change, ed ai rapporti tra Intelligenza Artificiale e crescita economica). Scrive anche per l’Istituto Italiano di Studi Strategici “Niccolò Machiavelli” e per l’Hungarian Defense Review.

DISCLAIMER: Tutte le opinioni espresse sono integralmente dell’autore e non riflettono alcuna posizione ufficiale riconducibile né al Governo italiano, né al Ministero degli Affari Esteri e per la Cooperazione Internazionale.