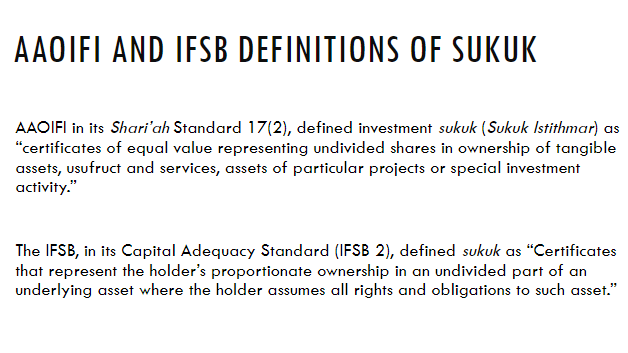

Nel suo speech tenuto il 20 giugno scorso in occasione del Chancellor’s 2019 Mansion House Dinner, il ministro delle Finanze britannico Philip Hammond ha annunciato che il Regno Unito è pronto ad emettere un  secondo Sukuk sovrano (a destra, le definizioni ufficiali di Sukuk – raccolte in una diapositiva tratta da una presentazione di Camille Paldi – dei due principali organi di riferimento in materia di standard di finanza rispettosa della Shari’ah, l’AAOIFI –Accounting and Auditing Organization for Islamic Financial Institutions – e l’IFSB – Islamic Financial Services Board).

secondo Sukuk sovrano (a destra, le definizioni ufficiali di Sukuk – raccolte in una diapositiva tratta da una presentazione di Camille Paldi – dei due principali organi di riferimento in materia di standard di finanza rispettosa della Shari’ah, l’AAOIFI –Accounting and Auditing Organization for Islamic Financial Institutions – e l’IFSB – Islamic Financial Services Board).

(Qui per una spiegazione più operativa di Sukuk).

L’annuncio di Hammond non ha colto di sorpresa gli addetti ai lavori per due motivi.

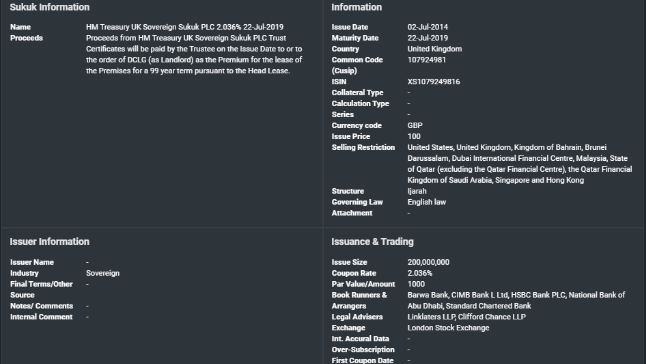

Il primo Sukuk, emesso nel 2014 dalla Gran Bretagna (primo paese non islamico ad emettere un Sukuk), ha  scadenza 22 Luglio 2019. Nella prima esperienza sono stati raccolti 200 milioni di sterline (circa 254 milioni di dollari) con una domanda dieci volte superiore all’offerta (nel display le caratteristiche tecniche del primo Sukuk) ed ordini complessivi superiori ai 2,3 miliardi di sterline. Vi è, dunque, un forte incentivo per Londra nel consolidare questa esperienza con una nuova ancora più fruttuosa.

scadenza 22 Luglio 2019. Nella prima esperienza sono stati raccolti 200 milioni di sterline (circa 254 milioni di dollari) con una domanda dieci volte superiore all’offerta (nel display le caratteristiche tecniche del primo Sukuk) ed ordini complessivi superiori ai 2,3 miliardi di sterline. Vi è, dunque, un forte incentivo per Londra nel consolidare questa esperienza con una nuova ancora più fruttuosa.

Inoltre, l’annuncio di Hammond conferma quanto giù balenato dal HM Treasury nel suo Debt Management Report nel Marzo scorso, laddove si annunciava l’intenzione del Governo di Londra di valutare l’opportunità e la fattibilità di una seconda emissione di un Sukuk sovrano alla scadenza della positiva esperienza del primo. Nel 2014, l’emissione fu one-off, dunque non parte di un programma pluriennale di emissioni. Oggi, il governo britannico sta pensando di ripetere l’esperienza avendo stimato la possibilità di raccogliere fino ad un miliardo di sterline.

Nell’autunno 2018, in seguito al ricevimento di un documento informale da parte del HM Treasury di identificazione dei costi e benefici dell’emissione del Sukuk sovrano del 2014, TheCityUK ha avviato consultazioni con tutti gli eventuali stakeholder in una seconda emissione di un Sukuk sovrano, dunque le banche islamiche del Regno Unito, istituti di credito e banche di investimento internazionali con sede nel Regno Unito con un interesse nel mercato dei Sukuk, studi legali britannici con expertise nel settore delle emissioni di Sukuk. I risultati degli incontri hanno fatto emergere i due principali problemi a cui una verosimile prossima emissione potrebbe venire incontro:

- Rischio di Liquidità: La disponibilità di un Sukuk in sterline con rating AAA aiuterebbe non poco le istituzioni bancarie e finanziarie islamiche operanti nel Regno Unito nel soddisfare i requisiti di liquidita’ previsti dalla regolamentazione finanziaria europea. Le facility di liquidità predisposte al riguardo dalla Bank of England, infatti, non possono compensare interamente il rischio, data la diversa classificazione normativa e di bilancio di quest’ultima.

- Rischio Reputazionale: La mancata riemissione invierebbe un messaggio negativo al settore finanziario britannico e globale islamico, ed agli investitori convenzionali stranieri, minando la leadership del Regno Unito come principale centro occidentale per la finanza conforme ai precetti della Shari’ah (c.d. Shari’ah-compliant).

* * * * *

L’ambiente finanziario britannico risulta, infatti, florido e  particolarmente positivo nei confronti della finanza Shari’ah-compliant come dimostrato dai dati inclusi nel quadro riassuntivo del report “Global Trends in Islamic Finance e The UK Market” pubblicato nell’Aprile scorso da TheCityUK e Trowers & Hamlins LLP. Il profilo del Regno Unito come principale centro occidentale per la finanza islamica in Europa e nel mondo ha continuato a crescere negli ultimi anni. E’ ormai da quasi 40 anni che le istituzioni islamiche a Londra ed in tutto il paese forniscono finanziamenti nel rispetto della Shari’ah e relativi servizi professionali.

particolarmente positivo nei confronti della finanza Shari’ah-compliant come dimostrato dai dati inclusi nel quadro riassuntivo del report “Global Trends in Islamic Finance e The UK Market” pubblicato nell’Aprile scorso da TheCityUK e Trowers & Hamlins LLP. Il profilo del Regno Unito come principale centro occidentale per la finanza islamica in Europa e nel mondo ha continuato a crescere negli ultimi anni. E’ ormai da quasi 40 anni che le istituzioni islamiche a Londra ed in tutto il paese forniscono finanziamenti nel rispetto della Shari’ah e relativi servizi professionali.

L’Islamic Finance Country Index 2018, pubblicato da Edbiz Consulting, colloca al 17° posto il Regno Unito su 48 paesi, primo in Europa e primo tra paesi a maggioranza non musulmana, davanti a Stati Uniti (19°), Svizzera (27°), Canada (28°), Germania (38°) e Francia (40°).

La crescita in Gran Bretagna del mercato della finanza islamica segue un trend globale inarrestabile.

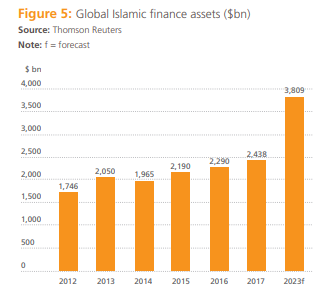

Secondo il “Thomson Reuters Islamic Finance Development Report 2018”, il mercato dei servizi finanziari islamici, misurato dalle attività Shari’ah-compliant, ammontava a circa 2,4 miliardi di dollari alla fine del 2017, con un aumento del 6,5% rispetto all’anno precedente. Le attività globali Shari’ah-compliant sono cresciute in media del 7,1% annuo nel periodo 2012-2017, con un solo anno di pausa (2014) nel loro sviluppo nell’arco temporale considerato. Entro il 2023, il mercato dovrebbe raggiungere 3,8 miliardi di dollari grazie a circa 1.400 istituzioni registrate globalmente come intermediari finanziari Shari’ah-compliant.

Secondo il “Thomson Reuters Islamic Finance Development Report 2018”, il mercato dei servizi finanziari islamici, misurato dalle attività Shari’ah-compliant, ammontava a circa 2,4 miliardi di dollari alla fine del 2017, con un aumento del 6,5% rispetto all’anno precedente. Le attività globali Shari’ah-compliant sono cresciute in media del 7,1% annuo nel periodo 2012-2017, con un solo anno di pausa (2014) nel loro sviluppo nell’arco temporale considerato. Entro il 2023, il mercato dovrebbe raggiungere 3,8 miliardi di dollari grazie a circa 1.400 istituzioni registrate globalmente come intermediari finanziari Shari’ah-compliant.

Una caratteristica importante dello sviluppo del Regno Unito come centro per la finanza islamica è stata una serie di politiche governative di sostegno che hanno creato un quadro fiscale e normativo inteso ad ampliare il mercato dei prodotti finanziari islamici. I servizi Shari’ah-compliant nel Regno Unito sono oggi offerti da intermediari finanziari, gestori patrimoniali, ed assicurazioni nell’ambito di una legislazione che garantisce parità di condizioni tra i prodotti finanziari islamici e convenzionali.

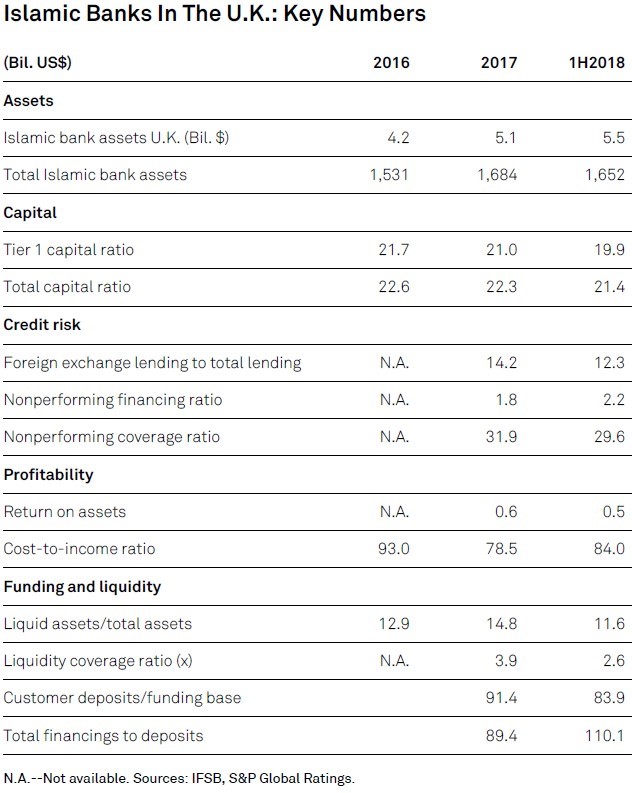

Come mostrato dalla tabella, nella prima metà del 2018, gli asset bancari totali Shari’ah-complaint nel Regno Unito sono stati pari a circa 5,5  miliardi di dollari (equivalenti a 4,1 miliardi di sterline). Il rischio di liquidità sopra citato si riferisce al fatto che il settore bancario Shari’ah-compliant può contare su un limitato stock di attività che le banche islamiche possono detenere, sia convenzionali che conformi alla Sharia. Al fine di garantire una liquidità sufficiente a soddisfare le norme sulla liquidità di Basilea III, tra il 2017 ed il 2018, la Bank of England (BoE) ha istituito una Shari’ah-Compliant Facility (SCF) per fornire alle banche islamiche del Regno Unito maggiore flessibilità nel soddisfare tali requisiti, consentendo loro di effettuare depositi presso la BoE che non prevedano contrattualmente l’esistenza di tassi di interesse, come previsto dai precetti della Shari’ah. Come parte dell’attuazione di questo progetto, la BoE ha creato nel dicembre 2018, una Alternative Liquidity Facility, utilizzata per isolare l’SCF dalle attività della BoE basate sul tasso di interesse.

miliardi di dollari (equivalenti a 4,1 miliardi di sterline). Il rischio di liquidità sopra citato si riferisce al fatto che il settore bancario Shari’ah-compliant può contare su un limitato stock di attività che le banche islamiche possono detenere, sia convenzionali che conformi alla Sharia. Al fine di garantire una liquidità sufficiente a soddisfare le norme sulla liquidità di Basilea III, tra il 2017 ed il 2018, la Bank of England (BoE) ha istituito una Shari’ah-Compliant Facility (SCF) per fornire alle banche islamiche del Regno Unito maggiore flessibilità nel soddisfare tali requisiti, consentendo loro di effettuare depositi presso la BoE che non prevedano contrattualmente l’esistenza di tassi di interesse, come previsto dai precetti della Shari’ah. Come parte dell’attuazione di questo progetto, la BoE ha creato nel dicembre 2018, una Alternative Liquidity Facility, utilizzata per isolare l’SCF dalle attività della BoE basate sul tasso di interesse.

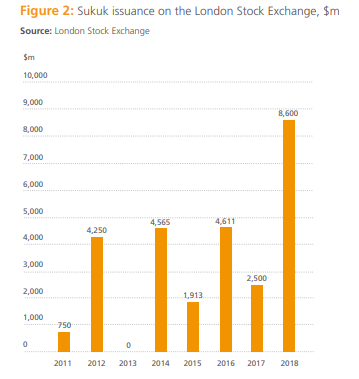

Sia le emissioni di Sukuk che i fondi di investimento islamici fanno capo alla London Stock Exchange (LSE).

Sia le emissioni di Sukuk che i fondi di investimento islamici fanno capo alla London Stock Exchange (LSE).

Un totale di 72 Sukuk (48 dei quali strutturati da società residenti nei Paesi di Cooperazione del Golfo) è stato quotato sul LSE per un controvalore totale di 53 miliardi di dollari. Nel 2018, le emissioni di Sukuk hanno raggiunto la quota record di 8,6 miliardi di dollari. Nel primo semestre del 2018, le attività nette dei fondi islamici nel Regno Unito ammontavano a 700 milioni di dollari (equivalenti a 543 milioni di sterline).

Quotati presso la LSE vi sono anche tre ETF (Exchange Traded Funds) conformi alla Shari’ah: iShares MSCI World Islamic ETF (ISWD), iShares MSCI Emerging Markets Islamic ETF (ISDE) e iShares MSCI USA Islamic ETF (ISUS).

All’interno del LSE, i titoli di investimento Shari’ah-compliant (la maggior parte dei quali è stata strutturata come sukuk al-mudarabah or sukuk al-ijarah) possono essere ammessi nel Main Market, mercato regolamentato in ambito MiFID (Markets in Financial Instruments Directive, 2004/39/EC), o nel Professional Securities Market, piattaforma riservata agli investitori professionali e non regolamentata.

Come mostrato nella tabella, ci sono attualmente cinque banche Shari’-ah-complaint autorizzate ad operare nel Regno Unito, un numero maggiore di qualsiasi altro paese non islamico. A queste si affiancano piu’ di 15 banche ed istituzioni convenzionali che forniscono servizi finanziari islamici da una base britannica.

Come mostrato nella tabella, ci sono attualmente cinque banche Shari’-ah-complaint autorizzate ad operare nel Regno Unito, un numero maggiore di qualsiasi altro paese non islamico. A queste si affiancano piu’ di 15 banche ed istituzioni convenzionali che forniscono servizi finanziari islamici da una base britannica.

- Al Rayan Bank (banca retail e di fatto l’unico istituto di credito islamico in Gran Bretagna con una elevata presenza “di strada” caratterizzata da cinque filiali, dieci uffici e oltre 80.000 clienti. Nel Febbraio 2018, Al Rayan Bank ha emesso un Sukuk del valore di 250 milioni di sterline, il maggiore nella storia dei Sukuk denominati in pound).

- The Bank of London and The Middle East (BLME) (la sua offerta comprende il settore bancario, la tesoreria e la gestione patrimoniale, dunque private e corporate banking).

- Qatar Islamic Bank (UK) (filiale britannica della QIB, offre una gamma di prodotti finanziari e di investimento. Fornisce servizi (Shari’ah-compliant e convenzionali) di investment banking, finanza al commercio, private equity e gestione patrimoniale per clienti con un elevato patrimonio netto, fondi sovrani ed altri investitori istituzionali).

- Gatehouse Bank (offre prodotti destinati al risparmio ed investimenti immobiliari).

- Abu Dhabi Islamic Bank (ADIB) (gestisce una vasta rete di filiali in Medio Oriente, tra cui Egitto, Iran, Arabia Saudita e Qatar. ADIB UK Ltd ha il compito di portare i servizi della banca ai clienti nel Regno Unito, l’unico paese al di fuori del Medio Oriente dove ADIB opera).

* * * * *

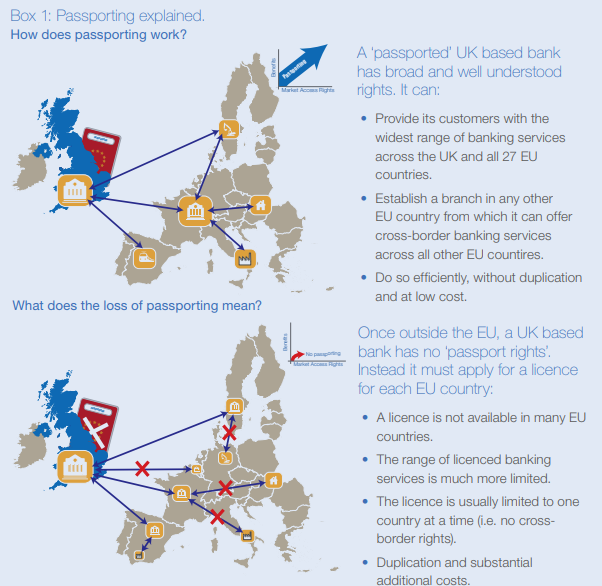

La presenza di banche islamiche costituite nel Regno Unito, in quanto Paese comunitario (almeno fino al 31 Ottobre prossimo) consente loro l’opportunità di avviare procedure autorizzative agevolate per l’apertura di succursali in altri Paesi dell’Unione Europea, basate sui principi comunitari del “passaporto europeo” e del “riconoscimento della vigilanza sulla casa-madre”, richiedere la notificazione da parte dell’Autorità di vigilanza del Paese di origine.

Fiduciosi in questo standard condiviso, gli stati dell’Unione Europea hanno aperto i loro mercati nazionali a servizi finanziari direttamente da altri stati dell’UE, facilitando la creazione di filiali (invece di controllate, complesse e giuridicamente costose) di banche e società di servizi finanziari da altri stati dell’UE. Una volta stabilita e autorizzata, una società bancaria o di servizi finanziari in un paese dell’UE può richiedere di aprire filiali in altri paesi dell’UE, con requisiti di autorizzazione aggiuntivi relativamente esigui. Questa autorizzazione pan-europea è il c.d. passaporto per i servizi finanziari.

Fiduciosi in questo standard condiviso, gli stati dell’Unione Europea hanno aperto i loro mercati nazionali a servizi finanziari direttamente da altri stati dell’UE, facilitando la creazione di filiali (invece di controllate, complesse e giuridicamente costose) di banche e società di servizi finanziari da altri stati dell’UE. Una volta stabilita e autorizzata, una società bancaria o di servizi finanziari in un paese dell’UE può richiedere di aprire filiali in altri paesi dell’UE, con requisiti di autorizzazione aggiuntivi relativamente esigui. Questa autorizzazione pan-europea è il c.d. passaporto per i servizi finanziari.

Nel Regno Unito, la BoE è il regolatore principale per i passaporti esteri per le imprese a doppia regolamentazione (società regolate sia dalla Financial Conduct Authority -FCA- che dalla Prudential Regulation Authority -PRA-) in base alle attuali direttive sul mercato unico:

- Capital Requirements Directive (2013/36/EU)

- Solvency II Directive (2009/138/EC)

- Insurance Distribution Directive (EU 2016/97)

- Markets in Financial Instruments Directive (2004/39/EC)

In uno scenario di Hard Brexit, le istituzioni finanziarie con sede legale nel Regno Unito perderanno i diritti connessi alla libera prestazione dei servizi e di stabilimento all’interno dell’UE con la conseguenza che queste ultime saranno considerate imprese di Stati terzi.

Un tale contesto negativo per la libera circolazione nell’Ue di capitali islamici potrebbe rappresentare un fattore negativo nelle valutazioni relative alla sottoscrizione del secondo Sukuk sovrano di Londra da parte di ogni investitore islamico, unitamente ai rischi di liquidità e reputazionali sopra indicati.

++

Fabio Vanorio è un dirigente del Ministero degli Affari Esteri e della Cooperazione Internazionale. Attualmente vive a New York. Si occupa di economia della sicurezza nazionale, mercati finanziari, ed economia internazionale (con particolare attenzione al climate change, ed ai rapporti tra Intelligenza Artificiale e crescita economica). Scrive anche per l’Istituto Italiano di Studi Strategici “Niccolò Machiavelli” e per l’Hungarian Defense Review.

DISCLAIMER: Tutte le opinioni espresse sono integralmente dell’autore e non riflettono alcuna posizione ufficiale riconducibile né al Governo italiano, né al Ministero degli Affari Esteri e per la Cooperazione Internazionale.