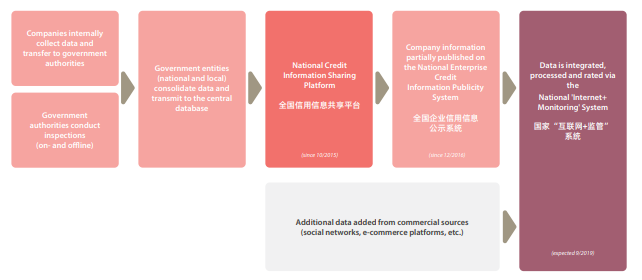

Successivamente a quanto avviato da Pechino nel 2015 con l’introduzione di un sistema di credito sociale individuale, dopo quasi cinque anni, la Cina sta completando un analogo sistema per le aziende prevedendo un sistema di sanzioni ed incentivi in base a dati di comportamento macro (conformità alle regolamentazioni interne di mercato) e micro (attitudine del personale e dei fornitori nei confronti del sistema cinese), raccolti da varie agenzie governative centrali e locali in un unico database centrale.

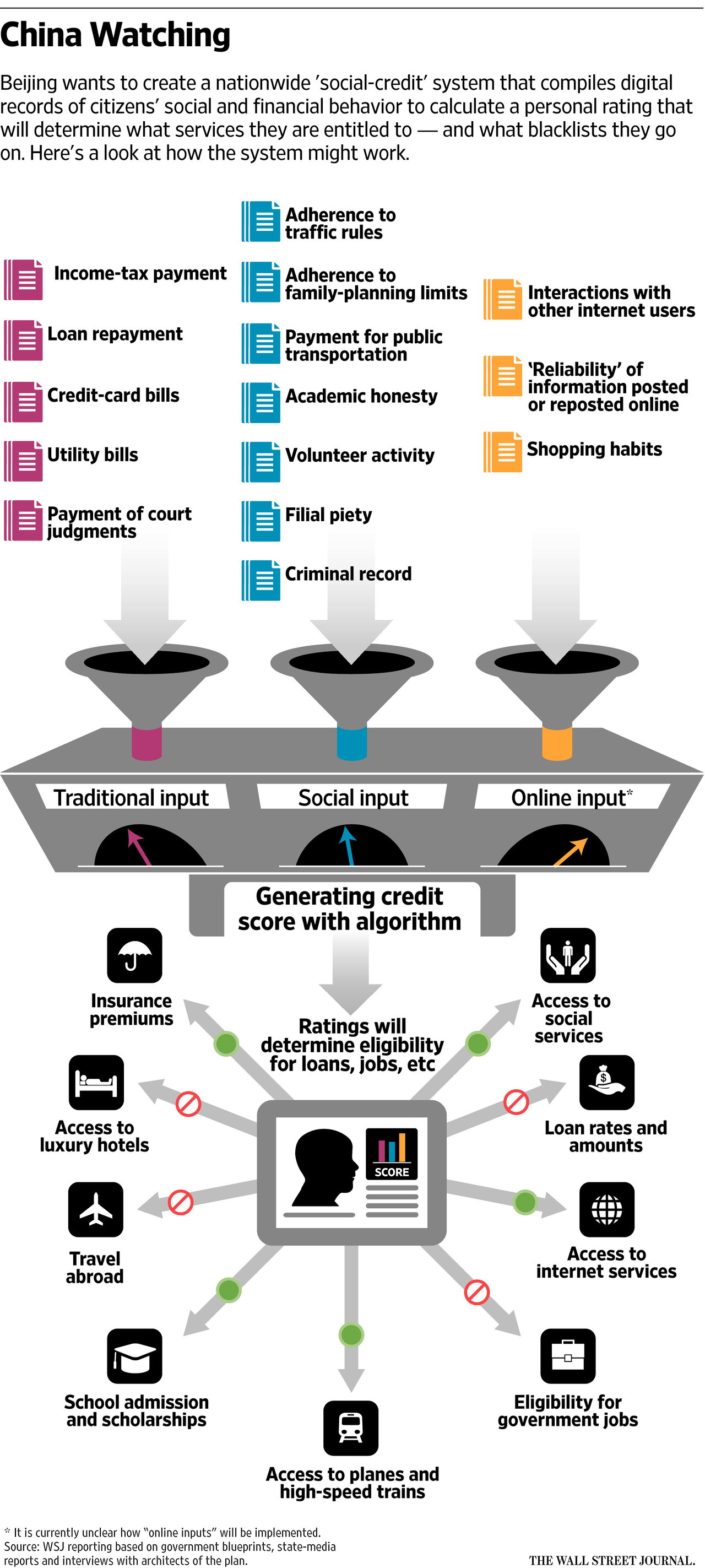

Il sistema di credito sociale individuale cinese è un programma nazionale basato sulla tecnologia e sulla sorveglianza, progettato per indurre i cittadini ad adottare un comportamento migliore. L’obiettivo finale del Governo cinese è quello di ispirare la collettivita’ ad un c.d. “Sincerity Management Model”, dunque “permettendo a chi è affidabile di vagare ovunque sotto il cielo, rendendo difficile per chi e’ stato screditato di fare un solo passo”.

In vigore dal 2014, il sistema di credito sociale è un work in progress che dovrebbe evolversi entro il 2020 in un unico rating a livello nazionale per tutti i cittadini cinesi, simile ad un credit scoring finanziario.

Il sistema mira a punire trasgressioni (che possono includere l’appartenenza o il sostegno ad organizzazioni non riconosciute dal Governo – come Falun Gong -, il mancato o ritardato pagamento dei debiti, un’eccessiva dipendenza dai videogiochi, atteggiamenti di critica eccessiva al governo, ma anche il non pulire il marciapiede di fronte al proprio negozio o la propria casa, il fumare o suonare musica ad alto volume sui treni, il jaywalking) ritenute illegali o inaccettabili dal Governo di Pechino.

Le punizioni possono essere severe ed includere il divieto di lasciare il paese, l’uso dei mezzi pubblici, il check-in negli alberghi, l’assunzione in contesti di elevata visibilità (CEO, Top management pubblico), ma anche connessioni internet più lente e la stigmatizzazione sociale sotto forma di iscrizione in blacklist pubbliche. Contestualmente, possono essere guadagnati punti per donazioni di beneficenza o addirittura per l’accompagnare i propri genitori dal medico.

Attualmente, alcune parti del sistema di credito sociale sono in vigore a livello nazionale, mentre altre sono locali (circa 40 progetti pilota gestiti da governi locali e almeno sei da giganti tecnologici come Alibaba e Tencent). Pechino mantiene due liste a livello nazionale, consultabili sul website governativo Credit China: una blacklist (per coloro che hanno commesso violazioni) ed una redlist (versione cinese della comune “whitelist”, per coloro che si sono mantenuti nella legalita’).

Attualmente, alcune parti del sistema di credito sociale sono in vigore a livello nazionale, mentre altre sono locali (circa 40 progetti pilota gestiti da governi locali e almeno sei da giganti tecnologici come Alibaba e Tencent). Pechino mantiene due liste a livello nazionale, consultabili sul website governativo Credit China: una blacklist (per coloro che hanno commesso violazioni) ed una redlist (versione cinese della comune “whitelist”, per coloro che si sono mantenuti nella legalita’).

Il Governo cinese condivide le liste con le piattaforme tecnologiche. Così, per esempio, se qualcuno dovesse esprimere critiche nei confronti del Governo su Weibo (l’equivalente cinese di Twitter) o diffondere fake news potrebbe incorrere successivamente, ad esempio, in difficolta’ nel vedere i propri figli accettati in una scuola d’elite. Il pubblico ludibrio è parte del sistema di credito sociale cinese. Immagini di persone inserite in blacklist sono state mostrate in video su TikTok, cosi’ come gli indirizzi di cittadini in analoga posizione sono stati localizzati su mappe pubbliche di WeChat.

Molti cinesi non sono consapevoli dell’esistenza di un tale sistema, a molti altri l’idea piace (un sondaggio ha rilevato che l’80% dei cittadini cinesi intervistati e’, in qualche modo o fortemente, favorevole al sistema di credito sociale), e molti altri la respingono come nella provincia costiera di Zhejiang, dove comunita’ locali hanno rifiutato l’uso di uno strumento digitale per mantenersi informati sulle attivita’ compiute dai vicini.

La preoccupazione occidentale nei confronti del sistema di credito sociale cinese e’ elevata, ma in gran parte non per aspetti etici bensi’ per non perdere l’opportunita’ di accedere al terzo piu’ grande mercato su scala mondiale (quantificabile in $5,634tn).

Gli stranieri temono che, a causa dei serrati e complessi negoziati commerciali tra Stati Uniti e Cina, Pechino possa impiegare il sistema di credito sociale aziendale contro le imprese internazionali. In seguito all’analisi da parte di un algoritmo di Intelligenza Artificiale della misura di conformita’ delle aziende alle leggi e regolamenti del paese, vi potranno essere misure restrittive nell’accesso a politiche pubbliche preferenziali, o di maggiore severita’ nelle sanzioni amministrative, o dinieghi nell’accesso all’acquisto di terreni, a determinati prestiti e alle gare d’appalto. Secondo un rapporto della Camera di Commercio dell’UE in Cina, redatto con il contributo di Sinolytics, (consulting firm specializzata su tematiche inerenti la Cina), il credito sociale di un’azienda straniera potrebbe influenzare il punteggio di credito individuale del personale chiave dell’azienda stessa e viceversa, (argomento di particolare preoccupazione per gli investitori stranieri). Il credito sociale di un’impresa potrebbe anche essere influenzato anche dal comportamento dei suoi fornitori, e la cancellazione da una simile blacklist potrebbe richiedere anni.

Le suddette paure hanno trovato concretizzazione. Alla fine di maggio, Pechino ha dichiarato di avere in corso la redazione di una “blacklist” composta da entità straniere ritenute inaffidabili in apparente ritorsione nei confronti della campagna di Washington contro il gigante cinese delle telecomunicazioni Huawei Technologies Co, di fatto introducendo il sistema di credito sociale nel conflitto commerciale.

Secondo la società di consulenza di Pechino Trivium China, i cui clienti includono società straniere, la creazione del sistema di credito sociale aziendale non va associato al negoziato commerciale USA-Cina (essendo in fase di sviluppo dal 2014, dunque di gran lunga precedente), ma all’esigenza da parte del governo centrale di Pechino di raccogliere grandi quantità di dati sistematizzati. Enormi quantità di dati raccolti dalle Autorità cinesi che amministrano il sistema di credito sociale delle imprese fornisce una massiccia radiografia del panorama economico cinese consentendo condivisioni informative. Il rapporto della Camera di Commercio UE in Cina ha osservato, ad esempio, che dati relativi ad una società straniera inserita nella blacklist delle autorità fiscali della Provincia di Hubei potrebbero essere condivisi con enti governativi operativi in altre province della Cina ed utilizzati per a svantaggio dell’azienda stessa.

Opinione comune e’ che le nuove norme comporteranno un aumento dei costi di conformità ed un clima di investimento in Cina piu’ incerto e precario per le aziende straniere, ma anche per il turismo.

Alcuni dei colossi aziendali cinesi sono coinvolti nell’introduzione del nuovo sistema di credito sociale aziendale. Huawei, Alibaba Group (peratore di e-commerce e servizi cloud) e Tencent Holdings (gigante dei servizi mobili) sono tra i membri di un consorzio a cui e’ stato affidato lo sviluppo di uno dei database chiave del sistema. Queste società operano insieme alle agenzie governative cinesi che guidano l’implementazione del sistema di credito sociale aziendale – il Consiglio di Stato, l’Amministrazione statale per la regolamentazione del mercato, la Commissione Nazionale per lo Sviluppo e la Riforma (National Development and Reform Commission, NDRC) e il Ministero del Commercio.

* * *

I sistemi indicati non sono impiegati unicamente dalla Cina. Negli Stati Uniti si stanno diffondendo sistemi analoghi come risultato di politiche della Silicon Valley e dell’industria tecnologica e, in particolare, attraverso la sorveglianza da parte dei social media. La maggior parte degli americani ha dozzine di score, molti dei quali determinati da metriche finanziarie, di consumo, comportamentali e demografiche, e gran parte dei quali calcolati da societa’ che non consentono possibilita’ di eluderli. Altri si fanno monitorare volontariamente per beneficiare dei vantaggi nell’essere “soggetti noti” agli algoritmi ad esempio di Amazon, eBay, Facebook o Netflix. Attraverso un processo di c.d. “identity resolution“, gli aggregatori di dati allocano i diversi tasselli raccolti creando nostre identita’ digitali con caratteristiche che, talvolta, neanche conosciamo.

Alcuni esempi tipici del crescente sistema di digital profiling finalizzato ad uno social scoring individuale americano sono riscontrabili nei seguenti:

- nel Giugno 2019, gli Stati Uniti hanno iniziato a richiedere per il rilascio dei visti di specificare i propri profili social nell’ambito delle richieste. Qualche giorno fa ad Ismail Ajjawi, studente di Harvard, e’ stato negato dalla Customs and Border Protection (CBP) l’ingresso negli Stati Uniti all’aeroporto di Boston a causa di cio’ che uno dei suoi amici aveva postato su un social media (“guilty by association“). Questa esigenza e’ seguita ad una decisione del 2017 del Department of Homeland Security di monitorare l’uso dei social media da parte di tutti gli immigrati, inclusi i cittadini naturalizzati.

- All’inizio di quest’anno, il Dipartimento dei Servizi finanziari dello Stato di New York ha annunciato che le compagnie di assicurazione sulla vita possono basare i premi anche su ciò che riscontrano nei post sui social media account dei loro assicurati. L’uso dei social media diventa cosi’ un’estensione delle domande sullo stile di vita tipicamente poste quando si richiede un’assicurazione sulla vita, come, ad esempio, se si pratica arrampicata su roccia o altri sport estremi. Rispondere negativamente ma poi postare foto di se stessi in situazioni estreme a solitarie rappresenta una contraddizione che l’assicurazione terrebbe in considerazione.

- Da Maggio scorso, Uber ha introdotto la regola che se la valutazione del cliente diventa “significativamente al di sotto della media”, quel cliente puo essere bandito dall’usufruire del servizio. Il rating al termine di ogni viaggio, infatti, e’ bilaterale, da parte del cliente e da parte dell’autista, e spesso gli autisti fanno ricerche sui social per identificare un cliente prima di inziare una corsa.

* * *

Ci sono ovvie differenze tra quanto avviato in Cina e quanto negli Stati Uniti. Negli Stati Uniti, i sistemi di credito sociale sono indipendenti l’uno dall’altro e, con l’eccezione del sistema dei visti, sono ancora lontani da un uso centralizzato governativo. A differenza della politica del governo cinese, inoltre, il sistema di credito sociale che emerge negli Stati Uniti è applicato da aziende private. Mentre nel caso pubblico, vi puo’ essere una qualche forma di ricorso, nel caso privato l’opposizione a come questi regolamenti sono applicati e’ impossibile.

Resta una sola certezza, dunque. Un numero crescente di “privilegi” sociali legati ai trasporti, agli alloggi, alle comunicazioni e alle tariffe per i servizi (come le assicurazioni) sono controllati dalle social media company o sono influenzati da come i loro servizi tecnologici vengono utilizzati. E le regole della Silicon Valley per poter utilizzare i loro servizi sono sempre più severe.

Se le attuali tendenze dovessero perpetuarsi, è possibile che in futuro alcuni reati saranno puniti dalla Silicon Valley, piu’ che dalle regolamentazioni statali. Anche per la loro agilita’ rispetto alla lentezza burocratica dei governi che spesso rende inapplicate molte norme gia’ presentate come effettive. Giornalisti di Bloomberg, recentemente, hanno viaggiato attraverso la Cina per vedere come il sistema di credito sociale si stesse sviluppando e hanno riscontrato perlopiu’ frammentazioni ed inefficacia nell’uso.

People like to describe China’s social credit system as an Orwellian new tool of centralized control.

In truth, it’s much more like the chaotic, nonsensical oppression of a Franz Kafka story (thread):

https://t.co/cOmLQFk1vQ— David Fickling (@davidfickling) June 21, 2019

In altre parole, dunque, in futuro, l’applicazione della legge potrebbe essere determinata meno dai codici e dalle leggi, e più dai contratti di licenza per gli utenti finali.

++

Fabio Vanorio è un dirigente del Ministero degli Affari Esteri e della Cooperazione Internazionale. E’ cultore della materia in Intelligence e Sicurezza nazionale, nonche’ in applicazioni militari e di sicurezza dell’Intelligenza Artificiale. Scrive anche per l’Istituto Italiano di Studi Strategici “Niccolò Machiavelli” e per l’Hungarian Defense Review.

DISCLAIMER: Tutte le opinioni espresse sono integralmente dell’autore e non riflettono alcuna posizione ufficiale riconducibile né al Governo italiano, né al Ministero degli Affari Esteri e per la Cooperazione Internazionale.