Parlare di oro, il “barbaric relic” di keynesiana memoria, nell’epoca delle valute digitali e dello zero lower bound è come discorrere di vinili nel mondo di Spotify. E tuttavia, proprio come accade per i vecchi dischi, anche i lingotti son diventati – o sarebbe meglio dire che sono tornati – esemplari assai richiesti da svariate tipologie di compratori.

Questa evidenza sarebbe una semplice curiosità se non fosse parte di un più vasto movimento economico che coinvolge le autorità ufficiali dei diversi paesi, con le loro banche centrali a guidare il gioco, che potremmo interpretare come la spia di un cambiamento sostanziale del modo in cui si è guardato all’oro nell’ultimo ventennio. Da vestigia fuori moda ad asset nuovamente meritevole di interesse, e per più di una ragione.

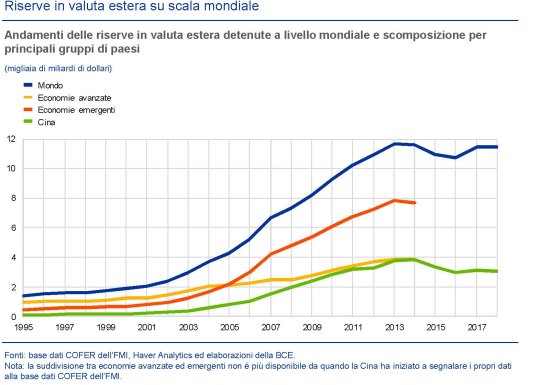

Alcune di queste le riepiloga un bell’articolo pubblicato sull’ultimo bollettino economico della Bce dedicato agli andamenti delle riserve in valuta estera delle banche centrali, che -casualmente? – crescono come i nostri debiti.

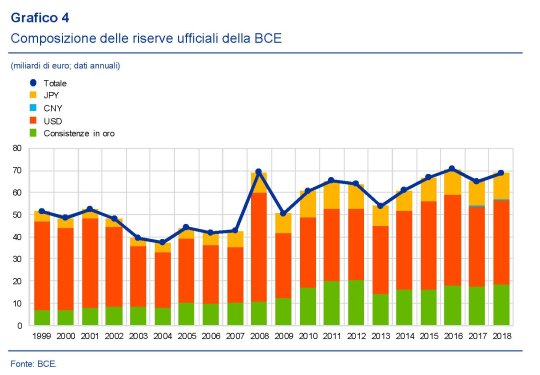

All’interno di questo trend di lungo periodo si inserisce anche l’andamento dell’oro, che nelle riserve ufficiali gioca un ruolo non trascurabile, come si può osservare notando quanto pesi su quelle della Bce.

L’istogramma verde, che misura il peso specifico dell’oro sulle riserve, mostra l’aumento dell’importanza dell’oro, diretta conseguenza del notevole aumento del prezzo del metallo giallo osservato nell’ultimo ventennio. Un arco di tempo in cui la percezione (e la domanda) dell’oro è cambiata drasticamente. Anche qui per i più svariati motivi.

Basta ricordare, per comprendere come sia cambiato il clima, che nel settembre scorso è scaduto, dopo tre rinnovi, il ventennale accordo sull’oro stipulato fra le banche centrali (Central Bank Gold Agreement, CBGA), che vedeva fra i primi firmatari le banche centrali dell’eurosistema, oltre a quella svizzera, svedese e del Regno Unito.

Il primo accordo, che risaliva quindi al 1999, era stato deciso perché sul mercato dell’oro si osservarono vendite non coordinate proprio dal parte delle banche centrali, che si temette potessero generare disordini capaci di destabilizzare i prezzi. All’epoca, quindi, l’oro era un bene di cui liberarsi.

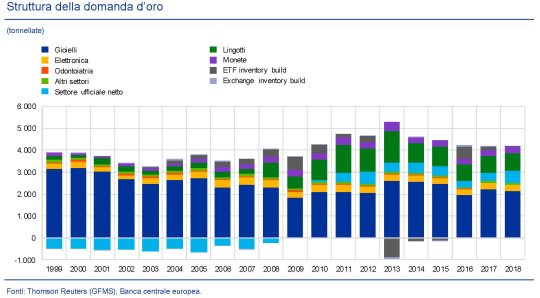

Già nel 2009, le esigenze di coordinamento si erano affievolite. Le pressioni al ribasso del prezzo dell’oro erano venute meno, anche perché stavano prevalendo quelle al rialzo. Il risultato è stato che nel ventennio dell’accordo i prezzi hanno finito col quintuplicare, spinti non solo dalla diversificazione della domanda, ma anche dall’innovazione finanziaria, che ha creato strumenti di investimento “che hanno contribuito ad ampliare la base degli investitori”, come spiega la Bce. In sostanza “la liquidità del mercato e la sua capacità di assorbire grandi volumi di transazioni in oro hanno registrato un incremento costante, riducendo in tal modo la necessità di un accordo fra le banche centrali”.

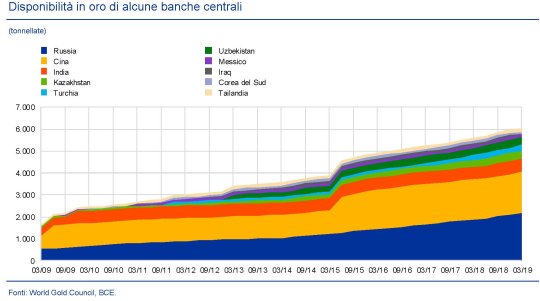

Ma il contributo delle banche centrali non si è limitato a questo. Da parte di alcune di loro, specie fra i paesi emergenti, si è osservato una propensione crescente all’acquisto di oro, in particolare da parte della banca centrale cinese e quella russa.

Insieme, le due banche euroasiatiche, detengono i due terzi delle 6.000 tonnellate di oro cumulate nei forzieri dei principali paesi emergenti. “Nel decennio in corso le banche centrali e le altre istituzioni ufficiali sono divenute acquirenti nette di oro, principalmente per via della domanda proveniente dai mercati emergenti. Il punto di svolta si è verificato indicativamente al momento della crisi finanziaria mondiale quando, dopo anni di vendite nette, il contributo fornito dal settore ufficiale alla domanda complessiva di oro è divenuto positivo, le disponibilità in oro dei firmatari dell’accordo si sono stabilizzate e altre banche centrali hanno iniziato ad acquistarne”, spiega ancora la Bce.

I motivi di questa ritrovata passione sono diversi, ovviamente, e sono insieme economici – l’oro viene comunque percepito come un bene rifugio – e geopolitici. Si pensi ad esempio al processo di de-dollarizzazione in corso in Russia. La nuova giovinezza dell’oro, in questo senso, è legata alle peripezie del sistema monetario internazionale, alle prese con spasmi di vario tipo attorno alla moneta egemone, e quindi all’ordine politico che verrà. In quest’ordine l’oro potrebbe finire col giocare un ruolo o forse no. Ma nel dubbio le banche centrali lo mettono da parte.

Post di Maurizio Sgroi tratto dal suo blog