Non sono passate 48 ore dall’annuncio della rappresaglia commerciale cinese, che Trump, il cappello da cowboy metaforicamente in testa, ha dichiarato di aver dato incarico all’ US Trade Representative di elaborare una lista di prodotti cinesi per un ammontare di 200 bln $ su cui elevare un dazio del 10%, e ha minacciato di farne selezionare per altri 200 bln nel caso la Cina si azzardi a replicare.

L’ANNUNCIO DI POMPEO

Il segretario di Stato Pompeo ha rincarato la dose, dichiarando che i leader cinesi professano apertura ma è una presa in giro, e il loro è il più rapace dei governi, un problema che deve essere affrontato.

LA REPLICA DI PECHINO

La replica, naturalmente, non si è fatta attendere. Il Ministero del Commercio cinese ha dichiarato che se l’USTR pubblicherà tale lista, la Cina “intraprenderà azioni estese, qualitative e quantitative, e reagirà vigorosamente”.

LA TATTICA DI TRUMP

La tattica di Trump sembra chiara: siccome la Cina sta rispondendo con misure di pari importo alle tariffe US, il Presidente mira a sparigliare il tavolo, con un provvedimento la cui entità Pechino non può replicare. Infatti le esportazioni USA in Cina ammontano a circa 170 bln in totale, mentre Trump ha a disposizione oltre 500 bln di importazioni da tassare.

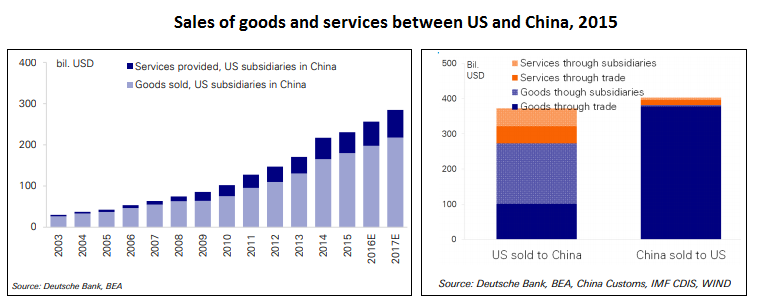

IL REPORT DI DEUTSCHE BANK

Cinesi in un cul de sac quindi? Piano. Un interessante studio di Deutsche Bank osserva che la bilancia commerciale è un indicatore incompleto dei rapporti di scambio tra USA e Cina, perchè non tiene conto dei beni e servizi USA che vengono venduti sul territorio senza passare la dogana.

IL CASO DI GENERAL MOTORS E DI APPLE

Per fare un esempio, gli autori osservano che General Motors ha venduto più auto in Cina che negli USA ne 2017 (4 mln di pezzi) ma solo 1.2 mln risultano importati. Gli altri provengono da una joint venture sul territorio. Stesso discorso per gli smartphone: Apple ha 1/6 del mercato cinese, ma queste vendite, che fruttano 48 bln di ricavi alla casa di Cupertino, non figurano nel trade perché gli Iphone vengono assemblati in Cina (dove la manodopera costa meno) e gli esemplari destinati al mercato US e agli altri paesi risultano esportati.

I DIFETTI DELLA BILANCIA

Il succo di questa storia è che la bilancia commerciale bilaterale non tiene conto dei beni e servizi prodotti e venduti sul territorio cinese da sussidiarie delle aziende US, che ammontano, secondo la stima di DB, a 275 bln, sufficienti quasi a pareggiare la bilancia, così corretta.

Si può obiettare che uno smartphone costruito in Cina non può essere considerato un importazione (e come tale, non può essere oggetto di dazi) e non da lavoro a maestranze americane. Ma ciò non toglie che gli USA hanno sul mercato cinese interessi ben superiori a quelli rappresentati dal bilateral trade. Interessi che possono essere colpiti da misure diverse dai dazi, e causare parecchi danni a Corporate America.

LA QUESTIONE DELLA BILANCIA COMMERCIALE

Una riflessione di carattere generale può invece essere fatta sulla circostanza che l’affidabilità delle bilance commerciali bilaterali come indicatori dei rapporti commerciali tra paesi è resa inefficace dall’esistenza delle global supply chains. In altre parole, le importazioni di prodotti finiti da un paese non tengono conto del fatto che componenti e semilavorati possono venire da altri paesi. Tornando al caso dell’ Iphone, In Cina avviene l’ assemblaggio del prodotto, ma molti dei componenti vengono da altrove (Giappone, Corea, perfino gli USA) .

CHI VINCE E CHI PERDE CON LA TRADE WAR

In sostanza, posto che in una trade war ci perdono tutti, e molte delle misure di pressione hanno effetti negativi anche su chi le applica (si pensi all’impatto su reddito disponibile dei dazi), si può concludere che la Cina conserva ancora ampie possibilità di fare rappresaglie commerciali contro gli USA colpendo in vario modo i numerosi interessi che questi hanno sul suolo cinese.

LE IPOTESI SULLA RAPPRESAGLIA CINESE

In questo senso, l’accenno a misure “quantitative e qualitative” fatto dalle autorità non deve lasciare tranquilli. E questo ancor prima di prendere in considerazione metodi estremi drastici ma densi di incognite, come la svalutazione della divisa, o la liquidazione dei treasury in portafoglio.

CHE COSA SI DICE NELLO STAFF DI TRUMP

Tali circostanze sono sicuramente note a Trump e al suo staff, e questo è il motivo per cui ritengo che ciò a cui stiamo assistendo è una nuova rappresentazione della tattica negoziatrice di Trump, il cui vero obiettivo, oltre a procurare un vantaggio commerciale al Paese, è di procurarsi un nuovo “victory lap” in autunno, simile a quello che sta facendo da giorni con con la soluzione Nordcoreana (vedi tweet)

Purtroppo, l’autunno è ancora lontano e il rischio è che il muro contro muro duri ancora settimane, le misure già definite entrino in vigore il 6 luglio e altre vengano ammesse all’iter di determinazione.

LO SCENARIO SU TRUMP E CINA

Infine, va considerata l’eventualità che Trump sia davvero ossessionato dal bilateral trade con varie aree del globo e quindi miri a ridurre il deficit a suon di dazi. E c’è la remota possibilità che le Autorità cinesi si spazientiscano, anche se, conoscendoli, parliamo di una probabilità ridotta. Il tipo di regime che amministrano gli permette di mirare al lungo periodo.