Se in Italia e in Europa possiamo stare tranquilli almeno circa la stabilità politica nel breve termine, forse, per la prima volta dopo anni, possiamo non guardare con invidia all’offerta politica d’Oltreoceano. Novembre si avvicina, e con esso anche le elezioni per il nuovo presidente degli Stati Uniti d’America.

La settimana scorsa Joe Biden, al termine di una surreale convention virtuale di partito, ha accettato ufficialmente la candidatura a leader democratico. In questi giorni è in corso invece la riunione del Partito Repubblicano, che dovrebbe rilanciare la candidatura dell’attuale presidente Donald Trump.

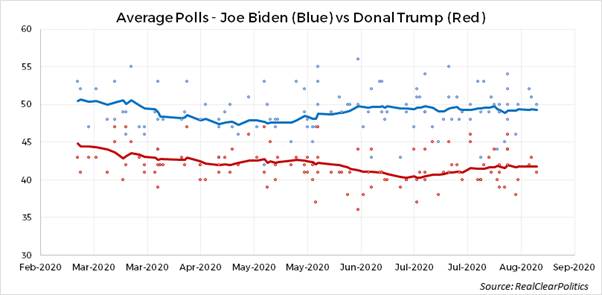

La partita si preannuncia molto combattuta: nonostante i sondaggi vedano Joe Biden condurre con un sostanziale vantaggio, ci sono molto motivi per ritenere che sia tutt’altro che chiusa.

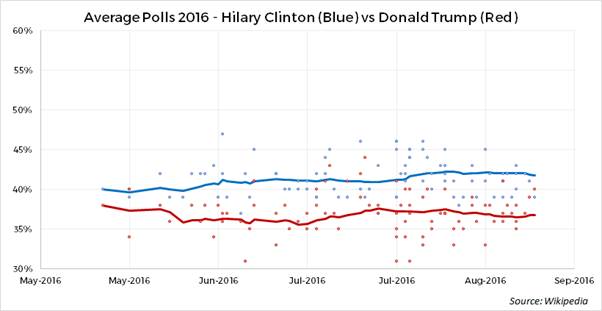

- Molti sostenitori di Trump non sono disponibili a rendere pubblico il loro sostegno; lo abbiamo già visto alle elezioni del 2016, quando i sondaggi davano la Clinton in vantaggio di circa il 5%.

- Su alcuni temi, prevalentemente economici, Trump gode ancora di un vantaggio di percezione sul suo rivale. Anche la tensione con la Cina potrebbe aiutare il candidato repubblicano, che nell’immaginario collettivo è percepito come uomo forte e grande negoziatore.

- Negli ultimi dieci anni i sondaggi sono stati tutt’altro che infallibili. Soprattutto negli Stati più in forse (Arizona, Wisconsin, Florida), e quindi decisivi per la vittoria, il vantaggio dei democratici è molto inferiore a quello nazionale indicato dai sondaggi, senza contare che, storicamente, a livello nazionale, i sondaggi hanno avuto un margine di errore superiore.

- La base repubblicana dei votanti è stata forse meno colpita sia dal punto di vista sanitario che economico dalla recente pandemia di Covid-19 e quindi risulta meno ricettiva rispetto a certe tematiche.

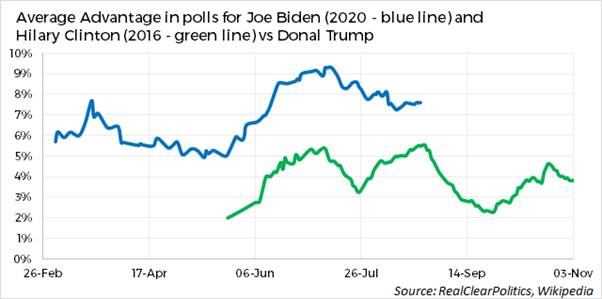

È indubbio che la recessione in corso, la crisi sanitaria e il movimento #blacklivesmatter abbiano comunque riaperto una partita che fino a pochi mesi fa sembrava definitivamente chiusa. Se confrontiamo i sondaggi attuali con quelli dello stesso periodo relativi alle elezioni 2016, il vantaggio del candidato democratico appare decisamente più ampio.

Se su temi di politica interna (sanità, lotta alla disuguaglianza) la differenza tra i due candidati appare netta, per quanto riguarda gli investimenti le divergenze tra le posizioni non sono ancora chiare. Politica estera, tassazione alle imprese e politica antitrust sono ancora un rebus.

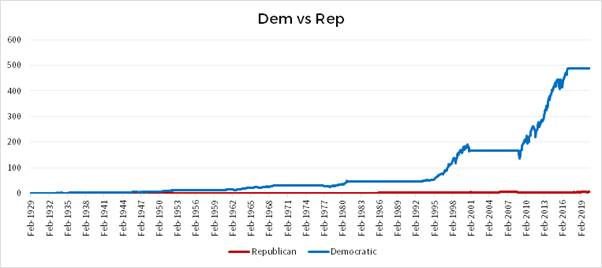

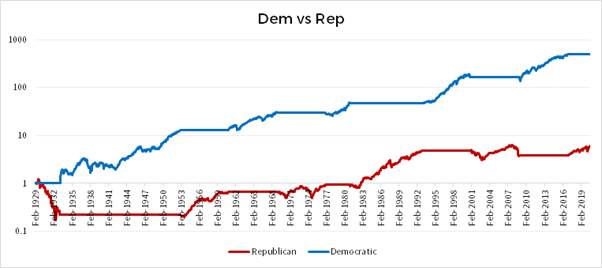

DEMOCRATICI VS REPUBBLICANI: LE PERFORMANCE DELL’S&P 500

Abbiamo rappresentato la performance dell’azionario americano sotto presidenti di stampo democratico (linea blu) e sotto presidenti di stampo repubblicano (linea rossa) e i risultati sono sorprendenti.

La linea rossa sembra un errore, ma non lo è. Ipotizzando solo presidenze democratiche, chi fosse partito con un euro nel 1929 (rimanendo sempre investito), ad oggi avrebbe 500 euro; facendo lo stesso ma ipotizzando esclusivamente presidenze repubblicane, ne avrebbe 6. Questo anche in presenza di una sostanziale parità di periodo a presidenza di uno o dell’altro schieramento. Ebbene, se il futuro appare incerto, la storia sembra chiara, o no?

La risposta è, come sempre, “dipende”. Questo grafico in scala logaritmica offre alcuni spunti interessanti.

La presidenza Hoover nel periodo 1929-1933 fu infatti contrassegnata dall’inizio della Grande Depressione e da un calo di quasi l’80% del valore, che pesa come un macigno sulla performance dei repubblicani.

Dal momento che la Grande Depressione si è generata soprattutto dagli squilibri dei ruggenti anni Venti, che furono prevalentemente a presidenza democratica, bisogna ovviamente chiedersi se sia giusto imputare ai repubblicani quel -80%. Tuttavia, se anche partissimo da un periodo successivo, investendo un euro dal dicembre 1949, la sovra performance democratica troverebbe comunque una conferma.

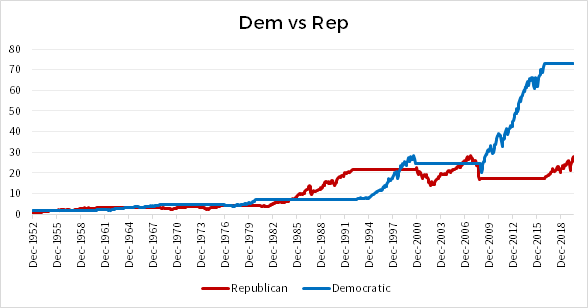

Ma, si sa, il diavolo è nei dettagli. Se avessimo condotto la stessa analisi all’alba della presidenza Obama, dieci anni fa, avremmo concluso tutt’altro: un partito non sarebbe prevalso sull’altro. Se l’avessimo condotta nel dicembre 1991, avremmo notato la sovra performance dei repubblicani, e così ragionando ci saremmo persi uno dei rally più consistenti della Storia.

Insomma, la scelta del campione storico è decisiva, e quindi vale la pena andare più a fondo.

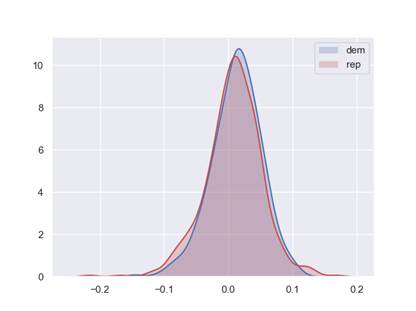

racciando su un grafico la distribuzione dei rendimenti durante le due presidenze, la media (grosso modo dove c’è un picco) non appare così diversa. Un test statistico lo conferma: il livello di significatività della differenza è basso. E, per stressare ulteriormente l’importanza del campione temporale, di come questo impatti in maniera significativa sul grafico iniziale, partendo dai dati storici abbiamo generato migliaia di campioni casuali e analizzato la differenza di rendimento tra quei periodi in cui la presidenza era in mano ai democratici e quelli in cui era in mano ai repubblicani. La tecnica rende giustizia ai repubblicani. La differenza tra le performance dei due schieramenti rimane significativa solo nell’8% dei campioni.

POLITICA E SCELTE D’INVESTIMENTO: OLTRE GLI SCHIERAMENTI

Ci sono ovviamente alcuni limiti nel ragionamento esposto. Per esempio, esso assume che la performance di ogni mese sia indipendente da quella degli altri mesi, e che quindi ogni periodo possa essere estratto in maniera casuale senza alterare le proprietà (media, volatilità, ecc.) della distribuzione dei rendimenti mensili. Ma soprattutto ignora il nesso tra partito e scelte politiche. Domande come: la ripresa del mercato americano dal 1933 sarebbe avvenuta lo stesso sotto una presidenza repubblicana? Analogamente, l’inizio del mercato toro più lungo di sempre dal febbraio 2009 sarebbe avvenuto anche in presenza di un presidente diverso da Barack Obama? O sono entrambe coincidenze fortuite, e quindi prevale la statistica, che come abbiamo visto suggerisce che la performance superiore dei presidenti democratici sia frutto di pochissimi periodi fortunati?

Le risposte a queste domande non sono facili e mettono in luce tutti i limiti di un confronto effettuato esclusivamente sulla base dell’appartenenza politica del presidente. Se una classificazione dei rendimenti dell’azionario americano solo su questo criterio infatti non supera test statistici base, non è assolutamente detto che un’analisi su diverse altre variabili, come le scelte in materia di concorrenza, politiche sociali, politica estera e politica fiscale, non possa spiegare invece i rendimenti dell’azionario. Sempre ricordando che un ulteriore elemento di difficoltà risiede nel fatto che le manovre politiche non si muovono a compartimenti stagni, ma esiste una certa continuità nel come queste politiche fluiscono nell’economia, e quindi sui mercati. A volte l’effetto di alcune politiche si vede a volto solo dopo anni o addirittura decenni.

In ogni caso, ci sentiamo sicuri nell’affermare che statisticamente affidarsi solo all’appartenenza politica del presidente degli Stati Uniti per decidere come investire potrebbe essere estremamente azzardato. Anche nel nostro mestiere, l’analisi della politica (e del suo impatto sui mercati) non deve fermarsi alla bandiera che la Casa Bianca rappresenta ma deve andare oltre, cercando non solo di capire, ma anche di interpretare nella maniera corretta l’andamento dei mercati.