Anche lo scorso anno è proseguito il calo del mercato delle comunicazioni elettroniche.

“Il settore delle comunicazioni elettroniche registra nell’anno 2022 una ulteriore riduzione in termini di risorse complessive pari al 3,3% (-2,8 nel 2021) nell’ambito di un quadro macroeconomico che, pur caratterizzato da rilevanti dinamiche inflattive, si mostra nei suoi indicatori principali (PIL, consumi delle famiglie ed investimenti), in sostanziale ripresa”. È quanto emerge dalla relazione annuale dell’Autorità per le Garanzie nelle Comunicazioni (Agcom).

Tutti i dettagli sulla fotografia del comparto delle comunicazioni elettroniche scattata dall’authority.

IL CALO DEL MERCATO DELLE COMUNICAZIONI ELETTRONICHE

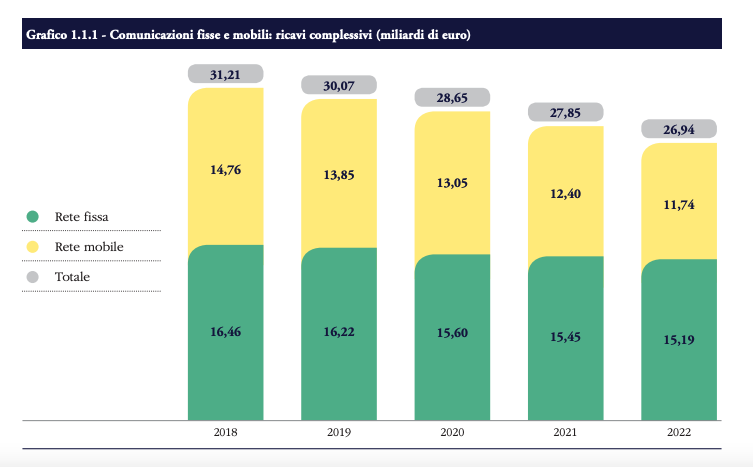

Il valore complessivo del settore si attesta oggi intorno ai 27 miliardi di euro, con una flessione, nel quinquennio 2018-2022 dell’ordine del 13,7%, pari a circa 4,3 miliardi di euro, si legge nella relazione.

Secondo il quadro tracciato dall’Agcom, tale flessione è ascrivibile principalmente al calo delle risorse della rete mobile, il cui valore – oggi pari a 11,74 miliardi di euro – appare ridotto del 5,3% rispetto al 2021, mentre i servizi di rete fissa – con un valore complessivo pari a 15,19 miliardi di euro – mostrano una riduzione più contenuta (-1,7%) (Grafico 1.1.1)

ILIAD E POSTEPAY HANNO ALZATO LA PRESSIONE COMPETITIVA NEL SETTORE DELLA RETE FISSA

Allo stesso tempo, rileva l’authority, la crescente pressione competitiva dovuta al recente ingresso nel settore della telefonia fissa di nuovi importanti player quali, ad esempio, Iliad e Postepay, ha determinato una contrazione pari al 6,7% dei ricavi derivanti dalla vendita di servizi di rete fissa alla clientela residenziale.

Per l’Agcom il quadro emerso l’anno scorso conferma tendenze già in atto da diversi anni. In particolare, il progressivo ampliamento della differenza (1,6 miliardi nel 2022) che, a partire dal 2018, vede la spesa complessiva degli utenti di servizi di rete fissa risultare progressivamente superiore a quanto osservato per i servizi su rete mobile.

Tale ultimo dato consegue dalla forte pressione competitiva esercitata sui prezzi, che vede coinvolti gli operatori storici (Mobile Network Operators – MNO), quelli entrati più di recente nel mercato come Iliad e gli operatori mobili virtuali (Mobile Virtual Network Operators – MVNO), in particolare Fastweb, PostePay e CoopVoce: nel 2022 i ricavi retail da rete mobile si riducono del 3,8% rispetto all’anno precedente, attestandosi su un valore di poco inferiore ai 10 miliardi di euro, il 21% in meno rispetto ai 12,7 miliardi del 2018.

CHE SUCCEDE AI RICAVI

Per contro, i ricavi da rete fissa, pur caratterizzati da una forte pressione sui prezzi, beneficiano della progressiva diffusione della banda ultra-larga, laddove la garanzia di servizi con prestazioni migliori garantisce prezzi unitari nei canoni e oneri connessi alla sottoscrizione di abbonamenti broadband più elevati rispetto a quelli consentiti da accessi con prestazioni inferiori, si legge nella relazione dell’autorità presieduta da Lasorella.

Lo scorso anno, i ricavi da servizi wholesale si sono ridotti in media del 5,2% rispetto al 2021, con la componente relativa alla rete fissa che mostra una sostanziale invarianza (-0,9%) e la componente di rete mobile in flessione del 12,9% con un valore di poco inferiore ai 1,8 miliardi di euro. Nel primo caso, la tenuta delle risorse wholesale è determinata in particolare dall’aumento – in media del 9,0% – degli introiti da canoni e contributi derivanti dalla progressiva diffusione di accessi ultrabroadband (VDSL – Very High Digital Subscriber Line e FTTH – Fiber to the Home in primo luogo) che bilanciano la riduzione degli altri servizi all’ingrosso; nel secondo la flessione è determinata, in particolare, dalla riduzione delle entrate da servizi di terminazione per chiamate da altre reti nazionali fisse e mobili (-20% circa).

CALANO GLI INVESTIMENTI DI RETE

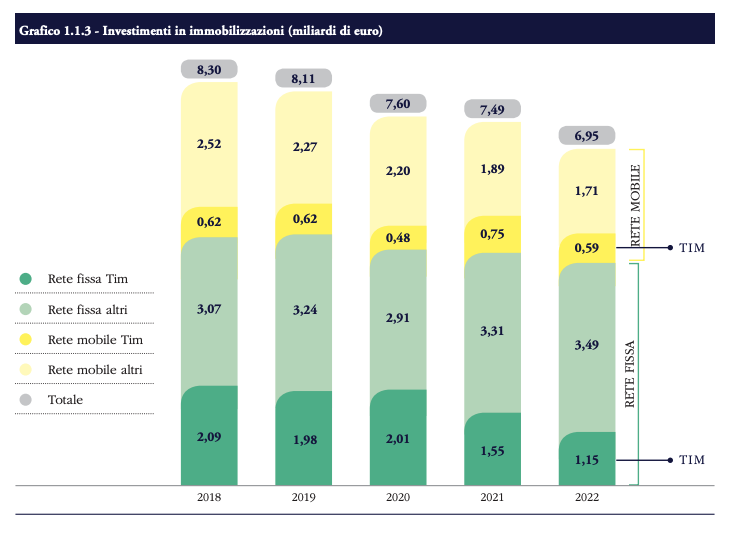

Allo stesso tempo, gli investimenti in infrastrutture di rete (Grafico 1.1.3) si riducono del 7,3% passando da 7,49 a 6,95 miliardi di euro. Anche in questo caso, sottolinea l’Agcom, è possibile osservare differenti dinamiche: nella rete fissa (-4,2%) gli investimenti dell’incumbent subiscono una contrazione significativa (-25,4%) laddove, per gli altri operatori considerati, si registra una crescita del 5,6%.

Tale ultimo risultato, come già segnalato lo scorso anno, è in larga parte imputabile ai processi di infrastrutturazione necessari per l’offerta dei servizi ultrabroadband con un volume di investimenti impegnati pari a circa 3,49 miliardi di euro nel 2022, il più elevato nel periodo considerato.

A questo proposito ricordiamo che alla luce degli investimenti necessari per il lancio del 5G e della banda larga in Europa, negli ultimi tempi gli operatori Telco si stanno scontando con Big Tech sul “fair share”, ovvero il contributo equo di tutti gli attori digitali. I primi vogliono infatti dividere i costi del lancio del 5G nell’Ue con i secondi, che delle reti sono i principali utilizzatori.

Tornando alla relazione dell’Agcom, l’authority ha segnalato per la rete mobile invece una maggiore flessione (-12,8%) con gli investimenti di Tim in calo del 21% a fronte di una riduzione del 9,6% osservabile per gli altri operatori.

I PROCESSI DI RIORGANIZZAZIONE AZIENDALE

Inoltre, alcune tra le maggiori società del settore tlc, alle prese con calo dei ricavi, provano le riorganizzazioni ed esuberi di personale per riavviare il business.

Secondo la relazione dell’Agcom, i processi di riorganizzazione aziendale hanno prodotto anche lo scorso anno una riduzione (che ha riguardato prevalentemente Tim) degli addetti diretti del settore, stimabile in circa 1.000 unità, per un totale di circa 56.000 addetti a fine 2022.

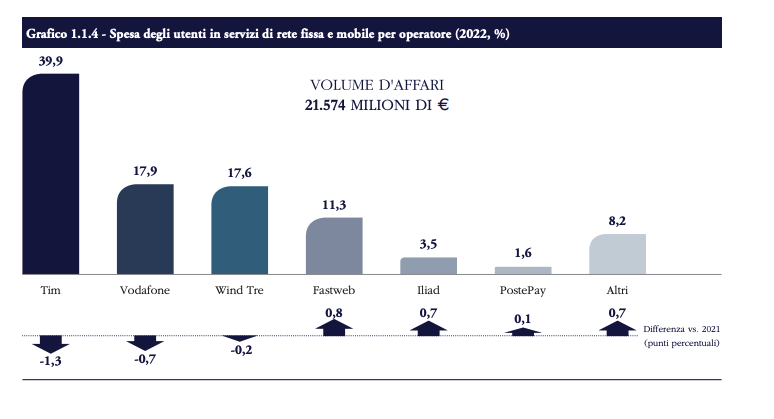

TIM, VODAFONE E WINDTRE PERDONO QUOTA DI MERCATO A DIFFERENZA FASTWEB, ILIAD E POSTEPAY

Pertanto, alla luce di quanto illustrato, per l’Agcom si delinea uno scenario competitivo in evoluzione (Grafico 1.1.4), nel quale è possibile apprezzare una diminuzione della quota di mercato di TIM (39,9%, in calo di 1,3 punti percentuali rispetto al 2021) e delle quote di Vodafone e Wind Tre (rispettivamente di 0,7 e 0,2 punti percentuali). Crescono invece Fastweb che, grazie alla progressiva integrazione dei servizi fissi e mobili, sale all’11,3% (+0,8 punti percentuali), Iliad, che ha fatto il suo ingresso anche nella rete fissa con offerte ultrabroadband con 9,5 milioni di utenti mobili a fine 2022 e una quota di mercato pari al 3,5% (+0,7 punti percentuali), e Postepay (1,6% del mercato nel 2022).