Il settore globale delle telecomunicazioni torna a crescere, spinto da investimenti in 5G standalone, nuovi servizi ICT e un consolidamento che avanza soprattutto fuori dall’Europa. Ma nel Vecchio Continente la pressione competitiva, un quadro regolatorio frammentato e margini in calo frenano lo sviluppo delle reti di nuova generazione e la transizione industriale delle telco.

È quanto emerge dall’indagine annuale dell’Area Studi Mediobanca, che analizza l’andamento nel primo semestre 2025 e nel quinquennio 2020-2024, delle 34 maggiori telco internazionali con ricavi superiori a nove miliardi di euro ciascuna, di cui 13 hanno sede nell’Emea, 14 in Asia & Pacifico e 7 nelle Americhe.

Tutti i dettagli.

CRESCITA DIFFUSA PER LE TELCO

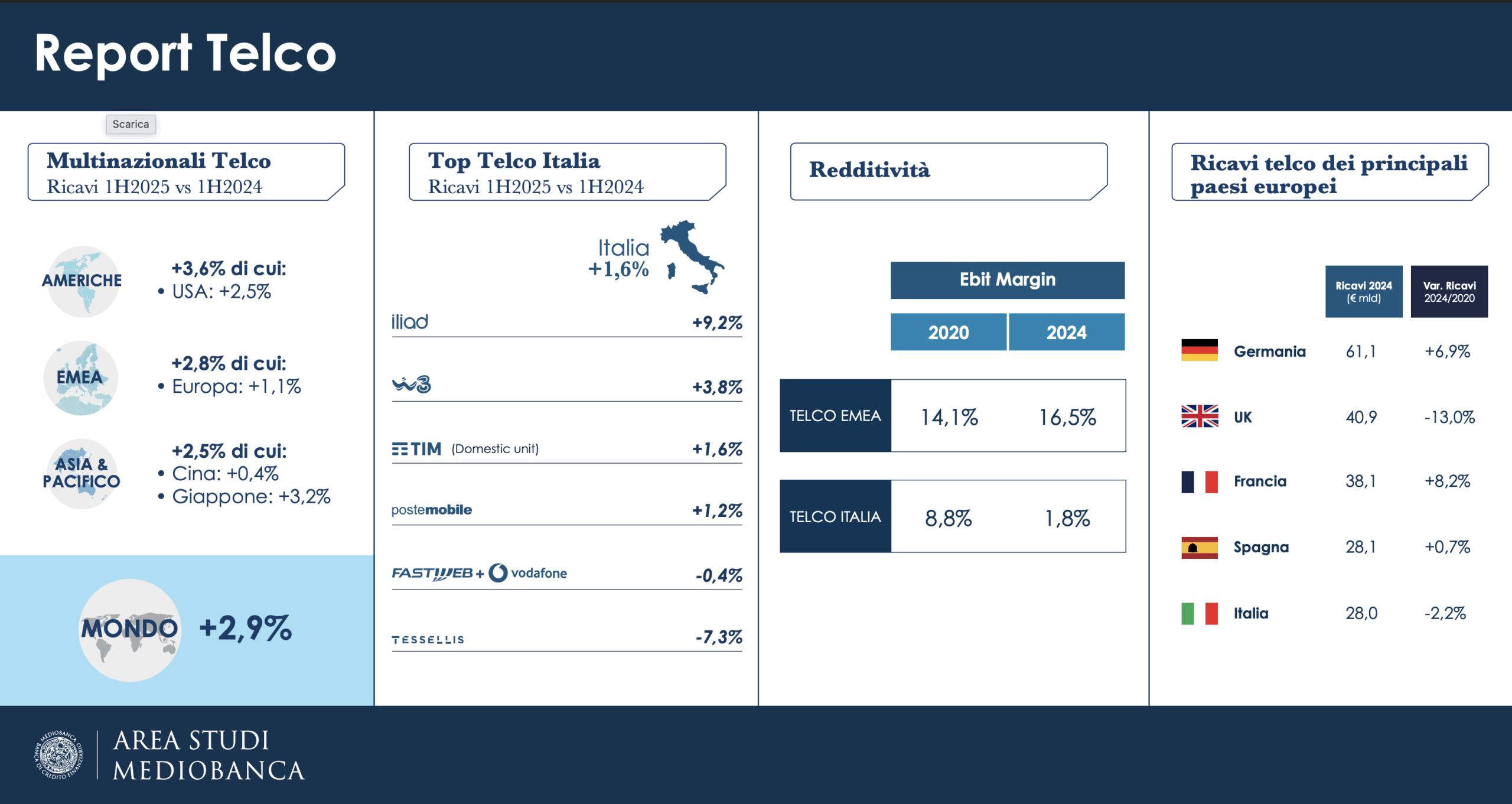

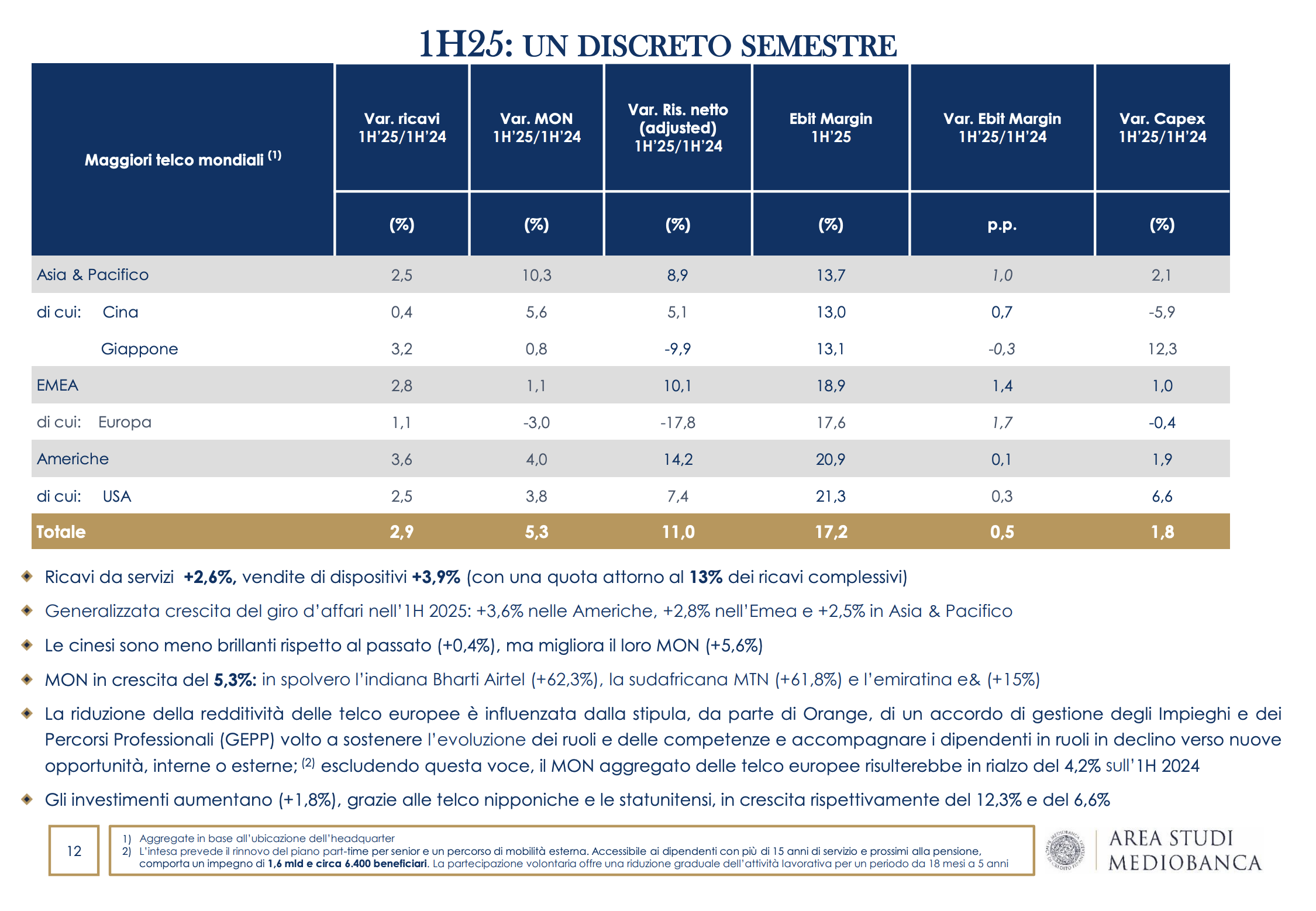

Nel primo semestre 2025 il giro d’affari aggregato delle principali telco mondiali è aumentato del 2,9% rispetto allo stesso periodo del 2024. La crescita interessa tutte le aree geografiche, ma sono i player giapponesi (+3,2%) e delle Americhe (+3,6%) a trainare il settore. Le società cinesi, pur registrando un incremento più contenuto rispetto al passato (+0,4%), migliorano la propria redditività operativa (+5,6%). In generale, le telco asiatiche e quelle statunitensi beneficiano della maggiore diffusione del 5G stand-alone e di una più ampia diversificazione industriale. Anche gli operatori dell’EMEA sono in progressione (+2,8%), sebbene la crescita dei soli player europei resti più moderata (+1,1%), spiega il rapporto di Mediobanca.

In termini di redditività operativa, il MON del primo semestre 2025 è aumentato del 5,3%, trainato soprattutto dall’Asia-Pacifico (+10,3%) e dalle Americhe (+4%), che continuano a esprimere il miglior ebit margin del settore, pari al 20,9%. L’area EMEA cresce più lentamente (+1,1%) e presenta un quadro eterogeneo: brillano la sudafricana MTN (+61,8%, grazie all’aumento dei ricavi e a forti misure di efficienza) e l’emiratina e& (+15%), mentre gli operatori europei nel complesso segnano una flessione del 3%.

MA L’ASIA GUIDA LA CORSA

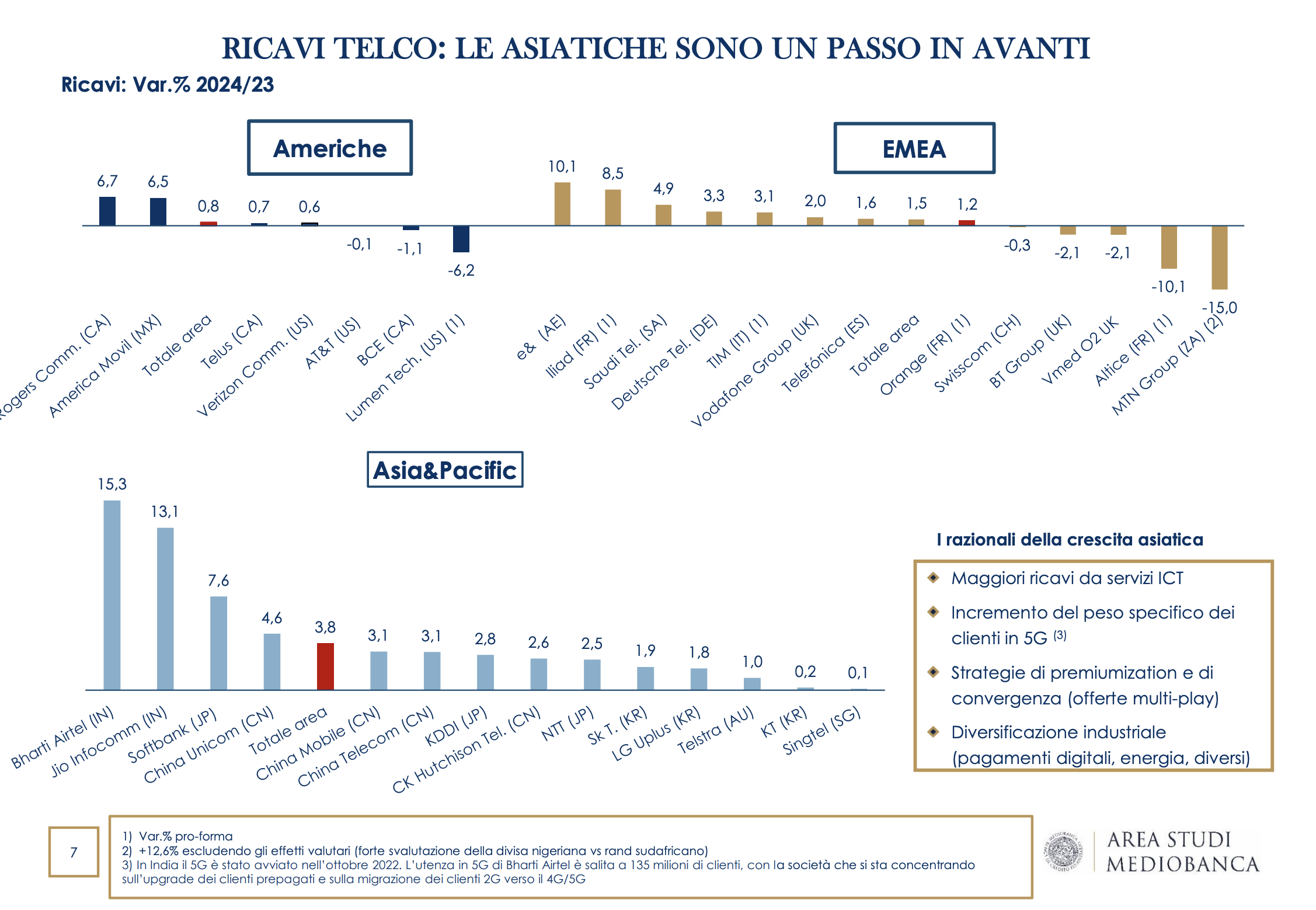

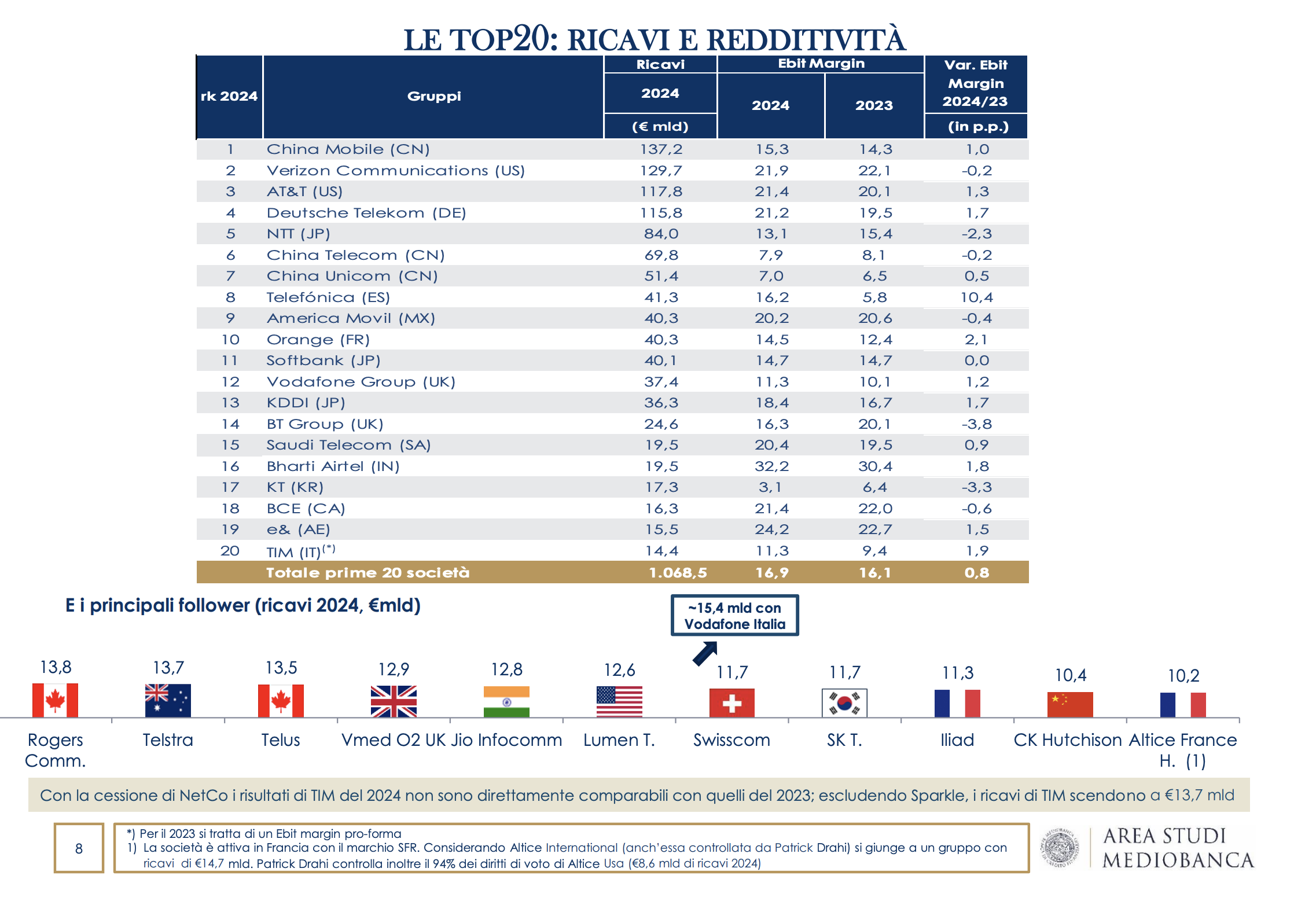

Nel 2024, il giro d’affari aggregato dei maggiori operatori mondiali è cresciuto del 2,2% sul 2023, con i ricavi da servizi in progressione dell’1,4% e il wholesale dell’1,8%, mentre le vendite di dispositivi sono aumentate dello 0,9%. Più dinamici sono risultati i ricavi da ICT (+5,4%), a conferma della centralità dei servizi innovativi per la crescita del settore, con particolare riferimento alle soluzioni su misura per grandi imprese, governi, carrier e PMI. Le telco asiatiche continuano a distinguersi, chiudendo i 12 mesi del 2024 in rialzo del +3,8%, rispetto al +1,5% dell’EMEA e al +0,8% segnato dalle telco americane.

PLAYER CINESE SUL PRIMO POSTO DEL PODIO, SEGUITA DALLE STATUNITENSI VERIZON E AT&T

FOCUS INVESTIMENTI

Per quanto riguarda gli investimenti, dalla fotografia di Mediobanca emerge un aumento dell’1,8%, con punte del +12,3% per le giapponesi e del 6,6% per le statunitensi, mentre si sono contratti dello 0,4% in Europa, nonostante il Vecchio Continente sia attardato nello sviluppo del 5G, soprattutto in modalità stand-alone. Infatti, solo il 2% degli europei utilizza il 5G stand-alone, rispetto al 25% negli Usa e al 77% in Cina. Secondo l’Ericsson Mobility Report, le sottoscrizioni in 5G sono salite, nel settembre 2025, a quota 2,6 miliardi a livello mondiale (pari al 32% delle sottoscrizioni mobili complessive), con 349 operatori che hanno lanciato servizi commerciali in 5G, di cui solo una settantina in modalità 5G standalone.

NELLA PRIMA METÀ DEL 2025 IN EUROPA SVETTA LA TEDESCA DEUTSCHE TELEKOM PER RICAVI

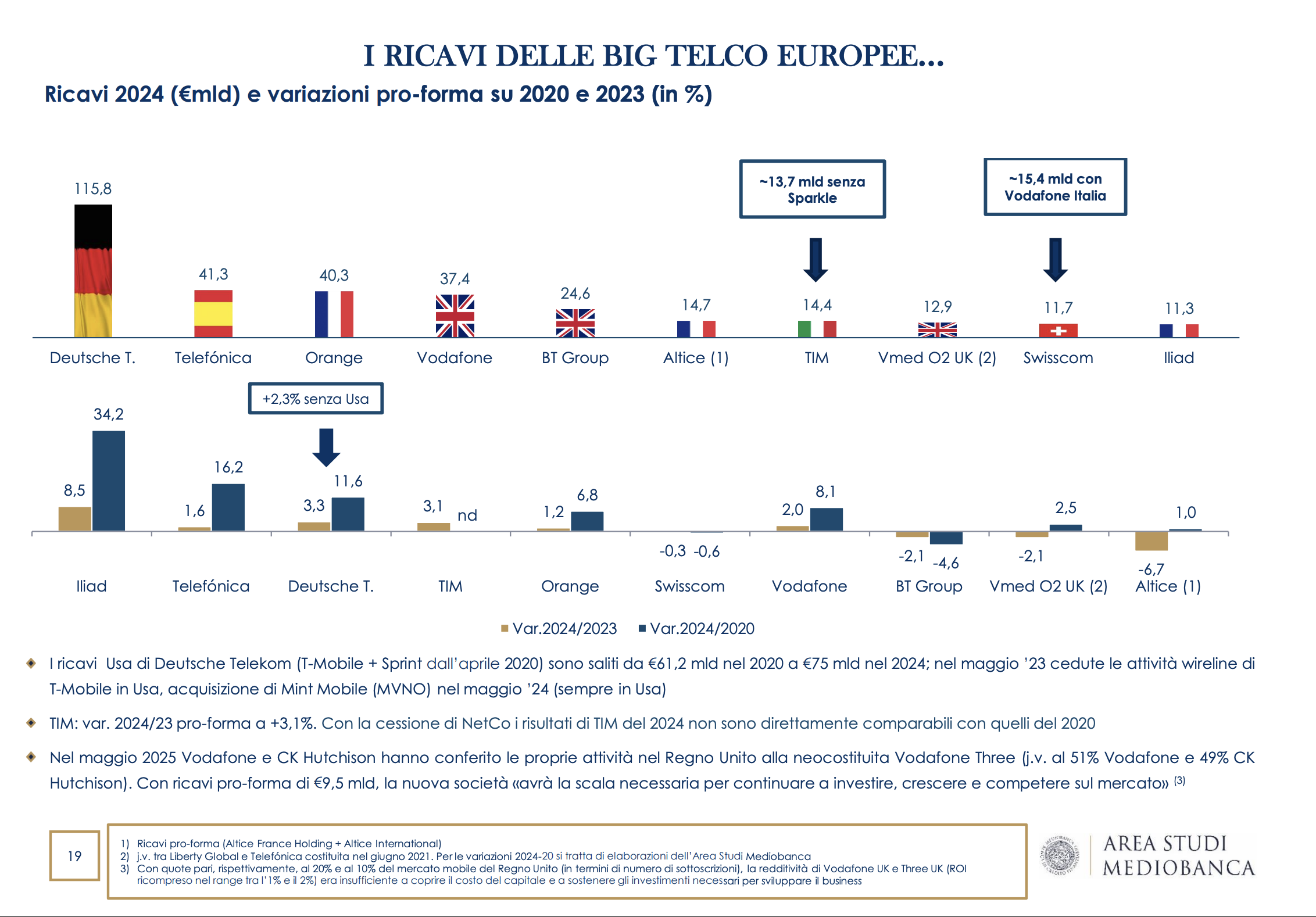

Nel primo semestre 2025, la classifica europea per ricavi è guidata da Deutsche Telekom, che raggiunge 58,4 miliardi di euro (+3,7% sul 2024). Seguono Orange con 19,9 miliardi (+0,1%, al netto delle attività spagnole confluite in Masorange) e Vodafone, che totalizza 18,7 miliardi (+1,7%, escludendo Spagna e Italia). Più indietro Telefónica con 18 miliardi (–3,3%), BT Group con 11,4 miliardi (–2%), Swisscom a 7,9 miliardi (dopo l’integrazione di Vodafone Italia, –2,3%), Altice con 6,9 miliardi (–5,3% su base pro forma) e TIM, che chiude a 6,6 miliardi, in crescita del 2,7%.

SFIDE PER I PLAYER DEL COMPARTO EUROPEO DELLE TLC

Guardando al 2024, invece, il mercato europeo delle telecomunicazioni mostra timidi segnali di miglioramento. La Germania resta il principale mercato per ricavi con 61,1 miliardi di euro (+2,2% sul 2023), seguita da Regno Unito (40,9 miliardi, +1,5%), Francia (38,1 miliardi, +1,8%) e Spagna (28,1 miliardi, –0,6%). Dopo il primo lieve rimbalzo registrato nel 2023 (+0,8%), le telco italiane confermano la ripresa nel 2024 con un aumento del 3,4%, trainate soprattutto dal fisso (+8%), mentre il mobile continua a calare (–3,4%).

Con 28 miliardi di ricavi, l’Italia si colloca al quinto posto in Europa, ma su un orizzonte più ampio il quadro resta negativo: rispetto al 2020 il settore arretra del 2,2%, e dal 2010 ha perso circa 14 miliardi di fatturato, pari a una contrazione media del 2,7% annuo (–4,7% nel mobile, –1% nel fisso).

A pesare è soprattutto la forte pressione competitiva: tra il 2021 e il 2025 i prezzi dei servizi telefonici si sono ridotti del 12,7% contro il –3,1% medio dell’EU27. Tale dinamica ha eroso la redditività del settore, nonostante gli operatori abbiano introdotto meccanismi di adeguamento al carovita. Nel 2024 è proseguita inoltre la strategia di aumentare i volumi di dati inclusi nelle offerte senza ritoccare le tariffe – o addirittura proponendo promozioni a prezzi più bassi – in un contesto di traffico in forte crescita (+297,2% nel mobile e +145,5% nel fisso tra il 2020 e il 2024).

Un supporto arriva invece dalla diffusione della banda ultralarga, che contribuisce a sostenere prezzi e ricavi nel comparto fisso.

SPINTE DI CONSOLIDAMENTO PER IL MERCATO EUROPEO

Proseguono i segnali di consolidamento nel settore europeo delle telecomunicazioni. Dopo le operazioni sul mercato spagnolo – cessione di Vodafone Spain a Zegona e fusione delle attività spagnole di Orange e Masmovil in Masorange – in un contesto competitivo con margini strutturalmente bassi, nel maggio 2025 è stata costituita Vodafone Three, j.v. che raggruppa le attività di Vodafone e CK Hutchison nel Regno Unito. Nel Paese anglosassone rimangono attivi tre MNO: EE (BT Group), O2 (Vmed O2 UK) e Vodafone Three

BRUXELLES SOLLECITATA

Infine, segnala Mediobanca, in una lettera inviata nell’ottobre 2025 a Ursula von der Leyen, i ceo delle principali telco europee ricordano che la frammentazione dell’Europa e le politiche talvolta inefficaci hanno fatto perdere la leadership nella connettività, penalizzando la competitività e la sicurezza digitale del Vecchio Continente, avvertendo che l’Europa sta perdendo importanti opportunità economiche e tecnologiche, comprese quelle legate all’IA e all’utilizzo dei dati industriali.

In particolare, i ceo hanno indicato il futuro Digital Networks Act come un’occasione cruciale per rafforzare sovranità, sicurezza e capacità di investimento nelle infrastrutture digitali europee. Negli ultimi dieci anni gli operatori mobili del continente hanno destinato oltre 500 miliardi di euro al roll-out del 5G, ma l’assenza di una scala adeguata continua a frenare nuovi investimenti. Per questo i firmatari invitano la Commissione a definire un quadro regolatorio più lungimirante, che colleghi chiaramente dimensione del mercato e capacità di investimento, e a presentare entro il 2026 un piano d’azione concreto per accelerare lo sviluppo delle reti digitali europee.