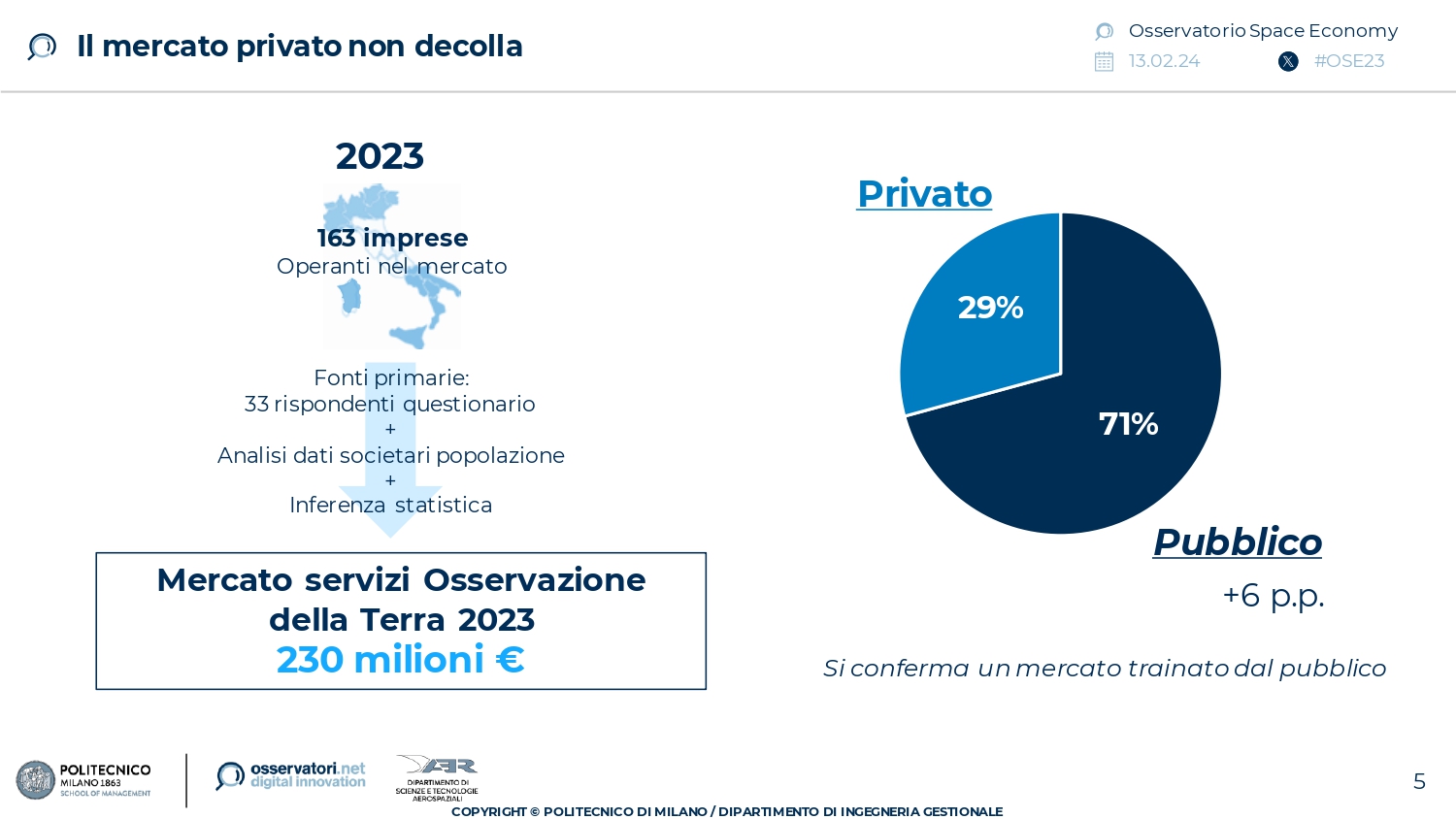

Cresce il mercato dei sevizi di Osservazione della Terra in italia raggiungendo i 230 milioni di euro, +15% rispetto al 2022.

Il settore spaziale diventa sempre più strategico nel nostro paese, per le sue implicazioni sullo sviluppo tecnologico ed economico anche in settori tradizionalmente distanti. Alla filiera spazio italiana sono riconosciute alte competenze tecnologiche nei diversi ambiti (Osservazione della Terra, Comunicazione Satellitare, Navigazione Satellitare e Esplorazione Spaziale) e un’integrazione su tutta la value chain. Ma per la creazione di un mercato nazionale sostenibile e competitivo sul piano internazionale è necessaria la creazione di un vero ecosistema che, al momento, risulta ancora in uno stadio embrionale rispetto a quelli di altri Paesi, quali Stati Uniti e Francia.

Inoltre, se da una parte il mercato privato stenta a decollare, dall’altra le Pmi che compongono la filiera spaziale (e che sono l’83% del totale) faticano ad avere le Agenzie Spaziali come clienti, per difficoltà a partecipare a bandi e gare pubbliche.

Sono alcune delle evidenze emerse dalla ricerca dell’Osservatorio Space Economy della School of Management del Politecnico di Milano in collaborazione con il Cluster Tecnologico Aerospazio presentata ieri mattina al convegno “Space Economy Italiana al bivio: Oltre alla leadership tecnologica serve un vero ecosistema”.

Tutti i dettagli.

IL CONTRIBUTO DELL’ITALIA AI PROGRAMMI SPAZIALI IN EUROPA

Partendo dal contesto globale, nel 2023 i governi delle principali potenze economiche mondiali confermano i loro sforzi di investimento nello spazio, per sfruttarne i benefici strategici e socioeconomici. Gli Stati Uniti restano il più grande contributore dei programmi spaziali, con 73 miliardi di dollari di investimenti governativi e un budget Nasa di 26 miliardi di dollari per il 2023, seguita dalla Cina con 14 miliardi di dollari.

Nei programmi dell’Agenzia Spaziale Europea, il budget 2023 è di 7,08 miliardi di euro, di cui 4,9 miliardi di finanziamenti dei singoli stati membri. Il principale contributore è la Germania (1,05 miliardi di euro), seguito dalla Francia (1 miliardo).

L’Agenzia spaziale italiana (Asi) ha precisato che l’Italia resta il terzo contribuente dell’Esa in quanto “i fondi stanziati dall’Agenzia Spaziale Italiana per le attività dell’Agenzia Spaziale Europea ammontano a 680 milioni di euro, invece che a 580”, come riportato dall’Osservatorio Space Economy della School of Management del Politecnico.

L’EVOLUZIONE DEL MERCATO DEI SERVIZI DI OSSERVAZIONE DELLA TERRA

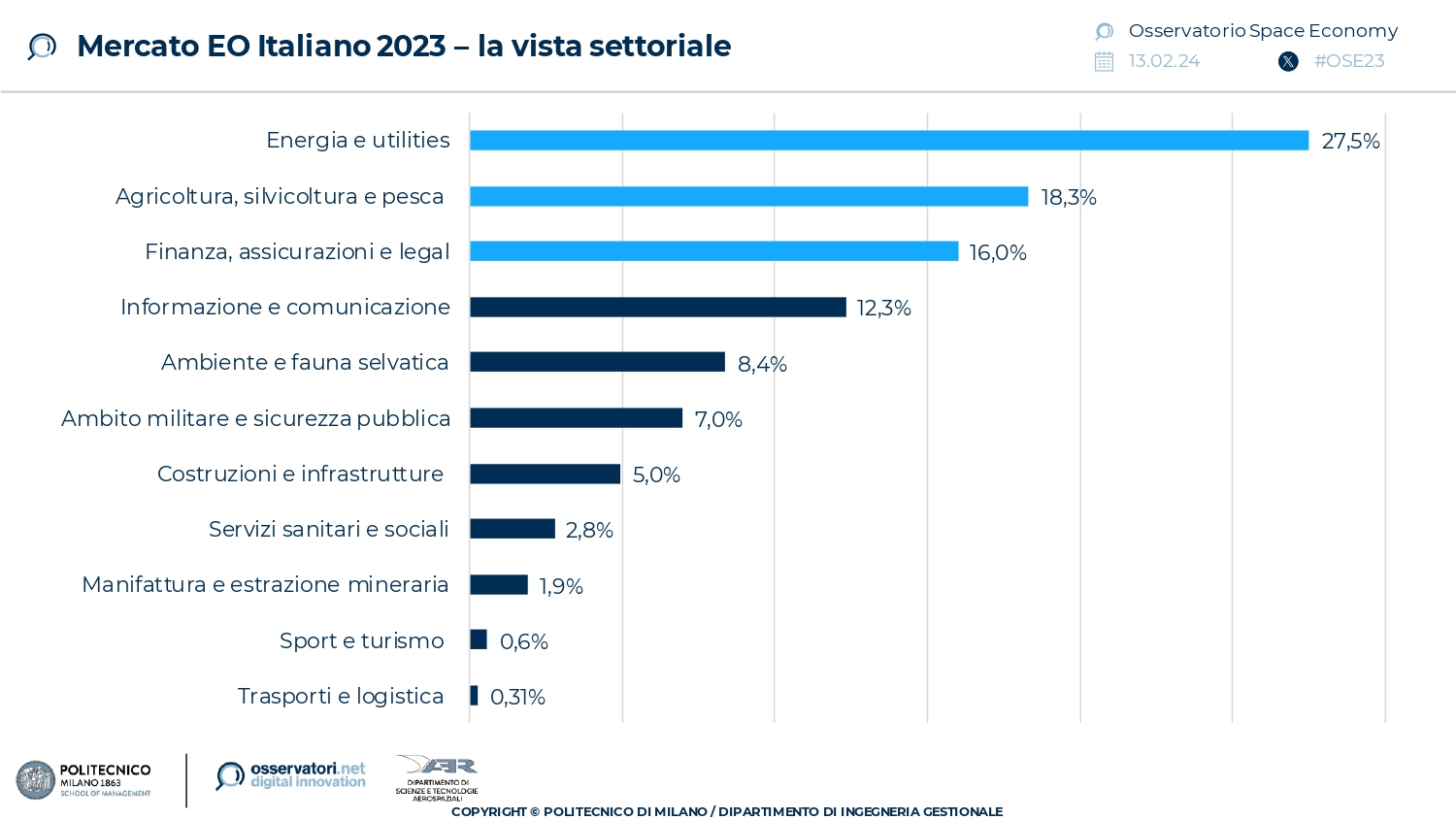

Per quanto riguarda il mercato dei servizi di Osservazione della Terra nel nostro paese, nel 2023, ha raggiunto i 230 milioni di euro, con un aumento del 15%, trainato dal settore Energy & Utilities (27,5%), seguito da Agricoltura (19%) e Finanza e Assicurazioni (16%).

In termini di distribuzione geografica, il 35% del fatturato è dovuto al commercio interno, mentre il 65% è frutto di relazioni oltreconfine.

“Il mercato dell’Osservazione della terra, componente rilevante spesso associata all’intera concezione della New Space Economy, registra un aumento rispetto agli anni precedenti che ne consolida ancor maggiormente l’importanza all’interno della Space Economy nazionale – spiegano Angelo Cavallo e Camilla Colombo, Responsabili Scientifici dell’Osservatorio Space Economy -. Il 71% del fatturato delle imprese del settore è generato da forniture al comparto pubblico, mentre il restante 29% grandi imprese, PMI e startup. Un trend che in parte è dovuto alle innumerevoli risorse messe a disposizione tramite bandi pubblici, Pnrr in primis”.

In particolare, dei fondi del Pnrr ben un miliardo è riservato alla costellazione Iride di satelliti piccoli e medi per l’osservazione della Terra.

LA MORFOLOGIA DELLA FILIERA SPAZIALE ITALIANA

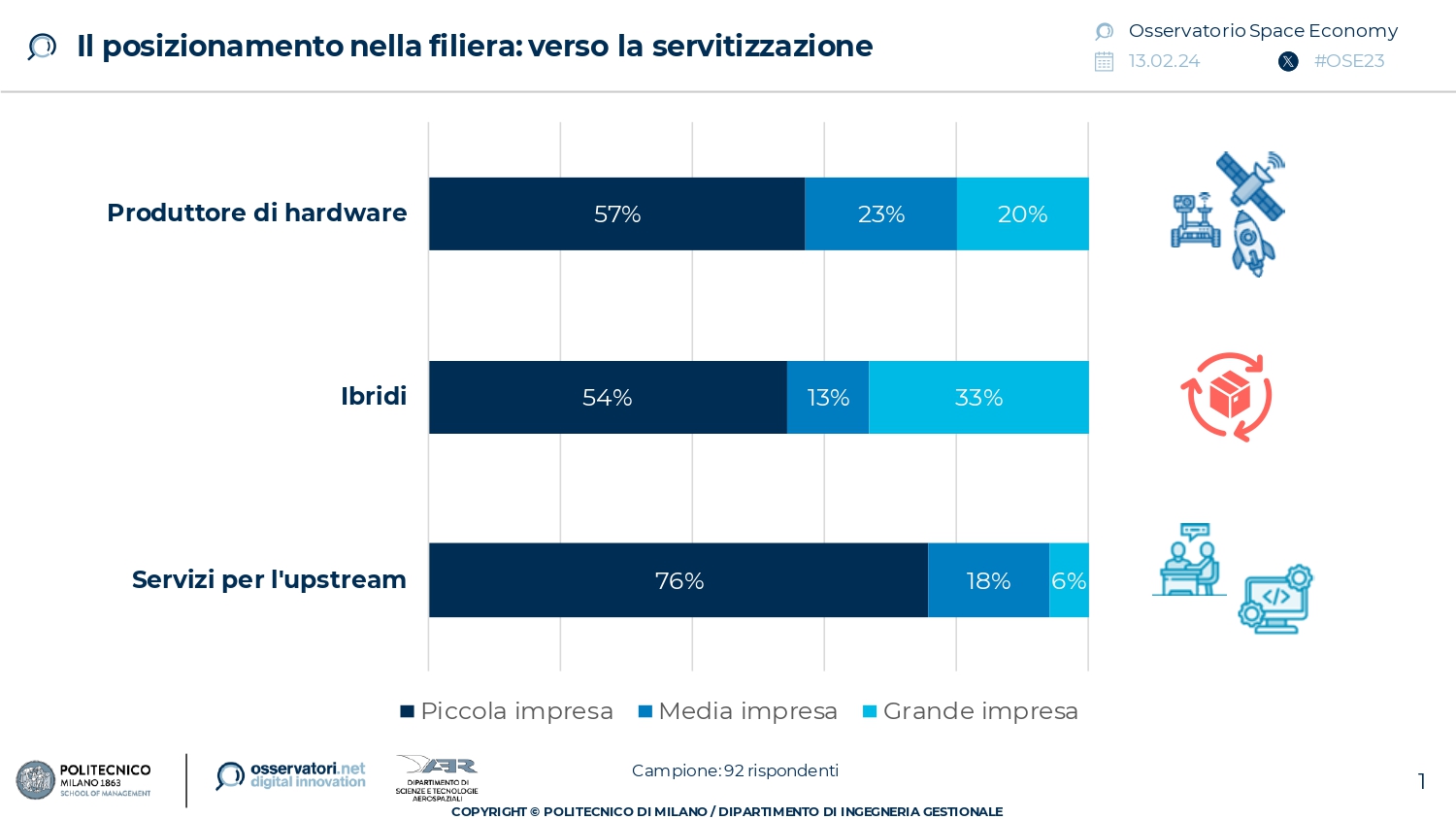

Secondo un’analisi condotta dall’Osservatorio in collaborazione con il Cluster Tecnologico Nazionale Aerospazio (CTNA) su un campione significativo di 125 imprese italiane della filiera emerge come solo il 10% delle aziende operi esclusivamente nel settore spaziale, mentre il 90% è presente anche in altri comparti, perlopiù aviazione (46%), industria metalmeccanica (44%), ICT ed elettronica (41%), e automobilistico (34%). Tre gli archetipi di aziende della filiera spaziale individuati: “produttor di hardware”, ossia produttori di grandi sistemi spaziali quali satelliti, infrastrutture di terra e infrastrutture per l’esplorazione spaziale; “ibridi”, ossia produttori di componentistica che associano ai loro prodotti servizi, quali formazione per l’utilizzo di software di osservazione della Terra; “servizi per l’upstream”, ossia consulenti, fornitori di servizi e sviluppatori che aiutano le aziende della filiera spaziale italiana a sviluppare i propri prodotti.

L’ATTITUDINE DELLE IMPRESE ITALIANE VERSO LA SPACE ECONOMY

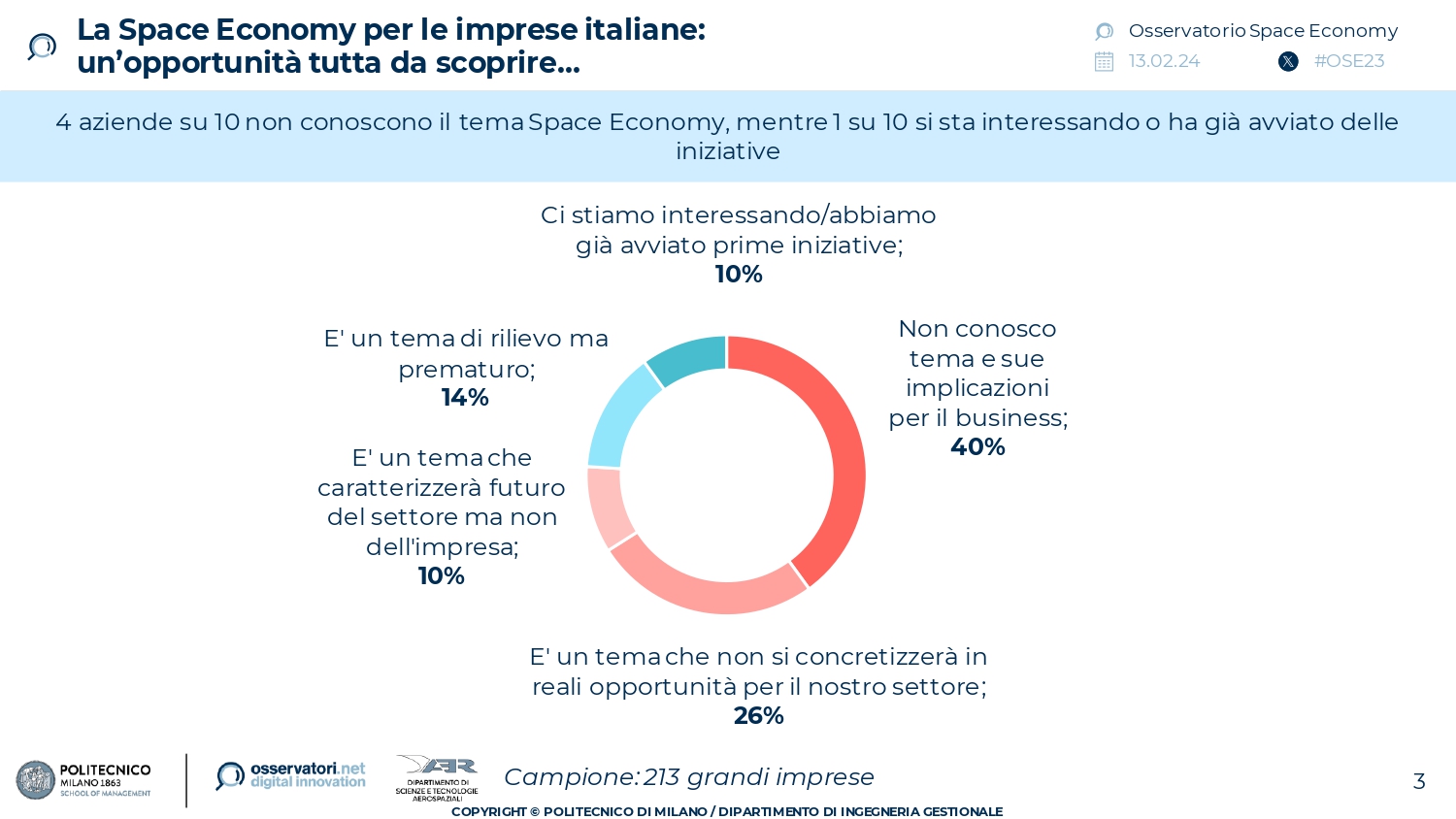

Secondo l’Osservatorio del Politecnico di Milano, l’espansione della Space Economy verso settori non spazio è appena all’inizio. Oggi solo il 10% delle grandi aziende italiane end-user si sta interessando o ha avviato iniziative legate alla Space Economy, il restante 90% non conosce il tema o non lo percepisce il valore.

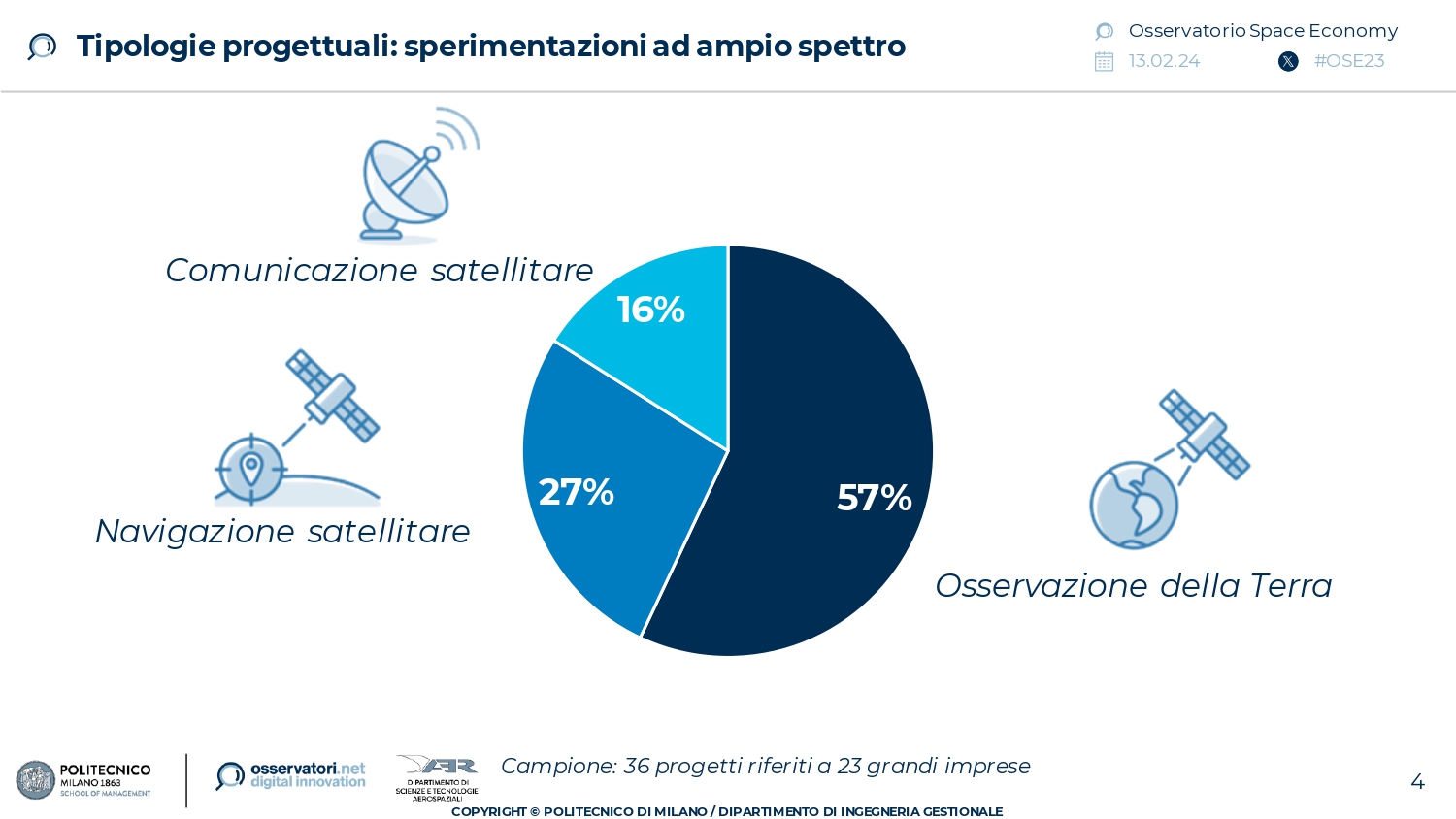

La maggior parte dei progetti di aziende end user riguarda l’Osservazione della Terra (57%), uno su quattro (27%) la Navigazione Satellitare (dalla gestione flotte in ambito assicurativo all’identificazione di percorsi stradali per il trasporto, fino al tracciamento merci per la GDO), il restante 16% la Comunicazione Satellitare per portare connettività in luoghi remoti o per settori come Trasporto/Logistica nei siti di estrazione mineraria. Tra le aziende che si stanno interessando al tema, la principale spinta è l’esigenza di allinearsi con le aspettative digitali dei clienti (45%), mentre le principali criticità sono i costi elevati (55%), la carenza di figure professionali qualificate (40%) e la difficoltà di integrare le tecnologie spaziali con il resto dell’infrastruttura aziendale (27%).

DIFFICOLTÀ DELLE PMI A INTERAGIRE CON ENTI PUBBLICI

Inoltre, dalla ricerca emerge che soltanto il 35% delle Pmi collabora con l’Agenzia Spaziale Europea (a fronte del 67% delle grandi imprese), così come solo il 28% delle PMI ha collaborazioni in essere con l’Agenzia Spaziale Italiana (a fronte del 47% delle grandi imprese), e il 20% delle PMI collabora con enti pubblici centrali (es. ministeri), inferiore rispetto al 47% delle grandi imprese.

Le PMI che compongono la filiera spaziale (e che sono l’83% del totale) faticano ad avere le Agenzie Spaziali come clienti, per difficoltà a partecipare a bandi e gare pubbliche. In questo contesto, l’espansione della Space Economy verso settori non spazio è agli inizi: oggi solo il 10% delle aziende End-User (imprese potenzialmente clienti di applicazioni derivanti dall’utilizzo combinato di tecnologie spaziali e digitali) si sta interessando a iniziative legate alla Space Economy, il restante 90% non conosce il tema o non lo percepisce di valore.

Tuttavia, “Da diverso tempo la Space Economy ha aperto i propri confini avvicinandosi sempre più a settori tradizionalmente lontani dal mondo dello spazio” sostengono Paolo Trucco e Franco Bernelli, Responsabili Scientifici dell’Osservatorio Space Economy aggiungendo che “Sebbene le scelte delle istituzioni nazionali e sovra-nazionali spingano in questa direzione, per la creazione di un mercato nazionale sostenibile e competitivo anche sul piano internazionale occorre consolidare un vero e proprio ecosistema italiano. La competenza tecnologica è un asset competitivo ma non più sufficiente nelle dinamiche di evoluzione della Space Economy su scala globale: bisogna aprire la filiera ad un maggior grado di collaborazione, sia verso le PMI sia verso end user privati, a cui deve associarsi una maggior integrazione verticale tra tecnologia e servizi”.