Sono già passati i primi cento giorni del nuovo Governo, quelli della tradizionale “luna di miele”. Dalla prospettiva delle Telecomunicazioni, purtroppo, ancora non si intravede l’auspicato e auspicabile cambio di passo. Certo, l’eredità lasciata da governi politici e tecnici del passato, almeno dalla metà dallo scorso decennio, è davvero pesante, ma sinora si ha la sgradevole impressione che manchino le idee e che si continui stancamente con la vecchia pratica inconcludente dei “tavoli, tavolini e bancarelle” (copyright: Vito Gamberale, anno: 2011).

Visto che le ricette del passato non solo non hanno funzionato ma hanno sistematicamente aggravato il quadro complessivo, ormai vicino alla catastrofe del sistema delle imprese (come in un perverso effetto domino, la crisi è sistemica ormai e si è espansa da Telecom Italia, a Open Fiber, e via via a tutti gli operatori alternativi), la domanda basilare è: che fare? In casi del genere, occorre riavvolgere il nastro, gettare alle ortiche le vecchie idee preconcette e ripartire con idee nuove e con coraggio.

Proviamo senza troppe pretese a mettere in fila alcuni dei principali aspetti che dovrebbero essere presi in esame, chiarendo subito che alla radice dei problemi si hanno fattori sia europei sia nazionali e che non può bastare affrontare i secondi senza quanto meno avere presente l’importanza dei primi.

I CRONICI PROBLEMI DELLE TELECOMUNICAZIONI EUROPEE

Il tanto decantato ruolo strategico delle tlc nella società europea non si riflette nella performance di mercato. I ricavi dei principali operatori telco generalmente indicano che, come comparto industriale, le tlc sottoperformano pesantemente il mercato.

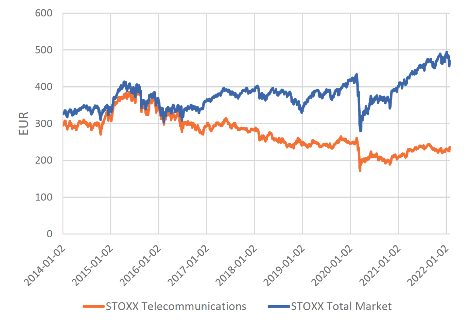

La Figura 1 mostra il confronto tra i rendimenti di mercato medi e i rendimenti del settore delle tlc in Europa sulla base dell’indice STOXX negli ultimi otto anni (2014-2022): si può osservare che le tlc europee non soltanto si sono mantenute sempre al di sotto dei valori medi ma anche che la forchetta cresce nel tempo; nel periodo considerato il valore di mercato medio in Europa delle tlc si è contratto del 24%.

Indicatori quale il valore di Borsa medio sul lungo termine sono fra i più significativi e robusti in un caso come quello esaminato di imprese che operano in regime regolato, come quelle del comparto tlc. D’altra parte sono ampiamente confermati da altri indici macroeconomici, ad esempio il ritorno dell’investimento nelle tlc che, raffrontato con il tasso di sconto medio di mercato, mostra che fino al 2010 era ancora conveniente investire nelle tlc; da quella data, però, la situazione è drasticamente cambiata come documentano le indagini dell’alta finanza (v. Credit Suisse, Telecommunications & Media – Winners and Loosers in a Converging Landscape, 2022).

Un decremento di valore cumulativo del sistema delle imprese, come quello che si manifesta ormai stabilmente in Europa, l’allontanamento dei capitali dagli operatori europei, che devono pagare sempre di più per i loro investimenti infrastrutturali, in un settore regolamentato con rigore che dovrebbe al contrario assicurare certezza sul medio-lungo termine, sono segnali chiari di sofferenza, fenomeno che al contrario non si evidenzia nel caso degli USA.

Dunque è errato ritenere che il declino delle telecomunicazioni italiane abbia (solo) radice nazionale. Tutti i principali operatori europei soffrono da circa dieci anni la sfavorevole congiuntura di mercato, con conseguenze anche nel raffronto con i loro peer internazionali. Non è questo un aspetto trascurabile in un mercato globale come quello delle tlc che non può sperare di prosperare chiudendosi nei confini nazionali ma che, al contrario, se non è virtuoso indietreggia nella competizione geostrategica e rischia perciò anche di perdere la necessaria autonomia entro gli stessi confini nazionali.

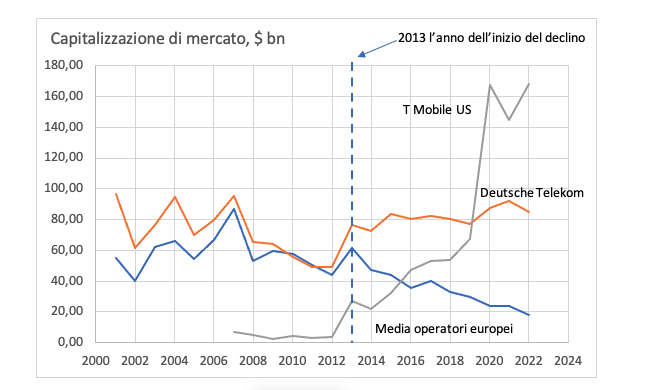

Proviamo a comprendere meglio questo aspetto nel raffronto con i corrispondenti player statunitensi attraverso un esempio che coinvolge l’evoluzione di mercato del primo operatore europeo, Deutsche Telekom (DT), che ha ben compreso da tempo che per sopravvivere in un mercato asfittico come quello europeo si doveva aprire al confronto direttamente negli Stati Uniti.

Come mostra la Figura 2 nel ventennio 2001-2022 il valore in Borsa di DT ha subito oscillazioni ma ha sostanzialmente tenuto intorno a ~ $ 80 bn. Nel primo decennio, la capitalizzazione di mercato media dei primi operatori europei,[2] pur ridotta rispetto a DT, ne ha seguito da vicino l’andamento fluttuante.

Negli anni 2010 la media del valore in Borsa è diminuita molto con continuità. Nel 2013 la capitalizzazione media era $ 62 bn e nel 2022, dopo dieci anni, è scesa di 3,4 volte, a $18 bn. La domanda che ci dobbiamo porre è: perché DT ha tenuto mentre gli altri operatori in media sono scesi molto di valore?

Infatti, nel 2013 DT capitalizzava $76 bn e nel 2022 capitalizza $85 bn, il 10% in più. Negli anni 2010 DT ha tenuto in virtù dei dividendi assicurati dalla partecipazione di maggioranza (~50%) a T Mobile US, fondato da DT nei primi anni 2000, che in anni recenti è divenuto il primo operatore negli Stati Uniti. Con i suoi 120 milioni di clienti, T Mobile US ha superato sia AT&T sia Verizon, i tradizionali colossi delle tlc negli USA, che ora servono ciascuno circa 100 milioni di clienti. È evidente che il regolatore americano FCC consente queste dinamiche, anche attraverso lo strumento dei consolidamenti societari.

Dunque DT ha tenuto in virtù dello strepitosa crescita della controllata DT Mobile US: è riuscita così ad evitare il triste destino di tutti i principali operatori europei. Senza una correzione della regolamentazione, le imprese tlc europee sono destinate all’irrilevanza nello scenario internazionale e nessun intervento a livello nazionale, per quanto ben congegnato, potrà dare i frutti sperati.

Riesaminare urgentemente, di concerto con la Commissione europea, il corpus delle regole delle tlc – sia settoriali sia antitrust – non è solo nell’interesse dell’Italia, ma sarebbe un compito strategico per l’intera Unione. Si tratterebbe di un significativo esempio di revisione della politica europea da attuare con spirito costruttivo anche in stretta collaborazione con gli altri Stati membri.

GLI ERRORI DEI GOVERNI ITALIANI

Stante il quadro normativo europeo che penalizza le tlc, è indiscutibile che la situazione nazionale è aggravata da fattori locali radicati in scelte sbagliate compiute nel decennio trascorso.

Infatti, in un quadro europeo già notevolmente problematico, l’Italia rappresenta una singolarità: il primo decennio che ha fatto seguito alla liberalizzazione delle tlc (1997-2006) si è caratterizzato per lo sperpero di un patrimonio industriale che aveva portato le tlc italiane a primeggiare nello scenario mondiale con presenza in tutti i Continenti. Nessuno nega, ormai, gli errori del Governo Prodi I (1996 -1998) nel meccanismo di privatizzazione del Gruppo Telecom che hanno prodotto svariati passaggi di mano fra imprenditori in pochi anni anche per le carenze di regolamentazione e vigilanza della Consob che consentirono, in un caso, persino di scaricare sulla società controllata i debiti contratti dal compratore. In pochi anni da campione internazionale Telecom Italia si caricò di un debito cospicuo e iniziò a vendere le partecipate riducendo il proprio perimetro. Arriviamo così al 2006 quando il Governo Prodi II (2006-2008) interviene chiedendo aiuto a Telefónica per evitare che la proprietà passasse ad AT&T e al raider messicano Slim. È da questo momento, a quasi dieci anni dalla privatizzazione, che lo Stato italiano inizia a fare sentire la propria presenza su Telecom Italia, non sempre con metodi rispettosi e virtuosi. Ma ciò che è avvenuto nel primo decennio del regime liberalizzato oggi conta poco (quantunque molti “nostalgici” del bel tempo antico versino ancora calde lacrime). Un’azienda ben gestita, sotto l’occhio attento, responsabile – ma anche rispettoso – delle istituzioni politiche, e operativa in un regime regolato virtuoso, in una decina anni può tornare a primeggiare, recuperando le posizioni perdute (si veda, di nuovo, la curva di crescita di T Mobile US che nel decennio 2013-2022 è cresciuta più di sei volte passando da piccola startup a campione nazionale e mondiale).

Invece, da quel 2006 la morsa della politica si stringe sempre più su Telecom Italia: il pretesto dell’intrusione su un gruppo industriale privato è rappresentato dalla richiesta pressante di sviluppare la rete di accesso ottica, per seguire le indicazioni europee (in linea con gli altri paesi Ocse) di dotarsi di una rete moderna a banda ultra larga (BUL). In effetti, per diversi anni, fino a circa il 2014, l’Italia (e quindi, in particolare, Telecom Italia) è in ritardo rispetto agli altri Stati membri maggiori, ma la situazione inizia a cambiare e anzi, negli anni successivi, il recupero è netto: ma l’allora Governo Renzi (2014-2016) non è disposto a riconoscerlo, sulla base di valutazioni errate spesso dettate da piccoli gruppi portatori di interessi; si parla infatti insistentemente e, poi, si procede a reindirizzare da altri comparti alle tlc cospicui fondi europei, già destinati alle Regioni, per realizzare la copertura in fibra ottica. Per comprendere la dimensione effettiva dell’errore di valutazione compiuto di sottrarre al mercato il compito dell’innovazione ottica per portarla nell’alveo statale basta riguardare i dati in prospettiva ormai “storica”.

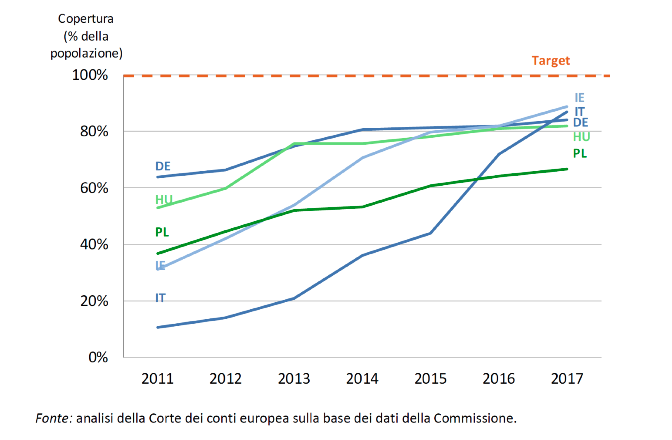

Può essere utile in proposito osservare la forte crescita della copertura BUL italiana ad almeno 30 Mbps certificata dalla Corte dei conti europea sulla base dei dati raccolti dalla Commissione europea dalle istituzioni e dagli operatori italiani (Figura 3). I dati evidenziano la forte incidenza della scelta operata dal mercato e i buoni risultati raggiunti, caso unico in Europa a quel tempo, ossia proprio mentre il governo italiano avviava una politica assai intrusiva.

Il governo, dunque, decide di realizzare un piano strategico molto aggressivo, che ben presto si dimostrerà irrealizzabile nei tempi e modi previsti. L’interferenza con il mercato è massiccia, con una politica industriale ad ampio raggio che sposta il pendolo delle realizzazioni sul campo delle iniziative pubbliche con obiettivi più sfidanti di quelli europei: garantire 100 Mbps all’85% dei cittadini e 30 Mbps a tutto il resto della popolazione. La pretesa di risolvere con logica di pianificazione centralista un problema che in tutta Europa è affidato al mercato, spinge il governo prima a fondare, nel dicembre 2015, Enel Open Fiber S.p.A., un’impresa a controllo pubblico esclusivamente dedicata al business delle reti tutte ottiche (FTTH, fiber-to-the-home) con modello “wholesale-only” (ossia di tipo business-to-business, senza vendita diretta ai clienti finali), e poi nei mesi successivi a lanciare bandi pubblici per la copertura BUL delle cosiddette “aree bianche” del Paese, ossia di aree ridefinite ad arte (in spregio delle raccomandazioni internazionali) per espandere al massimo l’applicazione della definizione europea di fallimento di mercato, trascurando colpevolmente – e, come si vedrà in seguito, disastrosamente – di tenere conto della realtà della rete italiana.

L’impresa neonata, inizialmente a controllo Enel, cambia nome in Open Fiber nel dicembre 2016 con l’ingresso nel capitale sociale al 50% della Cdp Equity S.p.A., società del Gruppo Cassa depositi e prestiti, avvenuto contestualmente all’incorporazione in Enel Open Fiber di Metroweb, società specialista di fibra ottica controllata da Cdp Equity e dal fondo infrastrutturale F2i, la cui partecipazione viene contestualmente liquidata e che si ritira dalla compagine non esercitando neppure successivamente l’opzione di riacquisto ad essa riservata. Successivamente, e veniamo ai giorni nostri, Enel uscirà dal capitale realizzando un’interessante plusvalenza con la vendita delle azioni al fondo internazionale Macquarie che accetta di operare in minoranza rispetto a Cdp (60%) che a tal fine esercita la prelazione sul 10% della società.

GLI ERRORI SI MATERIALIZZANO: LA DISASTROSA ESPERIENZA DI OPEN FIBER

A tutt’oggi, dopo oltre sei anni dal lancio del piano pubblico la copertura delle aree bianche da parte di Open Fiber è largamente incompleta. Dall’analisi comparata fra l’avanzamento lavori pubblicato mensilmente dal concedente Infratel Italia, da una parte, e le tre convenzioni firmate da Open Fiber in qualità di concessionario di Stato, dall’altra, si ha fondato motivo di ritenere che il concessionario sia caduto nella violazione “essenziale” dei termini della lex specialis di concessione che è causa di decadenza de jure del titolo concessorio. Sembra pertanto necessario, quantunque assai tardivo, avviare un’indagine in merito per l’accertamento dell’eventuale violazione. Se questa previsione, basata sull’analisi dei dati pubblicati regolarmente negli ultimi anni, dovesse essere confermata, come è probabile, si tratterebbe com’è evidente di un fatto molto grave e sarebbe davvero difficile addossare ogni responsabilità alla sola Open Fiber, profilandosi una chiara “culpa in vigilando” dei governi precedenti.

La copertura in fibra ottica che si doveva concludere nel 2020 – ossia entro tre anni dalla firma delle tre convenzioni – oggi viene dichiarata circa al 40% e proiezioni ragionevoli portano a ritenere che non potrà essere completata in tempi brevi (una stima ragionevole conduce al 1Q26, ossia a nove anni dal lancio del programma). Basta a questo proposito esaminare le relazioni di avanzamento mensili disponibili sul sito di Infratel Italia, disponibili dal marzo 2021.

Infatti, i dati ufficiali dei Comuni collaudati mostrano un andamento sostanzialmente lineare della crescita del Comuni in fibra consegnati e collaudati. La crescita mensile media nel periodo è del 1,4%. La curva di crescita dei collaudi è molto verosimile e può essere proiettata in avanti con un buon grado di confidenza, in quanto la causa che ne determina l’andamento lentamente crescente consiste nell’intensità pressoché costante di personale e imprese che si possono reclutare per svolgere i lavori di cantiere. Questa penuria di risorse umane è stata più volte denunciata e si è aggravata in tempi recenti a causa di: a) lavori edilizi per i superbonus; b) cantieri per il PNRR (non solo per le tlc), c) scarsità di personale specializzato nella posa dei cavi ottici. Ogni tentativo dei governi passati di aumentare la numerosità delle maestranze si è scontrato con seri problemi di reperimento delle competenze.

Non si tratta, tuttavia, solo di un problema legato all’errore grossolano di pianificazione temporale del piano: c’è di più e persino di peggio.

La rete pubblica in fibra wholesale-only affidata a Open Fiber, anche ammesso che se ne possa mai vedere la fine, sarà incompleta per progetto, sia perché non raggiunge gli edifici (cioè, non è FTTH) sia perché offre punti di interconnessione (i cd. POP o punti di presenza) agli operatori retail in numero insufficiente e lontani dalle loro reti. Per il suo completamento occorrerebbe mobilitare investimenti aggiuntivi che nessuno si è posto il problema di calcolare e che sono, comunque, colossali (molti miliardi di €). I tempi reali si allungano e, per l’eventuale rete completa, si spostano intorno alla fine del decennio. Infine, la rete non è realizzata secondo i migliori standard, non è compatibile con l’architettura di rete di Telecom Italia e quindi, in caso di confluenza delle due società, rischia di essere del tutto dismessa.

Open Fiber realizza anche una propria rete ottica nelle aree più popolose del Paese, ove da tempo opera anche Telecom Italia: la duplicazione delle reti in caso di fusione societaria causerà la dismissione dei tronchi di rete ridondanti. È a tutti chiaro che “il sogno” del Governo Renzi e dei suoi consulenti del 2015 si è infranto contro la realtà della difficoltà di realizzare una rete ottica nazionale in tempi brevi (solo tre anni) e senza le necessarie competenze (Open Fiber nasce come startup senza radicamento e viene avviata con soli 400 dipendenti).

Il Ministro Colao del precedente governo, invece di porsi il problema di come porre rimedio a questa esperienza, ha addirittura aggravato la situazione affidando la maggioranza dei lotti del nuovo progetto pubblico di sviluppo della fibra ottica con fondi PNRR proprio a Open Fiber. Le scadenze così ravvicinate per la consegna dei progetti PNRR danno la virtuale certezza che i lotti di Open Fiber non saranno purtroppo realizzati in tempo, con la conseguenza della perdita dei fondi e del pagamento delle stringenti penali previste. Se i governi precedenti, ben cinque, lungo l’arco di due legislature, hanno “messo la testa sotto la sabbia”, ora questo non è più possibile. La presente legislatura vedrà emergere con evidenza tutte le disastrose conseguenze delle scelte altrui.

OCCORRE LIBERARSI DELL’UTOPIA DELLA RETE UNICA

Tutti i governi che si sono succeduti dal 2015, variamente consapevoli dell’anomalia creata con la creazione di Open Fiber, hanno tentato di eliminarla promuovendo una fusione con Telecom Italia ancora lontana dal concretizzarsi e neppure auspicabile. È evidente che la somma di due debolezze non fa una forza (Cdp dovrebbe dichiarare l’ammontare del debito plurimiliardario di Open Fiber, probabilmente insostenibile). Open Fiber, in ogni caso, dovrebbe cambiare modello di business, avviando finalmente una propria divisione retail, ossia vendendo i propri prodotti ai clienti finali come fan tutti: solo così può sperare di uscire da una crisi profonda dovuta, oltre agli errori commessi, anche alla scarsa profittabilità del mercato wholesale. Se Cdp procedesse con una seria ristrutturazione dell’azienda, potrebbe metterla sul mercato come piccolo OLO cercando un compratore privato. Naturalmente, molte delle infrastrutture inefficaci e incomplete sinora realizzate e quanto sinora progettato “sulla carta” e irrealizzabile o non profittevole andrebbe abbandonato per una seria razionalizzazione del business. Ciò, finalmente, con in più il taglio deciso del nodo gordiano wholesale-only, chiuderebbe il vecchio refrain della cd. “rete unica”.

Al contempo, soggetta a una concorrenza nel proprio core business e costretta ad indirizzare gli investimenti secondo strategie non sempre dettate da corretti principi di economia, ma per evitare di essere scalzata da un concorrente creato ad arte dallo Stato, la stessa Telecom Italia sperimenta una grave crisi dalla quale nessuno sembra capace di farla uscire. I soci di Telecom Italia, e Cdp in prima linea, dovrebbero rivedere i piani societari per un rilancio che richiede, anche in questo caso, la revisione del modello di business aziendale.

La via maestra non è quella della separazione della rete dai servizi (altro retaggio del passato da cui liberarsi con coraggio). Pur in difficoltà, come visto, nessun operatore europeo si avventura su questa strada azzardata, piena di incognite e di gravi rischi di sopravvivenza.

La tendenza attuale del mondo telco è, all’opposto, quella della ricerca delle integrazioni per crescere; in alcuni casi di tipo orizzontale (come nel caso di T Mobile US che da terzo operatore ha acquisito il quarto nel 2021 – Sprint Corporation – balzando così al primo posto negli USA e al mondo), in altri casi di tipo verticale (come nel caso di AT&T che nel 2021 ha acquisito Time Warner).

Perché è questo il trend degli operatori di successo? Ci si è finalmente resi conto che gli operatori telco si devono liberare dal giogo rappresentato dalla mera fornitura di connettività, fissa e/o mobile, che divenuta una “commodity” non consente di raggiungere un sostenibile equilibrio economico (fra parentesi: è questo il motivo principale per cui i pochi esperimenti wholesale-only nazionali, fra cui proprio Open Fiber, hanno tutti fallito). Oggi il tentativo in corso è di divenire imprese “data-driven” (v. TM Forum, Da Telco a TechCo, Maggio 2022), certo senza la pretesa di replicare i modelli OTT, ma comunque facendo proprio leva sull’integrazione rete-servizi (e, come visto sopra nel caso di AT&T, a volte tentando anche la scommessa dell’ulteriore integrazione con i contenuti). Le imprese telco, quindi, stanno finalmente comprendendo che per crescere devono avviare un percorso di trasformazione digitale, senza rinunciare alla rete. Integrazione rete-servizi, nuovi modelli di business, impresa data-driven: queste le parole d’ordine per uscire dalla crisi e ricominciare a crescere.

Voglio sperare che chi ha preso in mano “il dossier” tlc del nostro Paese abbia il coraggio e la lungimiranza di abbandonare vecchi modelli che hanno dimostrato sul campo di essere inadeguati e di riesaminare “a mente fresca” questo importante settore, senza il contributo del quale non è pensabile una ripresa stabile della nostra economia.

(Il testo è una riIelaborazione ed integrazione dell’articolo del presente autore “La liberalizzazione delle telecomunicazioni in Europa: vent’anni dopo”, pubblicato nel volume Un Ingegnere in Senato: Saggi in Onore di Franco Debenedetti, Edizioni IBL, 2023)

[2] Nota: Inclusi i primi 7 operatori europei per Market Cap, tranne DT (1°), ossia: Vodafone (2°), Orange (3°), Telefonica (6°), BT Group (7°), Telnor (8°), Telia (10°), KPN (11°), Sono state escluse Swisscom (4°), che non è nella UE, Cellnex (5°) e Vantage towers (9°) che nel 2013 non erano quotate. Telecom Italia (TIM) non compare giacché non è più da tempo fra i primi operatori europei.