Persiste il divario nella penisola italiana tra Nord e Sud sulla banda larga.

È quanto emerge dalla relazione annuale dell’Autorità per le Garanzie nelle Comunicazioni (Agcom), presentata il 19 luglio dal presidente Giacomo Lasorella al Parlamento.

Tra il 2013 ed il 2022 il numero delle linee a larga banda in rapporto a quelle complessive è passato dal 66,4% al 93,6%, e, tra queste, quelle con maggiore velocità di connessione (FTTC-FTTH) sono cresciute dall’1,6% al 69,1%, certifica il rapporto dell’Agcom sottolineando che “le nuove modalità di comunicazione, di organizzazione del lavoro e di consumo di media (streaming in particolare), che, seppur già in atto da tempo, hanno caratterizzato la fase pandemica, hanno prodotto mutamenti di natura strutturale che trovano conferma nelle ultime evidenze disponibili”.

Tutti i dettagli sulla fotografia dei servizi a banda larga scattata dall’authority.

LA DIFFUSIONE DEI SERVIZI BANDA LARGA SUL TERRITORIO ITALIANO

Quanto alla diffusione dei servizi a larga banda sul territorio italiano, rileva l’Autorità, a fine 2022 si stima che gli accessi broadband e ultrabroadband residenziali e affari siano pari a 18,6 milioni. Una quota pari all’81% (77% nel 2021) degli accessi ultrabroadband è commercializzata con velocità pari o superiore a 30 Mbit/s mentre il 68% (61,6% nel 2021) supera i 100 Mbit/s.

Complessivamente si stima siano disponibili 31,6 linee ogni 100 abitanti: tale rapporto risulta pari a 25,6 linee per 100 abitanti per le connessioni commercializzate con capacità maggiori di 30 Mbit/s, (24,4 nel 2021), e a 21,5 (19,5 nel 2021) con riguardo alle linee con velocità superiori a 100 Mbit/s.

IL DIVARIO TRA NORD E CENTRO DA UNA PARTE E SUD E ISOLE DALL’ALTRA

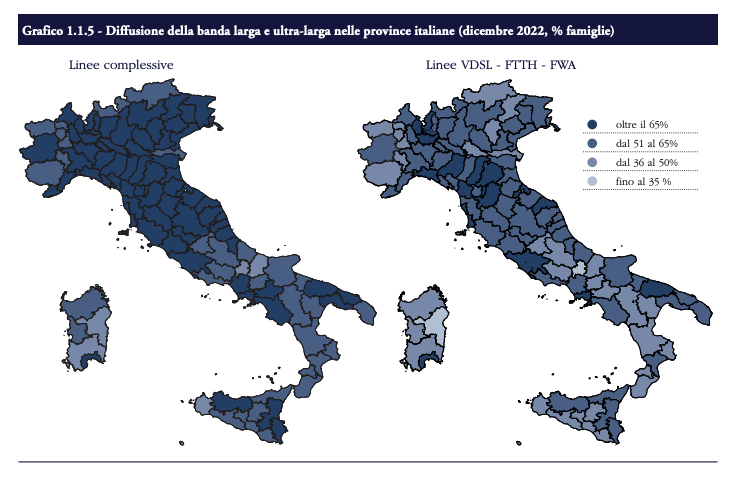

Allo stesso tempo, come già evidenziato in passato permangono non marginali differenze territoriali nella penetrazione di tali servizi, come è possibile osservare dal grafico 1.1.5, in cui è rappresentata la diffusione su base provinciale dei servizi di accesso a banda larga e ultra-larga presso le famiglie italiane.

Si conferma pertanto il divario strutturale esistente tra le diverse macro-regioni considerate, con il Nord-Ovest e il Centro in cui la diffusione degli accessi con velocità maggiori di 100 Mbit/s è superiore rispetto alla media nazionale (di circa il 10%), a fronte delle aree del Sud e delle Isole che si pongono su valori di gran lunga inferiori.

Considerando solo la diffusione delle tecnologie qualitativamente migliori in termini di velocità di connessione (linee VDSL, FTTH e FWA), tale divario si acuisce ulteriormente, come confermato anche dal ranking delle dieci province rispettivamente con maggiore e minore diffusione tra le famiglie della banda ultra-larga, con la provincia di Milano che guida la classifica (86,6%) e Isernia fanalino di coda (32,4%).

PER L’AGCOM È NECESSARIO INTEGRARE LE POLITICHE DI OFFERTA

Le evidenze sin qui illustrate mostrano ancora una volta la necessità di integrare le politiche di offerta (c.d. technology-push) con interventi dal lato della domanda (c.d. demand-pull) ai fini di una più uniforme diffusione dei servizi disponibili attraverso la rete presso tutti i segmenti socio-economici della popolazione italiana, obiettivo di non facile perseguimento, stante anche il progressivo invecchiamento della popolazione stessa.

Dal punto di vista geografico, la distribuzione territoriale delle linee secondo le tecnologie di accesso in fibra (FTTH), su rete mista rame-fibra (VDSL), nonché su rete mista radio (FWA), mostrano evidenze di particolare interesse, anche in riferimento ai modelli di business adottati dalle principali imprese presenti sul mercato, tratteggiando uno scenario di mercato assai dinamico, caratterizzato da un’elevata pressione competitiva, rileva l’Agcom.

VODAFONE L’OPERATORE CON LA DIFFUSIONE PIÙ UNIFORME SUL TERRITORIO ITALIANO

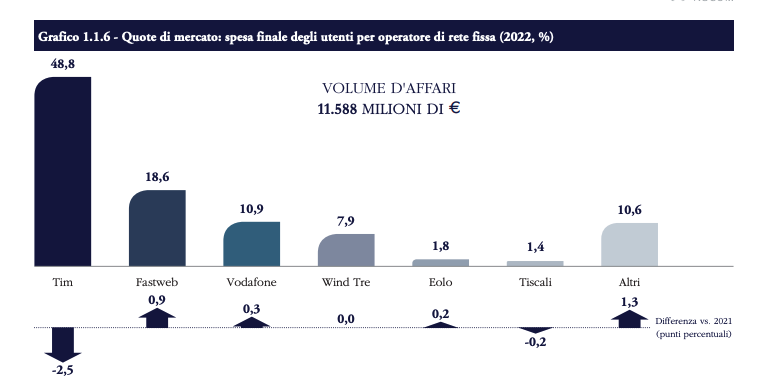

A fine 2022, infatti, Tim, a fronte di una quota del 40,0% di linee broadband e del 48,8% in termini di spesa complessiva degli utenti (Grafico 1.1.6), rappresenta, in media, il 35,0% di linee in tecnologia VDSL, FWA e FTTH, con un peso che, per pregressi motivi di presenza storica, tende ad aumentare nel Centro (39,1%) e nel Meridione (35,9% nel Sud e 36,9% in Sicilia e Sardegna) grazie in particolare all’offerta di linee VDSL, sottolinea l’Agcom. Vodafone (16,8% delle linee broadband) presenta una più uniforme diffusione sul territorio italiano, con quote crescenti oltre la media nel segmento FTTH nel Sud e nelle Isole (intorno al 22%), e un’offerta di servizi FWA che tende a rafforzarsi superando la soglia del 10% nelle regioni del Nord-Est.

TIM LEADER DI MERCATO NEL SEGMENTO FTTH

Nel segmento delle linee FTTH, Tim con il 24,4% è leader di mercato, seguita da Fastweb con il 20,4% (che tuttavia si conferma quale maggiore operatore nel Nord-Ovest con il 28,6%), e da Wind Tre (20,3%) che registra una presenza particolarmente rilevante nel Sud (23,8%) e nelle Isole (26,7%).

TISCALI ED EOLO PRINCIPALI OPERATORI NEL SEGMENTO FWA (FIXED WIRELESS ACCESS)

Mentre Tiscali ed Eolo si confermano quali principali operatori nel segmento FWA, il primo con una forte presenza nel Sud (57,8%) e nelle Isole (55,6%), il secondo, nell’Italia settentrionale, con una quota di mercato non lontana dal 50%. La crescente competizione in questo segmento di mercato è testimoniata anche dall’incremento della quota complessiva di linee FWA di Tim e Vodafone pari al 26,2% contro il 18,3% del 2021, sottolinea l’authority.

TIM, PUR IN CALO, SI CONFERMA LEADER DI MERCATO NELLA RETE FISSA

Infine, con riferimento ai ricavi generati dalla spesa complessiva di famiglie e imprese per servizi da rete fissa (Grafico 1.1.6), l’operatore Tim, pur se in flessione, detiene ancora una quota del 48,8%, mentre cresce di 0,9 punti percentuali Fastweb che rafforza la propria posizione di secondo operatore di rete fissa con il 18,6%.

Guardando al quadro competitivo per tipologia di utenza, anche nel 2022 si osserva una maggiore concentrazione nel segmento residenziale rispetto a quello affari, con i primi quattro operatori che rappresentano l’87,6% del mercato, conclude la Relazione dell’Agcom.