Sul tema più generale della regolamentazione delle “cripto-attività” sono state discusse tre alternative: “isolare”; “regolare”, “integrare”. La prima alternativa consisterebbe nell’impedire che le “cripto-attività” facciano parte dell’intermediazione bancaria e finanziaria; la seconda comporterebbe l’emanazione di una regolamentazione specifica; la terza si baserebbe su un adattamento del quadro regolamentare esistente in modo da accogliere questi nuovi strumenti. Nel complesso, non emerge ancora un consenso su queste opzioni.

Vi è, al contrario, uniformità di vedute sul fatto che si debba separare il tema delle “cripto-attività” (nelle diverse tipologie) da quello sulla tecnologia sottostante (la distributed ledger technology – DLT). Quest’ultima, se tecnologicamente robusta, potrebbe avere grandi potenzialità soprattutto nell’ambito dell’archiviazione crittografica, dell’uso degli smart contracts e di alcuni tipi di gettoni digitali. Vi è altresì accordo sul fatto che questi sviluppi tecnologici aprono scenari di vasta e incerta portata per i processi di intermediazione e di organizzazione dei mercati.

Il presente lavoro si inserisce nel cennato dibattito, senza pretesa di dare una risposta ai numerosi quesiti aperti, ma nell’intento di fornire elementi utili di riflessione. In sintesi, il lavoro mette in luce i seguenti aspetti:

– per quanto riguarda le opzioni di policy cui prima si è fatto cenno (“isolare”, “regolare”, “integrare”), si osserva che le risposte possibili non possono essere univoche: esse devono tenere conto delle specificità dei digital tokens, che devono essere definiti in modo non ambiguo anche se svolgono funzioni multiple. A tale scopo è opportuno usare classi granulari e mutuamente esclusive di digital tokens. In particolare è importante separare le c.d. “valute virtuali” (oggetto di questo lavoro), dalle altre tipologie, tra cui: payment tokens, che sono rappresentazioni digitali di valore emessi da una entità giuridica a fronte di una unità di moneta tradizionale; utility tokens, che rappresentano diritti amministrativi non trasferibili e non negoziabili; security tokens, che sono trasferibili e negoziabili e che rappresentano diritti quali: diritti di voto, diritti su flussi di cassa, diritti di proprietà su attività finanziarie o quote su beni reali standardizzabili (commodities) (ESMA, 2019). Secondo un recente Advice dell’EBA alla Commissione Europea, le “cripto-attività” tipicamente ricadono fuori dall’ambito della regolamentazione europea sui servizi finanziari; alcuni gettoni digitali che usano la DLT possono tuttavia essere considerati “moneta elettronica”, se ne rispettano le caratteristiche (EBA, 2019);

– le “valute virtuali” a nostro avviso non dovrebbero fungere da sottostante per strumenti finanziari o essere usate per finanziare le operazioni c.d. di initial coin offerings (ICOs), non tanto per la loro elevata volatilità, quanto per l’assenza di valore intrinseco, l’indeterminatezza del loro prezzo e la non controllabilità da parte del regolatore. Diversi, e a nostro avviso più accettabili (se associati a una tecnologia robusta), sono i casi di ICOs finanziate tramite payment tokens aventi le caratteristiche della moneta elettronica;

– si deve inoltre tenere conto che la tecnologia non è neutrale: la DLT, nella forma “pubblica” (permissionless), ove nessuna entità è responsabile, specie se associata all’uso di exchanges decentrati, potrebbe favorire la creazione di un sistema monetario e finanziario difficilmente controllabile, parallelo a quello tradizionale; un sistema del genere avrebbe notevoli controindicazioni anche dal punto di vista del contrasto alle attività illegali. Questa tecnologia pone inoltre problemi di irreversibilità e di rispetto delle regole di gestione di dati personali. Pre-condizione per un uso estensivo della DLT nel sistema bancario e finanziario e nel sistema dei pagamenti sono: robustezza tecnologica e di governance, interoperabilità, scalabilità, controllabilità da parte del gestore e, ove necessario, del regolatore;

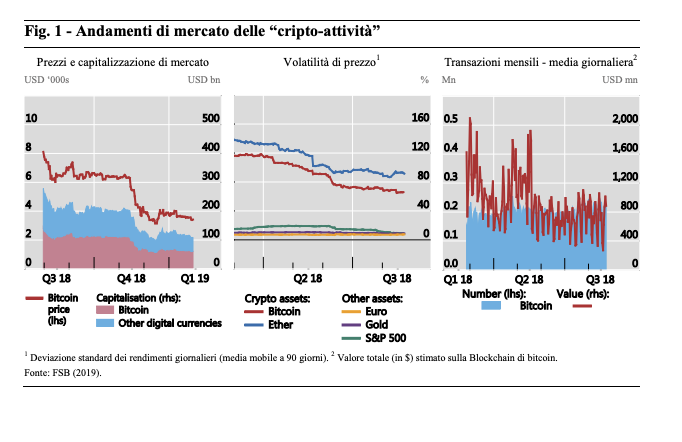

– nella maggior parte delle giurisdizioni, alle operazioni in “cripto-attività” non si applicano presidi specifici di trasparenza; non vige alcuna forma di tutela o garanzia delle somme gestite o “depositate” presso soggetti specializzati (exchanges e wallet providers); sulle transazioni non è esercitato alcun controllo prudenziale. La mancanza di un quadro regolamentare ben definito, espone gli utilizzatori a una serie di rischi, tra cui, perdita permanente dei gettoni digitali a causa di malfunzionamenti, attacchi informatici, smarrimento delle password (o “chiavi private”), rilevanti diminuzioni di valore a causa della elevata volatilità del prezzo;

– in molte giurisdizioni, i soggetti che offrono servizi connessi con le “cripto-attività” sono registrati e presidiati per i profili antiriciclaggio e finanziamento del terrorismo (Anti Money Laundering – AML/Counter Terrorist Financing – CFT). Le recenti modifiche alla Direttiva europea 2015/849 si muovono in tal senso. Nel febbraio 2018 il legislatore italiano ha introdotto l’obbligo per i prestatori di servizi relativi all’utilizzo di valute virtuali operanti sul territorio italiano di registrarsi in una sezione speciale del registro dell’Organismo degli Agenti e dei Mediatori (OAM). Tali soggetti, una volta approvati i decreti attuativi, saranno vigilati dalla Guardia di Finanza. I soggetti che svolgono attività di conversione di “valute virtuali” con moneta legale di stato (e viceversa) sono obbligati al rispetto della disciplina antiriciclaggio. L’uso di exchanges decentrati rende tuttavia difficile l’individuazione del titolare effettivo delle “valute virtuali” e, più in generale, permette forme di elusione non facilmente controllabili.