In Italia l’uso dei pagamenti digitali è in continua crescita. Un trend già in atto da anni, che ha conosciuto una inedita accelerazione durante la pandemia, dato che la maggiore attenzione a precauzioni di carattere sanitario ha spinto molti consumatori a tenersi lontani da banconote e monete, preferendo i più innovativi metodi contactless offerti dagli odierni device presenti nelle tasche di tutti. E la corsa, a quanto pare, non si è interrotta nemmeno ora che ci siamo lasciati il Covid alle spalle.

PAGAMENTI DIGITALI IN NUMERI

Nel primo semestre del 2023, secondo gli ultimi dati dell’Osservatorio Innovative Payments della School of Management del Politecnico di Milano, il transato dei pagamenti digitali in Italia ha raggiunto quota 206 miliardi di euro, in crescita del +13% sullo stesso periodo del 2022. Nonostante il forte impulso derivante dalla pandemia si stia lentamente esaurendo, i pagamenti digitali a fine anno potrebbero raggiungere un valore tra i 425 e i 440 miliardi, importo di poco inferiore al totale del transato in contanti.

TESTA A TESTA “STORICO”

Sebbene, col nuovo corso, i pagamenti digitali stiano tornando a crescere a ritmi più simili a quelli pre-pandemici (nel periodo tra il 2016 e il 2019 il tasso di crescita annuo è stato pari a +10,5% mentre come si è detto da gennaio a giugno 2023 l’aumento totalizzato è attorno al 13%), il traguardo ha comunque una valenza di per sé storica, dato che si raggiunge il transato “cash”.

Una crescita maggiore è stata invece registrata nel numero di transazioni effettuate (+17,6%), che hanno raggiunto i 4,5 miliardi, con una conseguente decrescita dello scontrino medio pari oggi a 45,7 euro (quasi due euro in meno di dodici mesi fa, quando il dato si fermava a 47,5 €).

LE TECNOLOGIE USATE

Tra i pagamenti fisici, il valore dei pagamenti “contactless” ha superato i 100 miliardi nel primo semestre 2023, continuando la sua crescita anche se a ritmi meno sostenuti rispetto al passato (+25%).

Il mercato dei Mobile & Wearable Payment in prossimità (cioè le transazioni effettuate tramite smartphone e smartwatch all’interno dei punti vendita) non conosce rallentamenti, confermandosi come uno dei motori principali della crescita: il transato del primo semestre raggiunge 12,2 miliardi di euro (+97%), mentre le transazioni crescono del 108% per un totale di 450 milioni.

LA CARICA DEI POS

Cresce pure la platea di terminali idonei a pagare cashless: sono ormai oltre 3 milioni i POS (circa 1 ogni 20.000 abitanti), un dato che secondo l’Osservatorio del PoliMI fa del nostro Paese uno dei campioni europei, per lo meno in termini potenziali, rispetto all’accettazione dei pagamenti con carta. Il POS tradizionale, nato ormai negli anni ‘70, sta progressivamente lasciando spazio a nuovi strumenti approdati sul mercato, seppur rappresenti ancora oggi il centro dell’accettazione dei pagamenti digitali in Italia. I primi esperimenti legati ai Mobile POS (ovvero dispositivi che permettono l’accettazione di una carta, ma che necessitano anche di un’applicazione su smartphone o tablet) risalgono al 2014, ma negli ultimi anni (soprattutto dall’inizio dell’emergenza pandemica) questo strumento ha vissuto una fase di forte sviluppo e adozione da parte di un numero sempre crescente di esercenti.

Gli Smart POS, cioè dispositivi dotati di un sistema operativo che permette loro di ospitare diverse app per accettare anche i pagamenti più innovativi, risalgono al 2019 e promettono un potenziale “ripensamento” dello strumento, oggi più simile a un tablet e con possibilità di integrazione con altri software.

Nell’ultimo anno, ricordano dall’Osservatorio, si è assistito infine all’arrivo del Software POS (o Soft-POS), una versione che permette ai commercianti (senza alcun dispositivo aggiuntivo) di accettare pagamenti contactless direttamente attraverso il proprio smartphone. Resta da verificare se questa ulteriore evoluzione tecnologica supporterà una crescita ancora maggiore dei pagamenti digitali servendo nuove fasce di clienti.

IL VERO COSTO DEL PAGAMENTO ELETTRONICO

Si sta insomma diffondendo tra un numero crescente di commercianti e professionisti la consapevolezza che la vulgata secondo la quale i costi legati al pagamento digitale siano tali da non renderli convenienti, in modo particolare nel nostro Paese, è del tutto falsa.

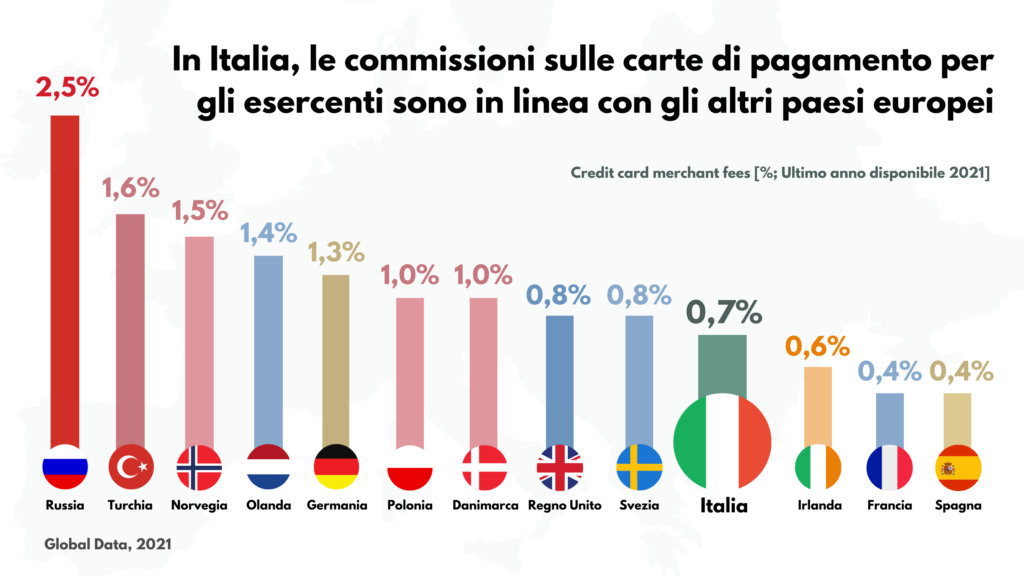

Come si vede dal grafico, già nel 2021 in Italia le commissioni sulle carte di pagamento per gli esercenti risultavano in linea con gli altri Paesi europei: 0,7% in Italia contro lo 0,8 di Regno Unito e Svezia, l’1% di Polonia e Danimarca, l’1,3% chiesto iin Gerania, l’1,4% in Olanda e l’1,5% in Norvegia. Solo Francia e Spagna fanno un po’ meglio di noi, con commissioni allo 0,4%.

IL CONTANTE AI COMMERCIANTI COSTA DI PIU’

Secondolo studio “Il costo sociale degli strumenti di pagamento in Italia” di Banca d’Italia, sebbene il contante venga comunemente percepito quale mezzo di pagamento più economico da imprese ed esercenti se commisurato alla singola transazione (0,19 euro), anche in questo caso abbiamo di fronte un mito da sfatare.

Infatti, se commisurato in percentuale del valore della transazione, il costo privato del contante (1,10 per cento) risulta il più elevato a causa dei maggiori oneri (variabili) legati alla sicurezza, come per esempio i furti, ma anche il trasporto valori e le assicurazioni. Il costo annuo complessivo per gli esercenti è stimabile nell’ordine di 3,8 miliardi di euro (0,23 per cento del PIL).

L’AVANZATA DELLE PAYTECH

Dati, questi, che confermano come il nostro Paese, alla pari col resto d’Europa, costituisca sempre più terreno fertile per aziende innovative che vedono nei pagamenti digitali un settore in rapida crescita ed espansione che può garantire ottimi ritorni di business, oltre a essere un mercato molto strategico perché rappresenta un asset di sistema fondamentale per la digitalizzazione e la modernizzazione dell’economia. Citiamo per esempio l’italiana Nexi, che offre servizi e infrastrutture per il pagamento digitale per banche, aziende, istituzioni e pubblica amministrazione, primo acquirer in Europa per numero di merchant serviti (2,2 milioni) con 170 milioni di carte di pagamento gestite nel Vecchio continente e una collaborazione arrivata a toccare oltre 1000 istituzioni finanziarie. Secondo il report sul settore di Mediobanca, le PayTech italiane (tra start-up, PMI innovative e altre società significative), sono ubicate nel 56% dei casi nel Nord Ovest, specialmente a Milano, capitale storicamente finanziaria del Paese e oggi del FinTech. Nel capoluogo lombardo hanno sede 21 aziende. Nel 2020 il giro d’affari complessivo è stato pari a 240 milioni (+25,7% sul 2019).