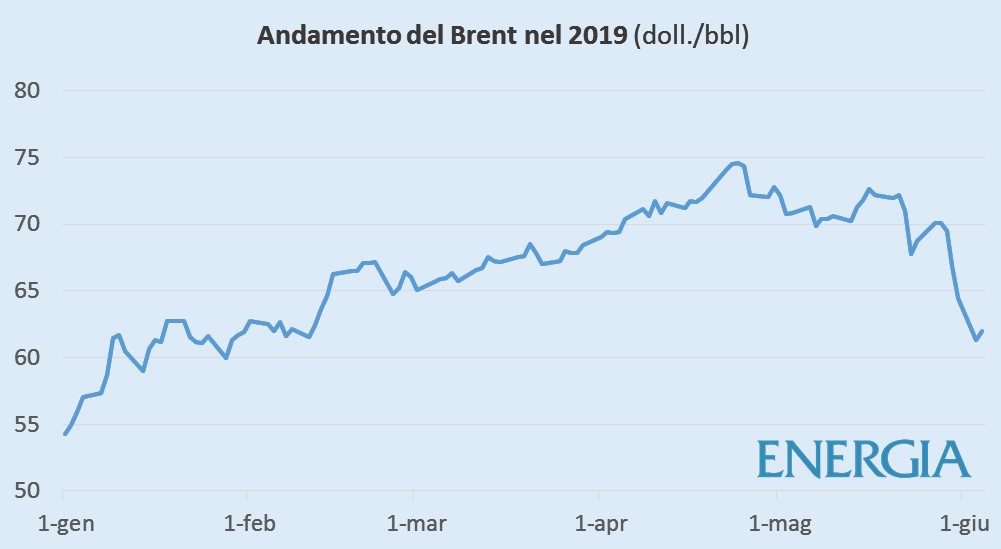

È bastato che il 22 aprile scorso all’annuncio americano dell’eliminazione delle deroghe alle sanzioni iraniane i prezzi registrassero un lieve sussulto da 72 a 74 dollari al barile, perché i gufi profetizzassero un’estate calda con prezzi a 85 dollari. Rimanendo però ancora una volta scornati.

Le quotazioni del greggio Brent dopo aver oscillato per un mese tra i 72 e 70 dollari hanno infatti preso a scendere per planare dal 3 giugno intorno a 61 dollari. Un calo di circa il 20%, tanto più sorprendente se si tiene conto dell’acuirsi delle tensioni geopolitiche.

In primis, le sanzioni americane all’Iran che a maggio ne hanno sostanzialmente azzerato le esportazioni, intorno un anno fa a 2,4 milioni barili al giorno. Fatto mai accaduto, nemmeno ai tempi della Rivoluzione Islamica nel 1980. Segno di una vittoria schiacciante di Donald Trump con nessun buyer – Cina ed India compresi – che si sia azzardato a sfidarlo. Con l’immediata risposta di Teheran che ha riavviato la produzione di centrifughe nucleari prendendo e ripreso ad accumulare materiale nucleare.

Iran, Arabia Saudita, Hormuz, Nord Africa, Venezuela sono tutte aree che attualmente presentano rischi o criticità sul lato dell’offerta

A rendere caldo il versante offerta hanno contribuito anche gli attacchi con l’uso di droni a quattro petroliere (due saudite, una norvegese, una degli emirati arabi) e ad una pipeline saudita da 2 mil. bbl/g (pare partiti dall’interno del paese) ed i rischi per le petroliere a superare lo Stretto di Hormuz – largo nel suo punto più stretto 21 miglia e nel tratto di navigazione 2 miglia in entrambe le direzioni – da cui transita giornalmente il 25% delle movimentazioni petrolifere mondiali. Impossibili da rimpiazzare. I punti di attacco sono numerosissimi così che difenderli è impossibile, nonostante la rafforzata presenza della flotta e degli armamenti americani.

Se alle tensioni medio-orientali aggiungiamo quelle in Nord Africa o in Venezuela la caduta dei prezzi sembra inspiegabile.

L’acuirsi dello scontro commerciale Stati Uniti-Cina è tra le ragioni di una revisione al ribasso delle prospettive di crescita economica mondiale

“La Storia mostra – scrive il Petroleum Intelligence Weekly del 24 maggio – che la volatilità dei prezzi è dovuta molto più al versante della domanda che dell’offerta”. A ben vedere, le prospettive della domanda per il 2019 sembravano deviare solo leggermente al ribasso dal profilo di crescita prima previsto (intorno a 1,3 mil.bbl/g), ma l’acuirsi dello scontro commerciale Stati Uniti-Cina, che colpisce beni per 260 miliardi dollari; lo stress macroeconomico in alcune aree (specie Argentina e Turchia); la crisi del settore automotive in Germania e altri fattori hanno portato il FMI a ridurre per il 2019 al 3,3% le previsioni di crescita mondiale rispetto al +3,9% di un anno fa.

Cruciale sarà l’andamento dell’economia cinese (che assorbe un terzo della maggior domanda di petrolio) prevista in leggera decrescita, dal 6,6% del 2018 al 6,3% del 2019, con una domanda di greggio e derivati prevista costante sui livelli dello scorso anno.

Il market sentiment non sembra riservare grandi preoccupazioni ai rischi di una minor offerta, quanto a quelli di una minor domanda

Quel che è mutato, sostiene il settimanale americano, è il market sentiment che non sembra riservare grandi preoccupazioni ai rischi di una minor offerta, come accadde un anno fa quando i prezzi schizzarono a 85 doll/bbl, rispetto a quelli di una minor domanda. Almeno per ora.

In un interessante articolo in uscita su Energia 2.19, Edward Morse e Francesco Martoccia sostengono che sul corso dei prezzi più che i tradizionali fondamentali di mercato contano sempre più altre variabili: dalle nuove tecnologie, ai crescenti rischi geopolitici, all’automazione dei processi di scambio, all’influenza sui mercati dei social media, a partire dai tweet di Donald Trump.

Determinanti a loro dire sono in particolare i mutamenti della tecnologia che hanno prodotto un duplice effetto:

(a) geopolitico: con la ridefinizione del rapporto triangolare tra Stati Uniti che, non più “prigionieri della geografia”, dall’essere il più grande paese importatore di petrolio ne sono divenuti il primo produttore; Arabia Saudita, ancora bisognosa del supporto militare di Washington; Russia alleata di Riyadh e dell’insieme dell’Opec nella gestione dell’offerta internazionale di petrolio;

(b) economico: con una straordinaria riduzione della curva dei costi marginali di produzione dovuta ad un parallelo aumento della produttività del capitale.

Conclusione: un range di prezzi tra 60 e 75 doll./bbl potrebbe essere accettabile ai tre leader del mercato pur nella diversità delle loro funzioni-obiettivo.

Esattamente l’intervallo di oscillazione dei prezzi osservato dalla fine dello scorso ottobre ad oggi.