Non vi è tensione internazionale – dalle Torri Gemelle in poi – in cui non venga addotta come prima concausa il petrolio, individuando nessi, causalità, trame spesso del tutto inesistenti. Da ultime, la crisi che perdura da anni del regime venezuelano; la denuncia da parte di Trump dell’accordo nucleare con l’Iran; lo scontro tra al Serraj e Haftar in Libia. Crisi in cui sullo sfondo starebbe la lotta per acquisire il controllo delle risorse petrolio di quei paesi. Non è così. O, almeno non nelle forme parossistiche in cui si descrivono le cose.

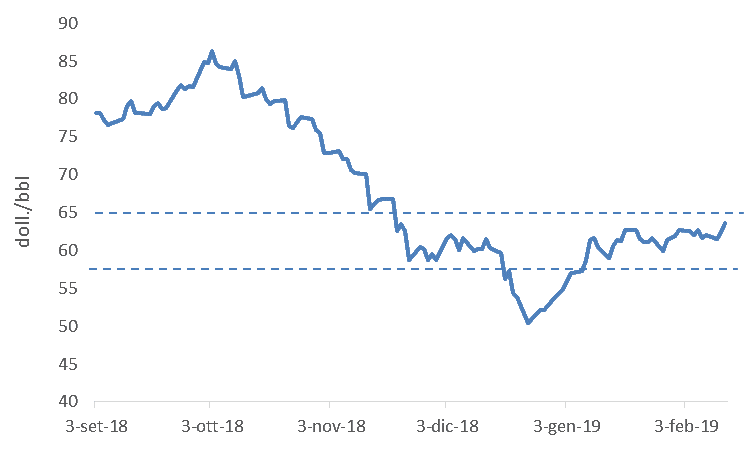

Ne è conferma il fatto che a dispetto dell’accavallarsi di queste crisi i prezzi del petrolio – pur ipersensibili ad ogni motivo di tensione effettivo o anche solo temuto – hanno mostrato dall’inizio dell’anno una straordinaria e inattesa stabilità. Quelli del Brent hanno oscillato nel ristretto range 55-63 doll/bbl (60-63 nelle ultime 26 sedute) in leggera flessione rispetto a quelli del corrispondente periodo di un anno ha. Ma, 20 dollari in meno dei massimi toccati lo scorso anno.

Spesso poi i nessi di causalità muovono in senso contrario a quanto sostenuto o temuto. Alla vigilia dell’avvio delle sanzioni americane al petrolio dell’Iran (4 novembre 2018), si temeva, ad esempio, che i prezzi, balzati a inizio ottobre a circa 85 doll/bbl, proseguissero la loro corsa, mentre sono crollati di 35 dollari a fine anno. Forse i mercati avevano già scontato l’effetto delle sanzioni non potendo però prevedere che alle grida di Trump verso l’Iran di ‘zero tolerance’ potesse seguire un surplus di offerta con caduta dei prezzi.

Proprio allo scopo di riassorbirlo, riequilibrando il mercato, i 21 paesi produttori, Opec e non-Opec, decisero all’inizio dello scorso dicembre di tagliare la loro produzione a partire da gennaio di 1,2 mil.bbl/g (-2%). Taglio pienamente rispettato cui se ne è aggiunto quello involontario di tre paesi: Venezuela (sanzioni Usa), Iran (idem), Libia (sabotaggio) per complessivi 0,9 mil.bbl/g. Una riduzione quindi in totale di 2,1 mil.bbl/g.

Guardando ai fondamentali reali del mercato tutto faceva presagire una rinnovata tensione al rialzo dei prezzi, che invece non si è verificata. Una situazione raffigurabile come un ‘tiro alla fune’ in cui le forze che si contrappongono – a favore di un rialzo o di un ribasso dei prezzi – si equivalgono esattamente.

Da un lato: il forte calo dell’offerta per le tensioni internazionali e il manifestarsi dei primi effetti del perdurante drastico taglio degli investimenti upstream che prima o poi pagheremo. Dall’alto: un rallentamento della crescita della domanda, per la decelerazione delle economie, specie cinese, e soprattutto la continua impressionante crescita della produzione americana.

Al centro di questo exploit vi è il bacino Permian Basin che si estende nella parte occidentale del Texas e del New Mexico divenuto nel giro di pochi anni per volumi produttivi di idrocarburi non convenzionali (tight oil) il secondo giacimento al mondo, dopo quello saudita Ghawar in attività dal 1951 di petrolio convenzionale.

Lo scorso anno, la produzione del Permian Basin è aumentata di 1 mil. bbl/g portandosi a 4 mil. bbl/g: superiore a quella di 12 dei 14 paesi Opec, inferiore solo a quella di Arabia Saudita ed Iraq. La complessiva produzione americana è aumentata lo scorso anno di 2,0 mil.bbl/g portandosi a 11,9 mil.bbl/g: la prima al mondo.

L’ex Segretario Generale dell’Opec, Renè Ortiz ha dichiarato che “I paesi Opec mai avrebbero potuto immaginare che un solo giacimento, non un paese, potesse divenire un monster field”. La nuova bonanza ha rafforzato la potenza americana, consentendole una molto maggiore libertà di manovra sullo scacchiere internazionale, senza timori di dover subire, come in passato, i costi di un rialzo dei prezzi del petrolio.

Il riequilibrio dei mercati si riflette nelle loro previsioni per l’intero 2019. Nella media degli otto maggiori previsori, specie banche di affari, , il Brent è quotato a poco meno di 65 doll/bbl, quindi sostanzialmente stabile sui livelli attuali. Quel che non significa che questa calma piatta abbia spazzato via incertezza e volatilità dal mercato petrolifero.

Significa piuttosto che l’impasse nel ‘tiro alla fune’ è previsto per ora durare nei prossimi mesi. Per ora: perché l’equilibrio resta comunque instabile e il corso delle cose potrebbe cambiar di segno in un batter d’ali.