Il petrolio sta continuando la fase di calo degli ultimi giorni malgrado, nel frattempo, nelle ultime settimane siano aumentanti i motivi che fanno temere un calo dell’offerta tra cui le seguenti tensioni tra alcuni produttori:

Libia: a causa delle schermaglie militari in atto

Venezuela: per le note vicende interne degli ultimi giorni che stanno tra l’altro ricreando potenzialmente uno scontro frontale Usa/Russia

Iran: a causa della partenza (ieri, giovedì 2 maggio) delle sanzioni Usa verso i paesi che effettuano negoziazioni di greggio con il paese in esame

Russia: interruzione (dal 19 aprile) delle linee dell’oleodotto Druzhba che trasporta circa 1 Mln b/b al giorno di petrolio russo all’Europa, pari a circa il 10% delle importazioni di petrolio europeo. L’interruzione è causata dalla presenza di agenti contaminanti che danneggerebbero anche le raffinerie dei paesi importatori.

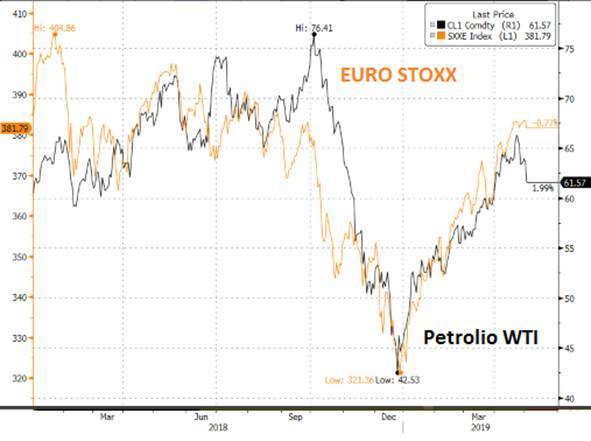

Proviamo a comprendere le ragioni allora del calo in atto che, se continuasse, presenterebbe anche potenziali spunti di riflessione per i possibili impatti anche sul mercato azionario, come accaduto nel recente passato.

Ieri, giovedì 2 maggio, è arrivata la notizia che la Russia (che informalmente fa di fatto parte del cartello Opec allargato, ribattezzato OPEC+) ad aprile ha tagliato la produzione molto meno rispetto alla tabella di marcia. L’obiettivo dichiarato della Russia era arrivare a ridurre la produzione di 228.000 b/d entro aprile rispetto a ottobre. La Russia, invece, ad aprile è arrivata a tagliare 185.000 b/d rispetto a ottobre

Nelle ultime settimane erano emerse dichiarazioni del ministro dell’energia russo Novak piuttosto scettico sull’effettiva possibilità di prorogare i tagli alla produzione OPEC+ anche alla seconda parte dell’anno, per evitare che gli Usa in questo contesto potessero continuare a erodere quote di mercato in seguito ai cospicui aumenti della produzione di greggio a stelle e strisce, arrivata la record storico di 12,3 Mln b/d.

Di conseguenza, il rallentamento del calo della produzione russa rispetto agli accordi, potrebbe rappresentare un primo indizio della volontà russa di non prorogare i tagli alla produzione, approfittando anche del continuo aumento della riduzione della produzione da parte dei produttori prima citati.

Ieri, giovedì 2 maggio, è anche arrivata la notizia secondo cui alcune grosse raffinerie asiatiche starebbero chiedendo all’Arabia maggiori quantitativi di greggio con consegna tra giugno e luglio.

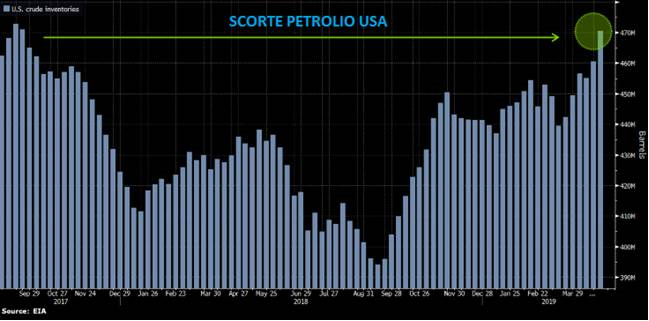

Aggiungiamo, infine, che gli ultimi dati forniti mercoledì (1 maggio) dal dipartimento dell’Energia Usa, oltre a segnalare il nuovo record di produzione, hanno anche evidenziato il nuovo massimo delle scorte di greggio Usa dal 2017.

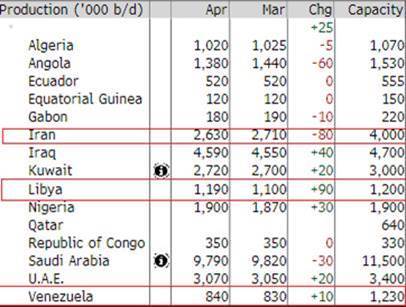

Aggiungo un’ulteriore considerazione: osservando i quantitativi attualmente (dati di aprile) prodotti da Iran, Venezuela e Libia, si arriva a circa 4,6 Mln b/d, di cui però non tutto viene esportato.

Se si assume che l’export pesa per circa la metà, si arriva alla conclusione che l’eventuale azzeramento dell’export di tali Paesi porterebbe a un calo dell’offerta da esportazione pari a circa 2,3Mln b/d, un ammontare che può essere agevolmente bilanciato dall’aumento della produzione di Arabia, Russia e Usa.

A tal fine basterebbe in parte che, ad esempio, l’Opec+ decidesse di annullare i tagli non prorogandoli per la seconda parte dell’anno. In questo caso la produzione Opec+ aumenterebbe di 1,2Mln b/d.

OPERATIVAMENTE

Le innumerevoli crescenti tensioni geopolitiche emerse in capo a diversi grossi produttori di greggio si sono riverberate in un amento del greggio fino al 23 di aprile.

Dopo quella data, malgrado un ulteriore intensificarsi di tali tensioni, il prezzo del petrolio ha iniziato a calare di oltre il 6%.

Tra le ragioni alla base di questa apparente contraddizione:

- Continuazione dell’aumento della produzione (al massimo storico) e scorte USA (al massimo dal 2017)

- Riduzione dell’offerta esportata agevolmente compensabile dall’aumento dell’offerta degli altri produttori, soprattutto se, ad esempio, non fossero prorogati i tagli Opec+ in scadenza a giugno

- Possibilità che soprattutto la Russia possa opporsi alla proroga dei tagli Opec+, per evitare che gli Usa aumentino eccessivamente la quota di mercato alimentata dal continuo incremento della produzione a stelle e strisce.

In prospettiva, il timore (alimentato soprattutto dalla posizione russa) di possibile mancata proroga dei tagli Opec+ (la riunione Opec+ è prevista per il 25/26 giugno a Vienna, preceduto da un incontro preliminare in Arabia Saudita il 19 maggio), potrebbe comportare nei prossimi giorni ulteriori pressioni al ribasso sul greggio WTI fino all’area 50-55$/b.

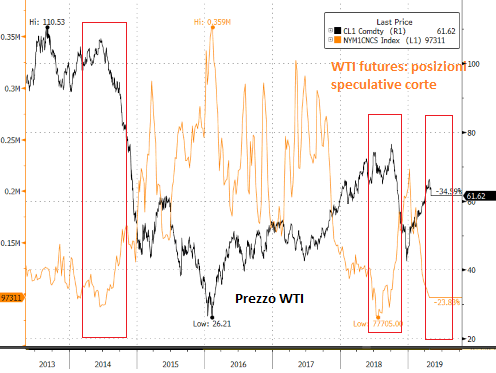

La velocità e l’ampiezza del movimento ribassista di breve potrebbe essere amplificato anche dal fatto che nel frattempo la componente speculativa presenta un livello di posizioni corte su futures su WTI prossimo al minimo da circa 15 anni. Gli speculatori pertanto potrebbero essere attratti dalla possibilità di cavalcare il movimento ripristinando le posizioni corte.

Il trend primario rimane comunque rialzista, in vista soprattutto dell’impatto che l’atteso aumento della liquidità delle banche centrali (tramite ulteriori manovre non convenzionali) potrebbe esercitare nella seconda parte dell’anno.

Il calo del greggio, a sua volta, come già accaduto nell’ultimo anno, potrebbe rappresentare un potenziale innesco per prese di profitto temporanee sui mercati azionari.

L’impatto temporaneo è legato al fatto che, in prospettiva, è atteso ancora maggior supporto da parte delle banche centrali in vista degli importanti incontri BCE/FED di giugno.