L’industria italiana è responsabile di più di un quinto dei consumi energetici e delle emissioni climalteranti nazionali; ridurne l’impatto ambientale rappresenta quindi una priorità per il Paese e l’idrogeno verde una delle possibili soluzioni, soprattutto per i settori industriali cosiddetti hard-to-abate.

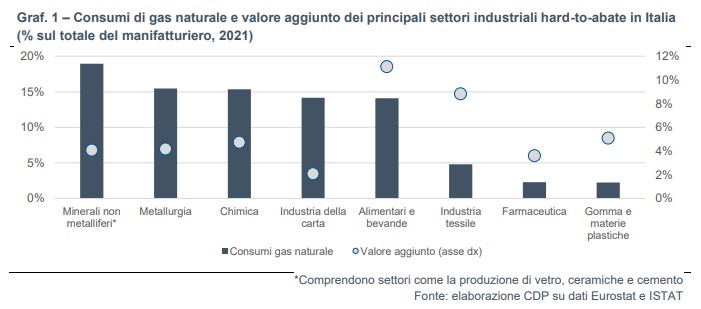

Si tratta delle industrie “pesanti” (tra cui vetro, cemento, ceramica, acciaio, chimica), ma anche di industrie “leggere” che consumano gas naturale all’interno dei loro processi (alimentare, pharma, gomma-plastica). Ad oggi assorbono circa l’85% dei consumi di gas naturale dell’intera manifattura nazionale per alimentare i propri processi produttivi (Grafico 1).

Questi settori giocano un ruolo fondamentale all’interno del tessuto produttivo nazionale, generando circa il 45% del valore aggiunto manifatturiero nazionale al 2021 e impiegando direttamente quasi 1,3 milioni di addetti. Contribuiscono, inoltre, in modo sostanziale alla bilancia commerciale dell’Italia, con più di un terzo del loro fatturato generato sui mercati esteri.

Sono anche snodi fondamentali per la competitività delle filiere di appartenenza, essendo direttamente o indirettamente fornitori di molte produzioni a valle della catena del valore, dai mezzi di trasporto, ai macchinari, alle costruzioni.

I LIMITI ALL’IDROGENO VERDE NEI SETTORI INDUSTRIALI

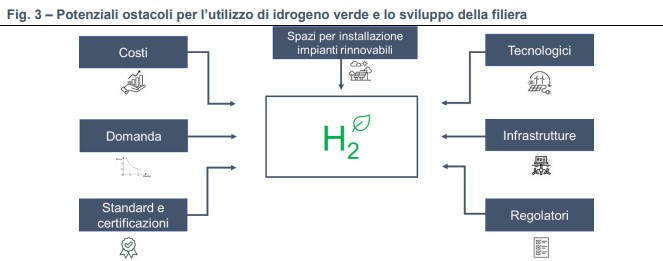

In questo contesto, diversi sono i limiti che ancora rallentano una maggiore penetrazione dell’idrogeno verde nel mix energetico dei settori hard-to-abate (Figura 3):

- costi di produzione: che rappresentano il principale ostacolo, determinando un differenziale rispetto alle materie prime di origine fossile oggi ancora molto elevato;

- vincoli tecnologici: nonostante alcune delle tecnologie produttive abbiano migliorato notevolmente la performance e l’affidabilità tecnica, l’idrogeno prodotto attraverso l’elettrolisi continua ad avere una bassa efficienza rispetto al consumo diretto dell’energia elettrica, per le perdite dovute ai processi di conversione. Inoltre, la sostituzione del gas naturale all’interno dei cicli produttivi industriali necessita di adeguamenti impiantistici, che in molti casi possono essere notevoli, considerato che solo fino al 20% dei consumi di gas sono miscelabili senza dover adeguare forni, tubature e tecnologie. Infine, l’intermittenza della produzione elettrica da fonti rinnovabili spesso non è compatibile con i cicli produttivi che necessitano di stabilità e programmazione;

- domanda: in assenza di incentivi specifici, come quelli derivanti da obiettivi di obblighi minimi di sostituzione di idrogeno “grigio” o di riduzione dell’impiego di combustibili fossili nei processi industriali, è difficile che nasca una domanda di mercato per l’idrogeno verde, in presenza di materie prime fungibili già ampiamente utilizzate;

- contesto regolatorio: è necessario un quadro di regole chiare con un orizzonte a lungo termine e politiche d’incentivo mirate, al fine di una corretta valutazione dei rischi e del ritorno economico collegato agli investimenti sullo sviluppo e l’utilizzo di idrogeno verde;

- infrastrutture di trasporto: mancano ancora infrastrutture totalmente compatibili con flussi elevati di idrogeno e tra gli Stati europei si registrano regolamentazioni differenti che necessitano di armonizzazione;

- spazi: la produzione di idrogeno verde necessita di impianti rinnovabili, prevalentemente eolici e fotovoltaici,

dedicati totalmente agli elettrolizzatori per massimizzarne le ore di funzionamento, che richiedono un’ampia disponibilità di superfice; - standard e certificazioni: per favorire la nascita di un mercato dell’idrogeno verde solido è necessario implementare tutti gli adeguamenti tecnici e normativi per il suo utilizzo in sicurezza. Mancano a livello europeo norme comuni relativamente a qualità e miscelazione dell’idrogeno nelle reti del gas naturale per permetterne in futuro flussi tra i diversi Paesi.