“Cosa succede alle materie prime?”

È questo il titolo del nuovo report di Cdp che indaga quali fattori hanno portato al forte rialzo dei prezzi delle materie prime.

Infatti da aprile 2020 a dicembre 2021, gli incrementi dei listini sono stati straordinari, sia per le materie prime energetiche, sia per quelle agricole e industriali: +1.692% il gas naturale, +108% l’olio di soia, +89% il rame.

Innanzitutto, le ragioni dei rincari sono riconducibili a fattori congiunturali, strutturali, geopolitici e speculativi, secondo gli analisti di Cdp.

Tra i fattori congiunturali, l’analisi rileva innanzitutto lo squilibrio tra domanda e offerta ma anche i tagli alla produzione del petrolio da parte dei Paesi OPEC+, le condizioni climatiche estreme e altri eventi avversi; tra le cause strutturali rientra il forte incremento della domanda delle commodities necessarie per il raggiungimento degli obiettivi connessi alla transizione ecologica; tra i fattori geopolitici emergono il peso preponderante di pochi attori, nonché il verificarsi di alcuni eventi destabilizzanti che hanno rallentato le catene di fornitura globali; infine, tra i fattori speculativi, va tenuto conto che numerose commodities fungono da asset finanziari e la speculazione finanziaria ha amplificato le pressioni al rialzo sui loro prezzi.

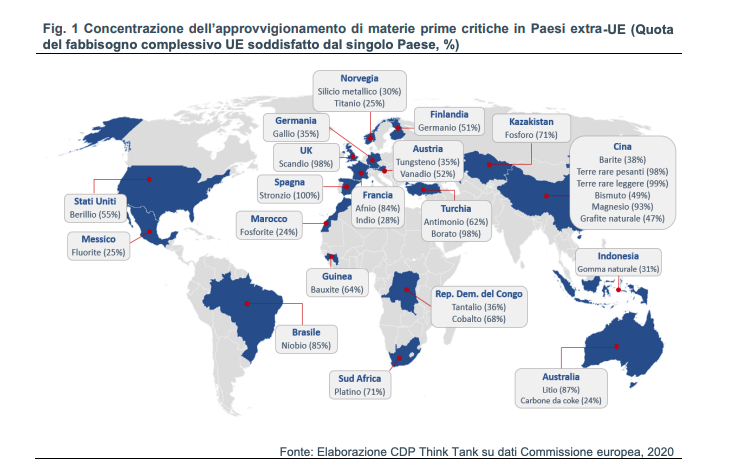

In Europa la fornitura di gran parte delle materie prime “critiche” – come il rame, il nickel, il litio, il cobalto o il manganese – è soddisfatta da Paesi terzi: oltre il 98% delle terre rare dalla Cina, l’87% del litio dall’Australia, il 71% del platino dal Sudafrica.

Secondo il report di Cdp, un’opzione per l’Europa è quella di investire in innovazione, diversificare le forniture da Paesi terzi e rafforzare l’uso circolare delle risorse. Così da garantire un approvvigionamento sicuro e resiliente delle materie prime. E in questo l’Italia ha già un vantaggio competitivo, per analisti di Cdp. Il nostro paese infatti è quello in Europa con la più alta percentuale di riciclo sulla totalità dei rifiuti raccolti.

+++

IL REPORT COMPLETO DI CDP: COSA SUCCEDE ALLE MATERIE PRIME?

La ripresa economica globale è stata più rapida del previsto, trainando la domanda di materie prime e di semilavorati. A questo aumento di domanda non è corrisposto un incremento adeguato dell’offerta, generando un marcato rialzo dei prezzi che, per alcune materie prime, ha portato i livelli su valori massimi da oltre un ventennio. Da aprile 2020 a dicembre 2021 gli incrementi dei listini sono stati straordinari: +1692% per il gas naturale, +218% per il Brent, +152% per il carbone, +89% per il rame o +85% per l’alluminio. Le ragioni di tali rincari sono riconducibili a diversi fattori: congiunturali, strutturali, geopolitici, speculativi. Tra i fattori congiunturali, oltre allo squilibrio tra domanda e offerta, determinanti sono stati anche i tagli alla produzione del petrolio greggio da parte dei Paesi OPEC+, le condizioni climatiche estreme avutesi in alcuni mercati critici e altri eventi avversi, quale il blocco del Canale di Suez. Tra le cause strutturali rientra il forte incremento della domanda delle commodities necessarie per il raggiungimento degli obiettivi connessi alla transizione ecologica. Tra i fattori geopolitici, appaiono il peso preponderante nel contesto internazionale di pochi attori, quali Cina e Russia e loro Paesi satelliti, per il controllo di alcune materie prime, nonché il verificarsi di alcuni eventi fortemente destabilizzanti, come il colpo di stato in Nuova Guinea, importante esportatore di bauxite, che hanno determinato gravi rallentamenti nelle catene di fornitura globali. Rileva infine la speculazione finanziaria, che ha amplificato le pressioni al rialzo sui prezzi. Per l’Europa, la fornitura di gran parte delle materie prime “critiche”, essenziali per la transizione energetica, è soddisfatta da Paesi terzi: oltre il 98% delle terre rare dalla Cina, l’87% del litio dall’Australia, il 71% del platino dal Sudafrica. Risulta quantomai cruciale investire in innovazione, diversificare le forniture da Paesi terzi e rafforzare l’uso circolare delle risorse, al fine di garantire un approvvigionamento sicuro e resiliente delle materie prime.

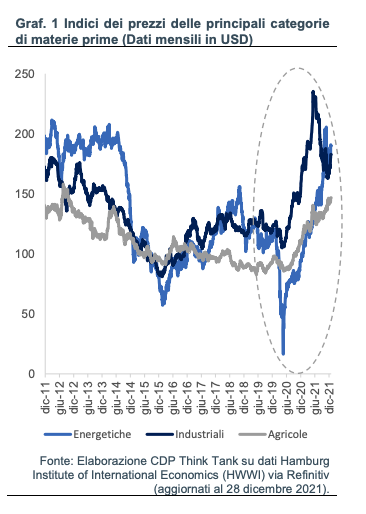

Con lo scoppio della crisi Covid-19 e l’imposizione delle restrizioni alle attività economiche e ai movimenti delle persone a livello globale, la domanda di materie prime è fortemente diminuita causando un rapido calo dei listini: gli indici dei prezzi delle commodities energetiche, industriali e agricole hanno toccato un punto di minimo ad aprile 2020. Questa dinamica è stata particolarmente marcata per le materie prime energetiche, il cui indice ha registrato una caduta superiore all’80% da febbraio ad aprile 2020. A maggio 2021, l’indice dei prezzi delle commodities industriali – che include metalli, minerali e fertilizzanti – aveva raggiunto un incremento annuo del 114%, livello massimo degli ultimi 25 anni, per poi gradualmente rientrare nel corso dei mesi successivi. I prezzi delle commodities energetiche – che includono, oltre al petrolio, anche il gas naturale e il carbone – hanno continuato la forte tendenza al rialzo anche nei mesi più recenti, pur con ampie oscillazioni: a dicembre l’indice era su livelli superiori di circa il 90% rispetto a gennaio 2021 e oltre il 1050% rispetto al minimo di aprile 2020. Seppur in misura meno marcata rispetto a quelli delle altre tipologie di materie prime, anche i prezzi delle commodities agricole hanno registrato un progressivo incremento dal 2020 ad oggi: il relativo indice risulta, infatti, cresciuto a dicembre 2021 di circa il 25% rispetto a gennaio 2021 e di oltre il 70% rispetto al minimo raggiunto ad aprile 2020 (Graf. 1).

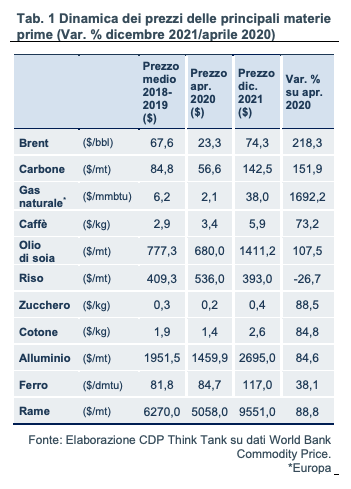

La variazione media di questi indici compositi nasconde una forte variabilità tra le materie prime che sono incluse nel paniere: dal minimo registrato nell’ultima decade di aprile 2020 a dicembre di quest’anno il prezzo del gas naturale è aumentato del 1692%, quello del Brent del 218%, quello del carbone del 152%; il prezzo del rame è cresciuto dell’89%, dell’alluminio e del cotone dell’85%, del ferro del 38% (Tab. 1).

Le ragioni che spiegano il rialzo dei prezzi delle materie prime sono di vario ordine e riconducibili principalmente a quattro macrocategorie di fattori: congiunturali, strutturali, geopolitici e speculativi.

2. FATTORI CONGIUNTURALI

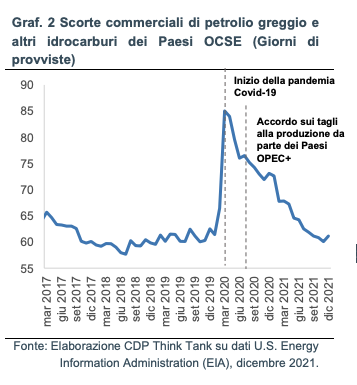

Alla profonda riduzione dell’attività dovuta alle restrizioni imposte per limitare la diffusione del Covid-19 nella primavera del 2020, è seguita – con l’allentamento delle misure di contenimento – una veloce ripresa che ha trainato l’aumento della domanda di materie prime e di semilavorati a cui tuttavia non è corrisposto un incremento adeguato dell’offerta Sono, inoltre, intervenuti anche alcuni fattori temporanei non strettamente connessi con le dinamiche economiche legate alla pandemia: nel caso specifico del petrolio greggio, per esempio, l’aumento dei prezzi è stato accelerato dai tagli alla produzione concordati dall’OPEC+, l’Organizzazione dei Paesi esportatori di petrolio1 , che, a partire da luglio del 2020 ha stabilito una significativa riduzione della produzione di petrolio su scala globale, con l’obiettivo di ridurre progressivamente le scorte presenti sul mercato e sostenere i prezzi verso un graduale recupero dei valori precrisi (Graf. 2). Se sui prezzi del petrolio fattori congiunturali sia di domanda che di offerta hanno avuto un ruolo rilevante nel determinare pressioni al rialzo, nel caso dei prezzi dei beni alimentari e di quelli di altre commodities energetiche quali il gas naturale, la ragione principale riguarda l’offerta. Focolai pandemici ed eventi climatici estremi, tra cui temperature sempre più rigide o torride, in svariate regioni del mondo, hanno, infatti, causato una carenza produttiva di alcune materie prime agricole a livello globale, come, ad esempio, la soia, l’olio di palma e il mais, o determinato un progressivo esaurimento delle scorte, come nel caso del gas naturale, in conseguenza del duro inverno avutosi lo scorso anno in importanti mercati internazionali, inclusi l’Asia, il Giappone, l’Europa e gli Stati Uniti.

Come noto, la crisi sanitaria ha, inoltre, portato significativi disordini lungo le catene globali del valore, determinati non solo dallo scoppio di focolai pandemici in alcuni nodi cruciali delle catene di fornitura ma anche dal fatto che molte imprese sono state colte di sorpresa dal vigoroso recupero della domanda avutosi nel 2021 e si sono ritrovate incapaci di adeguare rapidamente l’offerta, causando colli di bottiglia nei settori più disparati delle supply chain globali. Il traffico globale dei container ha poi subìto notevoli ritardi sia per il rallentamento della capacità produttiva in alcuni settori sia per il verificarsi di eventi avversi, non sempre collegati alla crisi pandemica, in determinati snodi strategici, come l’ostruzione del Canale di Suez avvenuta nel marzo scorso a causa dell’incagliamento della nave container Ever Given, le restrizioni imposte su alcuni porti cinesi per contenere lo scoppio di alcuni focolai Covid-19 o la congestione che ha colpito grandi porti come quello di Los Angeles e Long Beach. I costi dei trasporti marittimi, seppure in graduale ridimensionamento, a dicembre 2021 erano quasi il doppio rispetto a un anno prima sia per le navi commerciali che per le portacontainer.

3. FATTORI STRUTTURALI

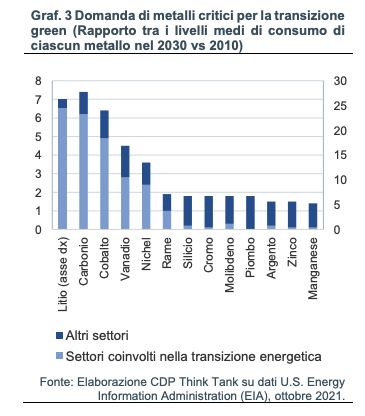

I cambiamenti tecnologici necessari per raggiungere la transizione ecologica porteranno, nei prossimi anni, un significativo incremento della domanda di commodities indispensabili per sostenere tale nuovo assetto. Le cosiddette “tecnologie verdi”, tra cui le energie rinnovabili, l’idrogeno o i veicoli elettrici, richiedono l’uso di metalli cosiddetti “critici” come il rame, il nickel, il litio, il cobalto o il manganese: secondo stime dell’Agenzia Internazionale dell’Energia (IEA), i livelli medi di consumo di litio, particolarmente importante per la realizzazione delle batterie necessarie per alimentare le auto elettriche, subiranno entro il 2030 un incremento pari a oltre 26 volte quelli che si registravano nel 2010, mentre i livelli medi di consumo di metalli come il cobalto, il nickel o il rame registreranno un incremento rispettivamente di circa 6, 4 e 2 volte (Graf. 3). Ad esercitare pressioni al rialzo sui prezzi delle materie prime vi sono anche le più favorevoli prospettive di crescita a livello globale e gli ingenti pacchetti di stimolo varati in più parti del mondo, in particolar modo nelle economie avanzate, come Stati Uniti ed Europa. Tali misure condurranno a un significativo incremento degli investimenti pubblici e privati, soprattutto infrastrutturali, e dunque a una maggiore richiesta di materie prime, in particolar modo di quelle usate a scopo industriale.

4. FATTORI GEOPOLITICI

I nuovi equilibri geopolitici disegnati dal monopolio di alcuni Paesi su importanti materie prime hanno svolto un ruolo importante nella risalita dei prezzi di alcune materie prime e rappresentano, in prospettiva, uno dei fattori di rischio più significativi, alla luce del processo di transizione energetica. La fornitura di alcune materie prime “critiche” è infatti concentrata nelle mani di pochi rilevanti attori che esercitano pressioni nello scacchiere geopolitico internazionale. Paesi come la Russia e la Cina stanno già facendo valere il loro peso geopolitico in questa crisi, rallentando le catene di fornitura globali (la Russia con il gas verso l’Europa e la Cina, tra le altre cose, con la componentistica). La Commissione europea nel 2020 ha identificato 30 materie prime critiche (tra queste rientrano litio, gallio, grafite, magnesio, titanio) indispensabili per costruire batterie, semiconduttori, celle fotovoltaiche, per realizzare leghe leggere utilizzate nei settori automobilistico, dell’elettronica, dell’aeronautica, degli imballaggi, dell’edilizia. La difficoltà di approvvigionamento di tali commodities espone a maggiori rischi, in particolare, i settori della mobilità, dell’industria della difesa e aerospaziale, delle energie rinnovabili, dell’elettronica e quelli ad alta intensità energetica. A titolo esemplificativo, si può evidenziare come poche imprese localizzate in Cina, Corea e Giappone rappresentino un oligopolio nella fornitura delle batterie al litio e che, secondo alcune stime6 , entro il 2028 la Cina sarà equipaggiata con 46 impianti di produzione di batterie con una capacità produttiva complessiva di 1.000 GWh all’ora mentre l’Europa ne avrà solamente 9 con una capacità complessiva di 248 GWh o, ancora, che la Repubblica Democratica del Congo rappresenta circa il 70% della produzione e il 50% delle riserve di cobalto a livello globale e che la Cina detiene già ad oggi il monopolio su tali riserve.

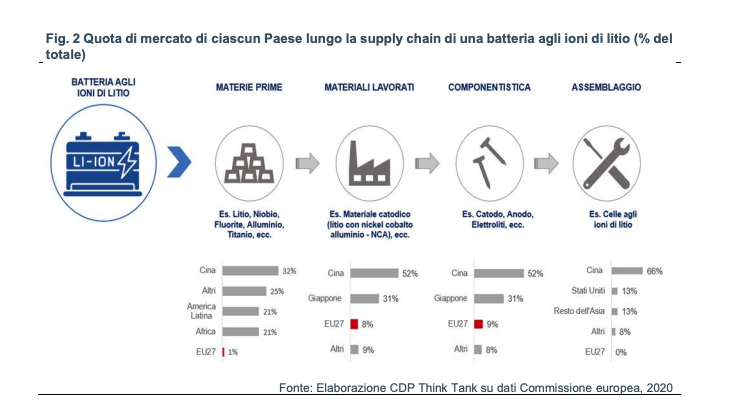

Il grado di concentrazione dell’offerta di materie prime critiche e della dipendenza dell’Europa da Paesi terzi in termini di approvvigionamento è molto elevato: delle 30 materie prime critiche incluse nella lista stilata da Bruxelles, solo poco più del 20% viene fornito da Paesi membri dell’UE. Per la stragrande maggioranza delle materie prime critiche l’approvvigionamento è quasi totalmente concentrato in Paesi terzi: a titolo non esaustivo, oltre il 98% della fornitura di terre rare dell’UE proviene dalla Cina, il 98% del borato dalla Turchia, l’87% del litio dall’Australia, il 71% del platino dal Sud Africa, l’85% del niobio dal Brasile (Fig. 1). Allo stato attuale, la Cina detiene il primato come principale Paese fornitore di materie prime critiche per l’UE rendendo quest’ultima particolarmente vulnerabile a eventuali restrizioni sull’export o ad altre decisioni di tipo strategico da parte di Pechino, tra cui l’eventuale scelta di sostenere il vantaggio competitivo delle industrie cinesi riservando loro maggiori quote di produzione. Proprio nell’ultimo periodo la Cina, complice la crisi energetica in atto, ha ridotto le esportazioni di magnesio, metallo che richiede un cospicuo consumo di energia per essere processato e che, tra i vari utilizzi, risulta indispensabile per la produzione di componenti di veicoli, con ricadute catastrofiche sul settore dell’automotive europeo, considerando che quasi il 95% della fornitura europea di magnesio proviene dalla Cina. Se si analizza, ad esempio, l’intero processo che porta alla produzione di una batteria agli ioni di litio, tecnologia di nuova generazione che offre prestazioni di gran lunga più elevate rispetto alle batterie tradizionali e che viene impiegata in una vasta gamma di applicazioni oltre che per le auto elettriche sopra menzionate, ad oggi il ruolo dell’UE risulta marginale lungo l’intera supply chain.

La Cina, invece, seguita dal Giappone, controlla gran parte delle fasi produttive, dalla fornitura di materie prime, alle lavorazioni dei materiali sino all’assemblaggio del prodotto finito (Fig. 2).

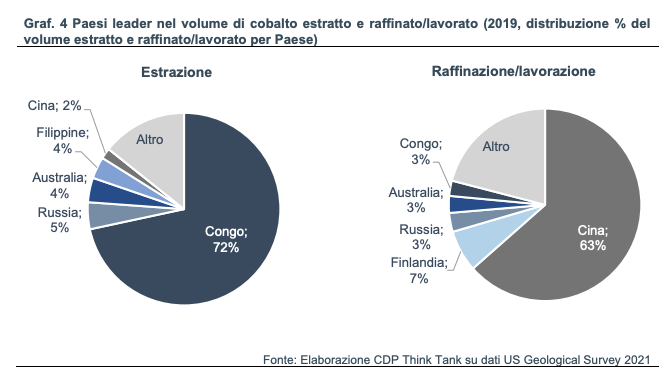

Guardando ad altre tipologie di materie prime, oltre il 70% del volume di cobalto estratto dalle miniere viene, come sopra accennato, dalla Repubblica democratica del Congo ed è in gran parte in mano cinese, che presidia 15 delle 19 miniere attive in Congo (Graf. 4). Le zone ad alta intensità estrattiva (est e sud del Paese) sono al centro di un nuovo corso di instabilità geopolitica e il governo centrale ha indetto lo Stato d’Emergenza affidandone la gestione ai militari.

Un contesto analogo si è avuto in Nuova Guinea, dove ai primi di settembre si è verificato un colpo di stato. La Nuova Guinea presenta i più grandi giacimenti di bauxite al mondo, su cui la Cina detiene anche il monopolio, ed è pertanto un importante esportatore di tale materia prima. Tale evento ha avuto un’influenza sulla forte accelerazione dei prezzi dell’alluminio, metallo derivato proprio dalla bauxite.

5. FATTORI SPECULATIVI

Anche fattori speculativi hanno contribuito a spingere l’aumento dei prezzi delle materie prime. Numerose commodities, oltre al petrolio, fungono infatti da asset finanziari su cui grandi operatori realizzano operazioni speculative legate ai fondamentali dei singoli mercati o alle aspettative sull’andamento futuro dei prezzi o dell’economia globale. Questa “speculazione finanziaria” è spesso responsabile, per molte commodities, dell’accentuazione delle oscillazioni dei prezzi. Nel caso specifico, le attività speculative sono state sostenute da attese di ulteriori aumenti dei prezzi e ciò, a sua volta, ha spinto al rialzo i listini. Secondo i dati CFTC (Commodity Future Trading Commission), le posizioni long, che scommettono su un aumento dei prezzi, hanno contribuito ad accentuare il ciclo delle materie prime soprattutto nella parte finale del 2020, riducendosi poi gradualmente dalla primavera 2021.

6. QUALI PROSPETTIVE ALLA LUCE DEI NUOVI EQUILIBRI GLOBALI?

Dal quadro sopra delineato risulta indispensabile per la resilienza dell’UE un cambio di passo che consideri strategie di mitigazione dei rischi lungo le supply chain, volte a rafforzare l’autonomia strategica dell’UE e a garantire un approvvigionamento sicuro e sostenibile. Si tratta di un passaggio imprescindibile anche in vista delle sfide future, prime tra tutte la transizione energetica ed ecologica, l’attuazione del Green Deal europeo e lo sviluppo digitale. Alcuni dati contenuti in uno studio prospettico della Commissione europea danno un’idea dell’urgenza con cui debba essere attuato tale cambio di passo per poter vincere le grandi sfide dei prossimi decenni. Solo per la produzione di batterie per le automobili elettriche e lo stoccaggio dell’energia, il fabbisogno di litio in Europa potrebbe essere fino a 18 volte superiore entro il 2030 rispetto all’attuale livello di approvvigionamento e fino a 60 volte entro il 2050. Allo stesso modo la domanda di terre rare, utilizzate in varie applicazioni high-tech, green e per la difesa, dalle turbine eoliche ai sottomarini, dalla robotica al 5G, potrebbe essere fino a 10 volte maggiore entro il 2050. Secondo la tabella di marcia verso la neutralità climatica (“net-zero”) entro il 2050, sviluppata dall’IEA, il crescente impiego di tecnologie a basse emissioni di carbonio porterà ad un rilevante gap tra i volumi di domanda e offerta di metalli. Agli attuali tassi di produzione, il volume di offerta di metalli quali grafite, cobalto, vanadio, nichel e litio coprirà solo un terzo della domanda complessiva tra il 2021 e il 2050. Anche le attuali forniture di rame, terre rare e platino potrebbero essere inadeguate a soddisfare le esigenze future, coprendo al massimo fino al 40% della domanda complessiva. Il possibile futuro disallineamento tra domanda e offerta di metalli potrebbe portare ad un ulteriore deciso aumento del livello dei prezzi di alcuni metalli rispetto a quanto già osservato negli ultimi anni e, di conseguenza, persino ritardare la stessa transizione energetica. Al fine di ridurre la propria dipendenza da Paesi terzi, non resta dunque all’Europa che rafforzare internamente le proprie catene del valore per renderle più resilienti a shock di natura esogena. Per far ciò, l’Europa dovrebbe dunque assicurarsi una sempre maggiore autonomia commerciale e geopolitica in termini di approvvigionamento interno di materie prime critiche, che non può non passare, ad esempio, per il reshoring di alcune fasi strategiche delle catene di produzione ma anche per lo sviluppo di innovazioni da applicare ai processi produttivi. Poiché fattori legati alla natura geologica dei territori rendono difficile reperire in loco gran parte delle materie prime critiche, la vera sfida per l’UE sarà quella di investire su altri essenziali processi della catena del valore quali, ad esempio, la trasformazione, raffinazione e separazione delle materie prime, operazioni che vengono attualmente svolte in territori extra-europei anche nei limitati casi in cui le materie prime vengano estratte in Europa. A ciò va aggiunta la necessità di diversificare le fonti di approvvigionamento, anche rafforzando l’uso degli strumenti di politica commerciale, compresi gli accordi di libero scambio o i partenariati strategici con i Paesi più ricchi di risorse minerarie. Infine, risulta prioritario per l’autonomia strategica dell’UE un cambiamento sistematico nell’utilizzo delle risorse che sia più efficiente e sostenibile e che ne incentivi il recupero. Lo sviluppo di una forte industria del riciclo delle materie prime così come di innovazioni di prodotto e di processo atti ad aumentare l’uso circolare delle risorse è, infatti, una questione strategica per qualsiasi Paese che intenda adottare modelli di sviluppo economico sostenibili, ma lo è ancora di più per le economie, come quella europea, fortemente dipendenti dalle importazioni di materie prime. Sotto questo profilo l’Italia mostra di avere già fatto importanti progressi e può fungere da traino per il resto dell’Europa. L’Italia è il Paese europeo con la più alta percentuale di riciclo sulla totalità dei rifiuti raccolti (industriali e urbani): ricicla il 79% dei materiali contro il 43% della Germania e il 38% della media europea11 . Il tasso di utilizzo circolare di materia in Italia nel 2019 è pari al 19,3%, superiore alla media europea (11,9%) e alla quota della Germania (12,2%). Per ogni kg di risorsa consumata, infine, il nostro Paese genera 3,6 euro di PIL, contro una media europea di 2,3 euro, 2,5 della Germania e 2,9 della Francia.