L’Italia è geograficamente a cavallo tra Europa, Africa e Medio-oriente. Il Governo Meloni, con il suo piano di fare dell’Italia uno snodo energetico euromediterraneo, punta a tradurre questa posizione della penisola italiana in risorsa geoeconomica e geopolitica tangibile.

DA TERMINALE A HUB

Occorre innanzitutto distinguere il concetto di “terminale” (infrastrutturale o energetico) da quello di “snodo” o hub. Il terminale è un punto di arrivo di rotte e infrastrutture concepito per soddisfare esclusivamente i fabbisogni della popolazione locale, regionale o nazionale. Lo snodo è un punto di arrivo e di (ri)partenza, di smistamento, progettato per soddisfare i fabbisogni di una comunità più ampia di quella locale. Ciò che in ultima analisi ne determina la differenza sono quindi i volumi, le dimensioni dei flussi che vi transitano.

Nonostante le strozzature da eliminare, prima della guerra in Ucraina l’Italia era già un terminale energetico nel settore del gas naturale, con infrastrutture che avevano una capacità sufficiente alla ricezione dei volumi di gas ed elettricità importati e necessari al fabbisogno italiano e al loro trasporto sul territorio nazionale.

Le infrastrutture per la ricezione ed il trasporto del gas sono centrali in quanto la crisi energetica innescata dalla guerra in Ucraina ha evidenziato la vulnerabilità del sistema energetico italiano in rapporto a tale idrocarburo. Infatti, il 40% della capacità di generazione di elettricità è costituito da impianti alimentati a gas metano mentre il 40% del fabbisogno di gas dell’Italia, per tutti gli utilizzi compresa la generazione elettrica, prima della guerra veniva soddisfatto attraverso forniture russe.

L’adeguatezza delle infrastrutture metaniere italiane nella situazione antecedente alla guerra è dimostrata dal fatto che prima della crisi energetica, quattro dei sei gasdotti per l’importazione di gas e i tre impianti italiani per la rigassificazione del gas naturale liquefatto (GNL) importato erano sottoutilizzati.

NUOVI PUNTI DI APPRODO

Già nei mesi antecedenti l’aggressione russa all’Ucraina, l’aggravarsi della tensione aveva indotto i mercati ad anticipare una riduzione dell’offerta di gas russo e una ridotta sostituibilità nel breve termine di tale gas con quello di fornitori alternativi. Ciò si era tradotto in un aumento dei prezzi internazionali del gas e attraverso essi di quelli dell’elettricità, i quali hanno accelerato la loro corsa al rialzo con l’inizio delle ostilità avvenuto il 24 febbraio 2022 per toccare il picco in agosto (€339/MWh la quotazione del gas al TTF, l’indice del mercato a pronti all’ingrosso della borsa di Amsterdam, e €543/MWh il Prezzo Unico Nazionale medio italiano dell’elettricità).

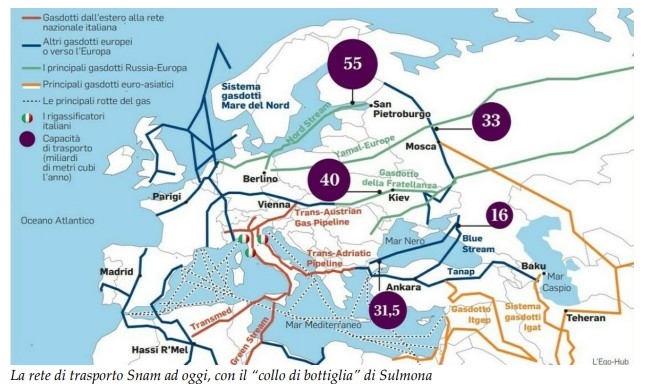

La necessità di sostituire in breve tempo i 29 BCM (miliardi di metri cubi) di gas russo importato dall’Italia nel 2021, principalmente via Tarvisio attraverso il gasdotto TAG (Trans-Austrian Gas), ha significato non solo dover trovare fornitori alternativi alla Russia ma anche dotarsi delle infrastrutture necessarie per la ricezione e il trasporto interno di tale gas, il quale non giungerà in Italia attraverso il TAG.

Per quanto riguarda le forniture, prima il governo Draghi poi quello Meloni hanno velocemente trovato fornitori alternativi, tanto che nel 2022 l’import di gas russo è sceso a 11 BCM e si prevede di azzerarlo entro la fine di quest’anno o il prossimo. I fornitori sostitutivi della Russia sono nell’immediato Algeria, Azerbaijan, Qatar, Norvegia, i quali riforniscono l’Italia delle quantità aggiuntive attraverso i gasdotti esistenti e/o sotto forma di GNL. Entro il 2025 a tali fornitori si aggiungeranno Repubblica del Congo, Angola, Egitto, Nigeria, Mozambico, Indonesia, le cui forniture giungeranno in Italia come GNL.

Ciò vuol dire che le forniture russe verranno in gran parte sostituite da forniture provenienti da Sud, in parte sotto forma di GNL, con il conseguente spostamento del baricentro energetico e geopolitico nel Mediterraneo ed in particolare sull’Italia.

SERVONO LE INFRASTRUTTURE

Per divenire reale, un tale spostamento dei flussi energetici ha come necessario complemento una dotazione infrastrutturale in grado di ricevere, processare e trasportare tali flussi lungo le nuove direttrici o lungo quelle che devono sopportare tali maggiori flussi. Per far fronte alla necessità di importare quantità maggiori di GNL, Snam (l’operatore della rete italiana di trasmissione del gas) ha già acquistato due rigassificatori galleggianti, entrambi con una capacità di rigassificazione di 5 BCM ciascuno: uno installato a Piombino ed entrato in esercizio lo scorso maggio, e uno a Ravenna con l’entrata in funzione programmata per i primi mesi del 2024.

LA DOMANDA GIUSTIFICA GLI INVESTIMENTI?

D’altra parte, una corretta pianificazione deve considerare anche il rischio di sottoutilizzazione delle infrastrutture, con la conseguente difficoltà di rimborso degli investimenti sostenuti oltre che di inutile consumo del territorio. In particolare, alla luce della transizione energetica in atto e dell’obiettivo che i leader europei si sono dati con il Green Deal di raggiungere la neutralità climatica entro il 2050, è possibile affermare che le nuove infrastrutture di cui l’Italia vuole dotarsi non diverranno cattedrali nel deserto? Ovvero, la domanda prevista di energia giustifica gli investimenti?

Per quanto riguarda la domanda prevista di gas e gli investimenti nelle relative infrastrutture, Snam e Terna (l’operatore della rete di trasmissione elettrica) hanno effettuato un’analisi congiunta delle possibili evoluzioni della domanda di gas in Italia al fine di pianificare gli interventi sulle rispettive reti infrastrutturali. Le analisi si basano su quattro scenari: uno scenario al 2030 che assume il raggiungimento dell’obiettivo Fit-For-55 (FF55) cioè una riduzione delle emissioni di gas a effetto serra di almeno il 55% entro il 2030 rispetto ai livelli del 1990); uno scenario al 2040, Distributed Energy Italia (DE-IT), che partendo dal FF55 ipotizza che l’obiettivo di contenimento dell’aumento della temperatura entro 1,5° venga raggiunto attraverso una penetrazione più spinta del vettore elettrico con conseguente necessità di una quantità più elevata di fonti rinnovabili non programmabili e di accumuli; uno scenario al 2040, Global Ambition Italia (GA-IT), in cui partendo dal FF55 l’ obiettivo di contenimento dell’aumento della temperatura entro 1,5° venga raggiunto attraverso una quota di termoelettrico programmabile più elevata e le esigenze di contenimento delle emissioni siano affidate all’uso di combustibili verdi; ed uno scenario Late Transition (LT), allineato allo scenario National Trend Italia, che fa riferimento agli obiettivi del Piano Nazionale Energia e Clima del 2019 (la cui versione aggiornata per tenere conto delle intervenute sfide geopolitiche, del Next Generation EU, del Pacchetto Fit-For-55 e del REPower EU deve essere inviata alla Commissione Europea entro il 30 giugno) raggiunge i target europei di contenimento delle emissioni con 5-10 anni di ritardo. In tutti gli scenari considerati, «nel lungo termine l’infrastruttura gas mantiene un ruolo essenziale e la progressiva penetrazione delle FER è sostenuta dall’interazione tra gas ed energia elettrica».

In particolare, gli scenari al 2025 prevedono una domanda di gas in linea con la media osservata nell’arco temporale 2016-2021. Inoltre, a fronte di un fabbisogno nazionale previsto nel 2025 nell’intorno dei 68-70 BCM, si prevede che l’Italia avrà una dotazione infrastrutturale tra gasdotti, rigassificatori e produzione nazionale di circa 125 BCM.

Per il periodo 2025-2030 tutti gli scenari prevedono una riduzione della domanda di gas, che sarà tra l’11% e il 17% a seconda dello scenario considerato rispetto ai 789 TWh domandati nel 2019. Per il periodo 2030-2040, gli scenari DE-IT e GA-IT prevedono una ulteriore riduzione della domanda di metano, pur nel quadro di un ruolo essenziale del gas nel mix energetico, mentre nello scenario LT vi sarebbe addirittura un ritorno su livelli superiori a quelli previsti per il 2030. Inoltre, in tutti gli scenari è prevista una progressiva penetrazione di quantità crescenti di gas verdi. Tra questi, l’idrogeno contribuirebbe a sostituire una porzione consistente, sebbene non la totalità, della riduzione della domanda di metano.

Nell’orizzonte temporale da oggi al 2040, il cambiamento, quindi, riguarderà tanto i volumi di consumo quanto le modalità di utilizzo del gas. La riduzione della domanda di gas, tanto per utilizzo nella generazione termoelettrica quanto per altri utilizzi, dovuta alla progressiva elettrificazione e penetrazione delle FER, infatti, non trova riscontro in una riduzione della capacità di generazione termoelettrica a gas installata, la quale è prevista aumentare dai 45 GWdel 2019 ai 49 GW del 2040 in tutti gli scenari per la necessità di coprire i picchi di domanda e garantire la stabilità della rete.

Alla luce di ciò sembra evidente che, se le previsioni sono corrette e le capacità infrastrutturali effettive saranno in linea con quelle programmate, l’Italia potrebbe avere un surplus infrastrutturale superiore ai 50 BCM già dal 2025. Questo sarebbe giustificato non solo dalla necessità di sicurezza, consistente nella possibilità di diversificare i fornitori per il consumo interno in caso di shock geopolitici o di mercato, ma anche dall’opportunità di elevare l’Italia al ruolo di snodo energetico euromediterraneo.

L’ITALIA HUB DEL GAS: I QUATTRO BENEFICI

Tale ruolo configurerebbe la Penisola non solo come consumatore di risorse ma anche come intermediario e rivenditore attraverso l’importazione di volumi in eccesso rispetto al fabbisogno Nazionale. Viaggiando lungo la direttrice Sud-Nord italica, tali volumi proverranno principalmente da Paesi africani e medio-orientali ricchi di risorse per poi essere dirottati verso i mercati del Nord Europa. Ciò impone la necessità di realizzare investimenti in infrastrutture per la gestione di questi volumi aggiuntivi, in particolare per l’aumento della capacità di ricezione, trasformazione, deposito e trasporto di tali volumi.

I benefici che derivano dall’avere capacità di stoccaggio e di trasporto superiori al fabbisogno nazionale tipiche di uno snodo piuttosto che di un semplice terminale sono almeno quattro.

Primo, il guadagno economico che deriva direttamente all’operatore della rete di trasmissione (carrier) attraverso l’incasso delle tariffe a copertura dei costi legati al servizio di trasmissione erogato a beneficio dei venditori (shippers) e indirettamente allo Stato attraverso la tassazione degli operatori.

Secondo, il guadagno economico che deriva dal diventare esportatore netto, seppure indiretto, di risorse energetiche e di guadagnare dalle operazioni di arbitraggio. Ciò implica la necessitàopportunità che operatori il cui core business non sia necessariamente quello della produzione o trasporto di prodotti energetici si dedichino all’attività di transazione pura, cioè di compravendita o trading.

Terzo, il guadagno economico associato alla possibilità per l’Italia e i suoi operatori di fare leva sui consistenti volumi fisici in transito per promuovere le borse italiane del gas (Punto di Scambio Virtuale, PSV) e dell’elettricità (IPEX) come alternative alla borsa del gas di Amsterdam (dove viene scambiato l’indice di riferimento europeo, TTF) e a quelle dell’elettricità tedesca (EEX), britannica (ICE) o scandinava (NASDAQ OMX). Sviluppi del secondo tipo (presenza di società di trading) e del terzo (presenza di una borsa energetica dove vengano scambiati consistenti volumi) contribuiscono a configurare una certa piazza come hub finanziario (energetico) piuttosto che come semplice snodo o hub fisico. Un esempio del secondo e terzo tipo di benefici è rappresentato dall’esperienza dei Paesi Bassi, che nei decenni passati hanno saputo fare leva sui consistenti volumi di gas in transito sul territorio nazionale per affermarsi come maggiore intermediario e più importante piazza finanziaria energetica europea.

Quarto, un eventuale maggiore peso geoeconomico e geopolitico acquisito grazie alla disponibilità di risorse energetiche necessarie ai Paesi vicini. Esempi controversi in proposito possono essere la Turchia e la Spagna. La prima, grazie ai gasdotti TANAP e Turkstream e come conseguenza della necessità russa di aggirare le sanzioni occidentali, è divenuta uno snodo fisico ed un interlocutore che non può essere ignorato. La Spagna dal canto suo, come spiegato più avanti, ha pagato finora lo scotto delle insufficienti interconnessioni transpirenaiche. Ciò ha impedito di divenire uno snodo declassandola invece a collo di bottiglia, i cui consumatori devono pagare il costo di infrastrutture sottoutilizzate.