È uscito nei giorni scorsi l’annuale rapporto dell’Agenzia di Parigi sugli investimenti energetici. Non a consuntivo, come al solito, ma con stime previsive sul loro andamento nel 2020. Un rapporto molto utile perché dà conto dello tsunami che si è abbattuto sul mondo dell’energia e sugli effetti depressivi che ne potrebbero derivare sugli investimenti. Senza i quali, è banale dirlo, non vi sarà l’auspicata transizione energetica al dopo-fossili, ma solo l’inerziale andamento delle cose: il ‘business as usual’.

Quel che del resto è accaduto dal 2015, quando si sottoscrisse l’Accordo di Parigi. Un andamento, secondo il rapporto dell’Agenzia dello scorso anno, che non mostrava “alcuna riallocazione degli investimenti necessaria a portarli in linea con gli obiettivi dell’Accordo di Parigi” (IEA, World Energy Investment 2019, pag. 6).

In sostanza, al di là dei grandi proclami nei Summit internazionali, del dichiarato impegno – più presunto che vero – di alcuni grandi gruppi energetici, della sostenuta più che piena competitività delle tecnologie low-carbon, le cose non sono andate come sostenuto e promesso. Nel quadriennio 2015-2019 la crescita dei consumi di energia e delle emissioni è stata superiore a quella nel precedente quadriennio 2011-2015. Nel 2018 dei 1.800 miliardi di dollari investiti nel mondo, solo un terzo è stato destinato a tecnologie low-carbon, contro i due terzi alle fonti fossili.

Con queste proporzioni la struttura del mix energetico non era destinata a cambiare gran che. La batosta del coronavirus ha peggiorato le cose, minacciando di impattare su tempi e traiettoria della transizione energetica e di ridefinire le priorità dei governi: privilegiando le urgenze di breve periodo (salvataggi imprese, difesa occupazione, redditi famiglie) sulle esigenze di lungo periodo, quale appunto i cambiamenti climatici.

Dei 7,3 trilioni di dollari deliberati dai paesi aderenti al G20 a supporto della ripresa delle economie solo il 4% può definirsi green, in grado cioè di ridurre le emissioni di gas serra. Ne è ulteriore testimonianza il fatto che dopo il flop della COP 25, la COP 26 programmata a Glasgow per il prossimo novembre continua ad essere rinviata, da ultimo a fine 2021, su richiesta della Gran Bretagna che avrebbe dovuta organizzarla in partnership con l’Italia, totalmente muta al riguardo.

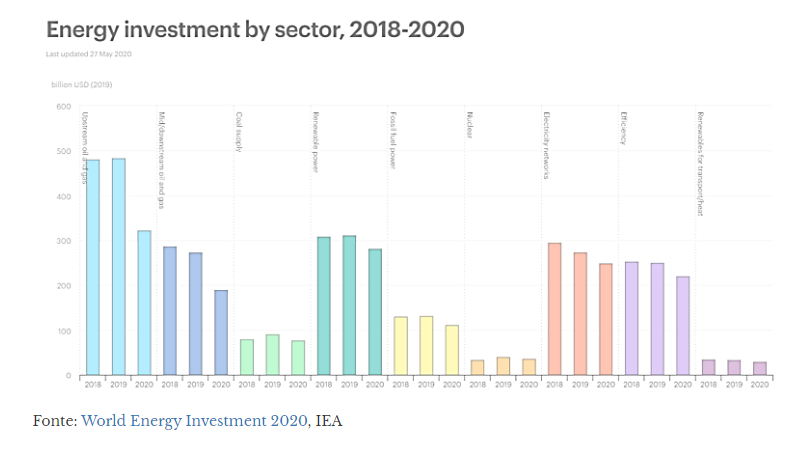

I dati da cui parte l’analisi dell’Agenzia sono raggelanti. Il settore più colpito è quello degli idrocarburi, col solo petrolio che potrebbe conoscere nel 2020 un calo delle vendite di 1.000 miliardi di dollari rispetto all’anno scorso. Le perdite per il settore elettrico sono invece di (almeno) 180 miliardi di dollari.

Minori ricavi, minori cash flow, minor liquidità, elevati debiti, minor domanda potrebbero causare, prevede l’Agenzia, un calo nel 2020 degli investimenti di circa un quinto, pari in termini assoluti a 400 miliardi di dollari: concentrato negli idrocarburi (-30%); e in minor misura nelle rinnovabili (-10%) e, sorprendentemente, nelle infrastrutture elettriche (-8%), nonostante la buona redditività garantita dai regolatori.

Calo da confrontarsi non tanto con gli investimenti degli scorsi anni, ma con quelli ampiamente superiori che si sarebbero dovute sostenere per modificare i sistemi energetici mondiali. Quelli nelle rinnovabili, ad esempio, avrebbero dovuto raddoppiare (Fatih Birol su Le Figaro, Les investissements dans l’énergie sont en chute libre) così come nelle infrastrutture elettriche per sostenerne la penetrazione.

La non escludibile possibilità che si sia avviato un ciclo negativo dei prezzi delle fonti fossili unita all’incertezza che avvolge ogni variabile reale, rischia di allontanare il contenimento del surriscaldamento.

La transizione energetica richiederebbe secondo accreditate stime 50 trilioni di dollari entro il 2050, pari a circa 1,7 trilioni ogni anno. Insostenibili nelle attuali contingenze anche per l’indebolimento del sistema finanziario internazionale, col non escludibile rischio che si inneschi una nuova ‘crisi finanziaria’.

Bassi prezzi delle fossili e del carbonio, riducono la competitività delle alternative low-carbon, mentre la gravissima crisi socio-economica che attanaglia molti paesi emergenti li spinge a continuare a preferire il carbone, dilazionando investimenti nelle rinnovabili.

L’allentamento delle politiche climatiche parrebbe d’altra parte essere compensato dalla parallela riduzione delle emissioni (-8% la stima per il 2020 ai livelli di dieci anni fa), effetto anch’esso subdolo del coronavirus. La discontinuità delle emissioni che si ebbe con la recessione del 2008, dimostra tuttavia che la ripresa delle economie porta con sé un loro aumento, anche se la dimensione della crisi è oggi sei volte superiore.

Non è comunque da escludere che sulla scia della recessione livelli e struttura dei consumi di energia possano modificare preferenze e comportamenti dei consumatori portando ad una permanente erosione della domanda. Videoconferenze, lavoro da remoto, vacanze “nel proprio cortile”, shopping online, potrebbero far sì che niente sia più come prima (Si veda Outbreak status and outlook in Rystad Energy, COVID-19 Report, 28 maggio 2020).

Tornando al calo degli investimenti previsto dall’Agenzia gioca anche, tra le sue ragioni, il rischio di acuire, investendo, l’eccesso di capacità produttiva che attraversa tutti i settori energetici con conseguente ulteriore pressione al ribasso dei prezzi e dei margini. Realizzare progetti destinati a essere poco utilizzati, se la domanda tarderà a riprendersi, non è sostenibile. Affannate e affamate dal presente le imprese tirano a sopravvivere più che guardare al futuro.

La riluttanza a impegnare capitali – sul versante sia dell’offerta che della domanda – potrebbe spingere le imprese o le famiglie a ridurre il ‘tasso di rinnovo’ delle loro macchine o delle loro caldaie, allungandone il ciclo di vita, così rallentandone il miglioramento tecnologico e l’efficientamento energetico.

Né vi è poi alcuna garanzia che i consumatori siano diventati migliori, dopo il trauma del coronavirus, preferendo beni energeticamente più efficienti, capovolgendo, ad esempio, la propensione ad acquistare SUV in quantità tale da annullare i benefici della vendita di auto elettriche (acquisti effettuati, presumibilmente, dalle stesse fasce di reddito, dato l’alto costo di entrambe le categorie di veicoli).

La riluttanza a investire solleva lo spettro – sostiene l’Agenzia – di un sistema energetico caratterizzato da sistematici sotto-investimenti in nuove tecnologie, continuando a far affidamento sull’esistente stock di capitale. Conclusione: se, come molti sostengono, l’attuale crisi costituisce una grande opportunità per cambiare il (deludente) corso delle cose, è anche vero che le molte incertezze che l’attraversano potrebbero allontanarlo dagli obiettivi di piena sostenibilità.

Generando, ammonisce l’Agenzia, effetti perniciosi nel medio-lungo periodo. Una contrazione degli investimenti non proporzionale allo shock della domanda e i lunghi tempi associati ai progetti di investimento (specie per le rinnovabili sempre più oggetto di ostracismo) potrebbero determinare in futuro un mismatch domanda/offerta quando l’economia mondiale, come è sperabile avvenga, ritroverà un profilo di crescita. “Col rischio – evidenzia l’Agenzia – che i tagli d’oggi creino in futuro squilibri nei mercati tali da generare nuovi cicli espansivi dei prezzi dell’energia” che ostacolerebbe l’uscita dalla buca della recessione.

A iniziare, ancora una volta, dal tutt’altro che defunto petrolio, ove il taglio degli investimenti che si profila nel corso del 2020 ridurrebbe l’offerta nel 2025 di 9 milioni di barili al giorno: col rischio che essa non sia in grado di soddisfare una domanda pur inferiore ai livelli pre-crisi di 100 milioni barili al giorno con un inevitabile rimbalzo all’insù dei prezzi. Meno petrolio ma più caro.

(Estratto di un articolo pubblicato su Rivista Energia, qui la versione integrale)