Winter is coming è un motto ben noto agli appassionati di Game of Thrones (Il Trono di Spade). Ma l’inverno è finito da una settimana e per l’Europa è tempo di bilanci dal punto di vista delle forniture energetiche dalla Russia e dagli altri partne. Spoiler: l’Ue ha superato ancora la prova.

L’UE PROSEGUE IL DISTACCO DAL GAS RUSSO

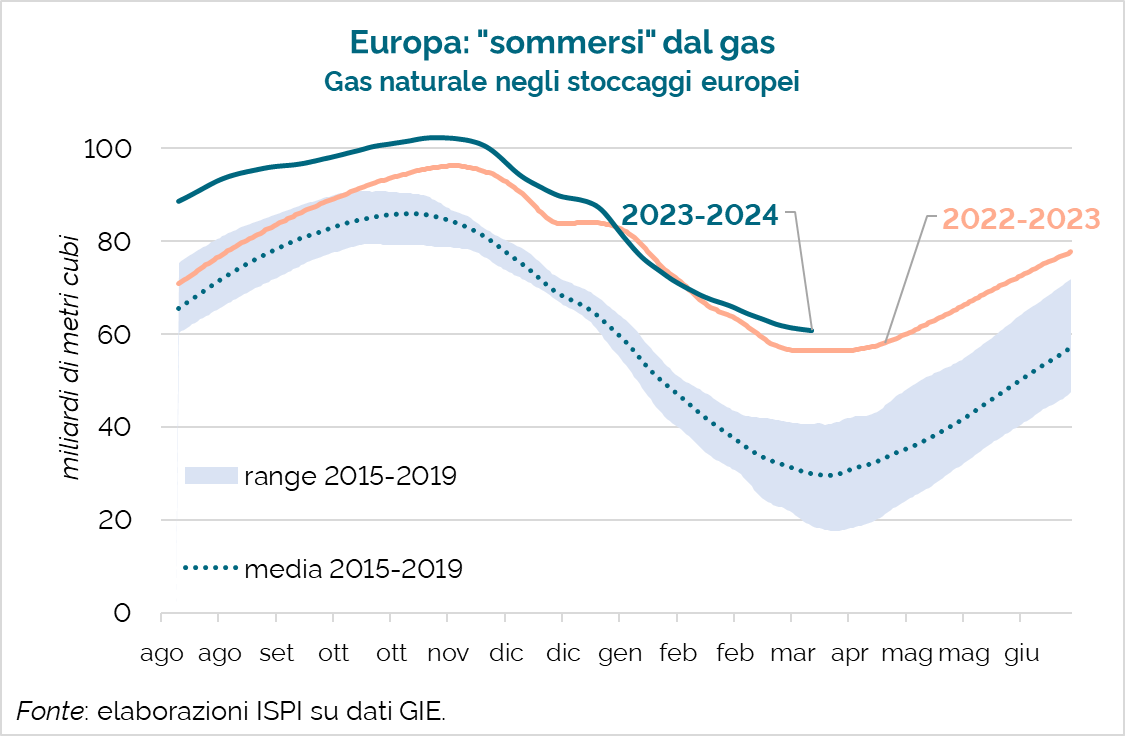

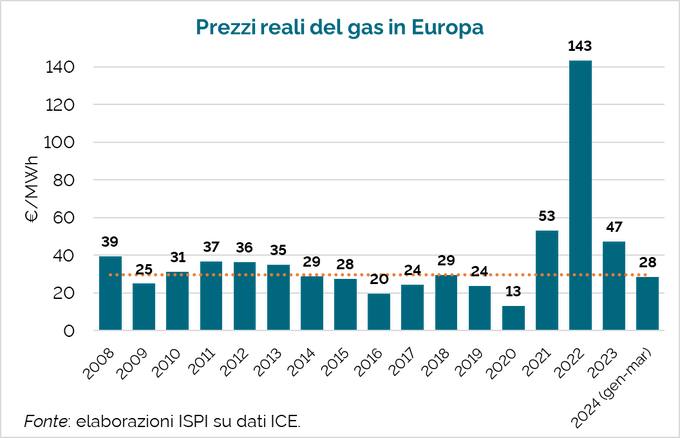

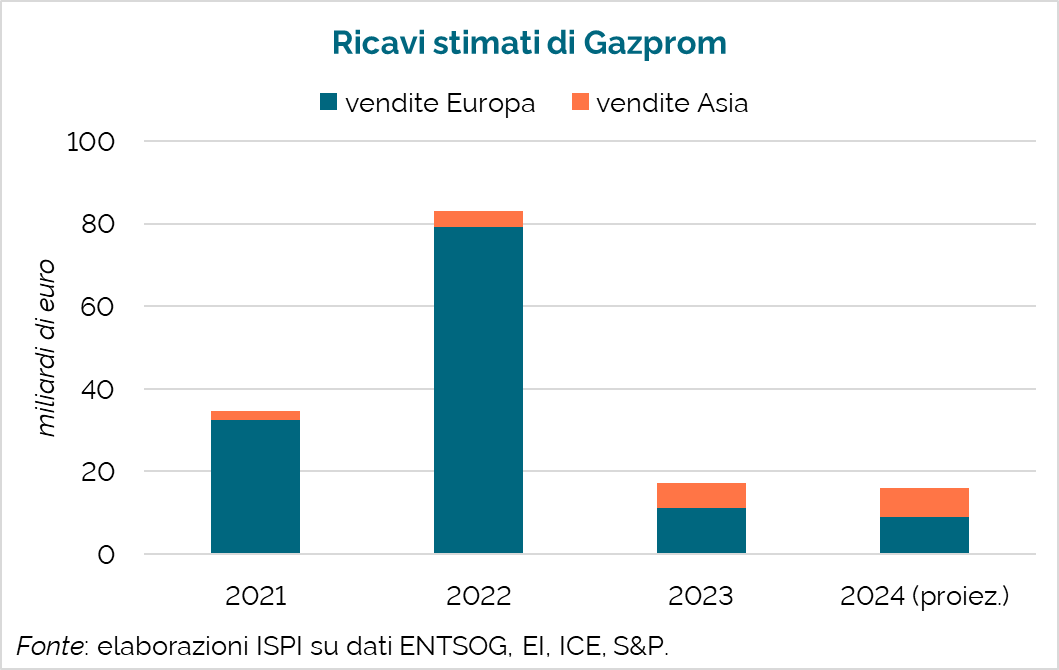

A dirlo sono i dati ufficiali rielaborati anche dall’Ispi con l’analista Matteo Villa: i tre elementi attorno a cui ruota il successo europeo nella prova invernale 2023-24 sono gli stoccaggi pieni, cioè le riserve, il costo del gas e la posizione sempre più debole di Gazprom.

Guardando il primo elemento, dai dati Gie/Agsi aggiornati al 26 marzo si vede come l’Italia ha una percentuale di riempimento vicina al 58%, in linea con la media Ue (58,90%) per un livello totale di storage pari a 712,16 TWh. Entro il primo novembre, gli stoccaggi dovranno esser di nuovo pieni al 90% e chiudere questa stagione con ottime percentuali di riempimento accelererà già il processo per il 2024-25.

Sul prezzo, attualmente la quotazione di scambio al Ttf di Amsterdam segna un livello attorno ai 28 euro al MWh. Scrive Villa, commentando questo punto: “In termini reali siamo addirittura al di sotto del prezzo medio del decennio pre-invasione. Certo, la volatilità è superiore, e le nostre proiezioni indicano un equilibrio di 40€/MWh nel medio periodo”. Il valore dell’indice IGI (Italian Gas Index) per il 28 marzo è pari 30,39 €/MWh, in rialzo rispetto al 27 marzo attestatosi a 29,13 €/MWh

COSA POTREBBE SUCCEDERE ADESSO

Quali scenari, dato tutto ciò? Ora l’Ue riceve il 15% di gas da Mosca e presto questa percentuale scenderà al 10%. L’Italia ha da tempo promesso di completare il distacco dal gas russo alla fine di quest’anno. Sempre a livello continentale, a fine 2024 non verrà rinnovato l’accordo di transito via Ucraina del gas e questo da un lato potrà provocare tensioni ma dall’altro confermerà che il processo di distacco energetico sta proseguendo nella giusta direzione grazie ai nuovi partner, allo sviluppo delle fonti rinnovabili e a temperature miti che hanno inciso positivamente su prezzi e consumi.

Guardando alla prossima stagione fredda, analisti e aziende hanno riferito che l’Unione europea avrà scorte di gas in abbondanza il prossimo inverno, e i restanti acquirenti di gas russo in Europa centrale stanno lavorando su importazioni alternative, nel caso in cui da gennaio il transito attraverso l’Ucraina si interrompa.

(Articolo pubblicato su Energia Oltre)