Abbattere le emissioni e contenere l’aumento di temperatura: è ormai un dovere e un obbligo per tutti i governi. Le istituzioni sono chiamate a fare qualcosa di concreto per combattere i cambiamenti climatici.

Ma quali gli strumenti e le azioni per raggiungere questi obiettivi? L’Italia dovrà decidere la strategia da utilizzare nel Piano nazionale “Clima ed energia” che dovrà essere definito dal governo entro il 2018. Il Piano sarà sottoposto alla valutazione della Commissione europea, che dovrà effettuare una valutazione di coerenza con l’obiettivo europeo vincolante di riduzione dei gas serra e con gli altri obiettivi al 2030, in attuazione dell’Accordo di Parigi per il clima.

Nelle ultime settimane, sono diverse le associazioni di settore che hanno chiesto al governo italiano l’introduzione, nel Piano “Clima ed Energia” di soluzioni concrete ed attuabili per ridurre Co2 ed altre emissioni. Tra queste anche il Coordinamento Free (Fonti rinnovabili ed efficienza energetica), che ha realizzato un Paper su obiettivi e strategie al 2030, presentato a Key Energy – Ecomondo, durante il convegno “Gli strumenti per realizzare i nuovi obiettivi al 2030”.

PUNTARE SU RINNOVABILI E MOBILITA’ GREEN

“La produzione di energia rinnovabile nel 2030 dovrà essere il doppio del 2016 e nel settore della mobilità il 10% degli autoveicoli dovrà essere elettrico, mentre il 30% del trasporto pesante su strada e il 50% di quello marittimo dovranno essere alimentati da 4,4 miliardi di metri cubi di biometano. Per quanto sfidanti, gli obiettivi al 2030 previsti dal position paper offrono un’opportunità da non perdere per potenziare i comparti produttivi esistenti e svilupparne di nuovi”, ha commentato Gb Zorzoli, presidente del Coordinamento Free, in occasione del convegno “Gli strumenti per realizzare i nuovi obiettivi al 2030”.

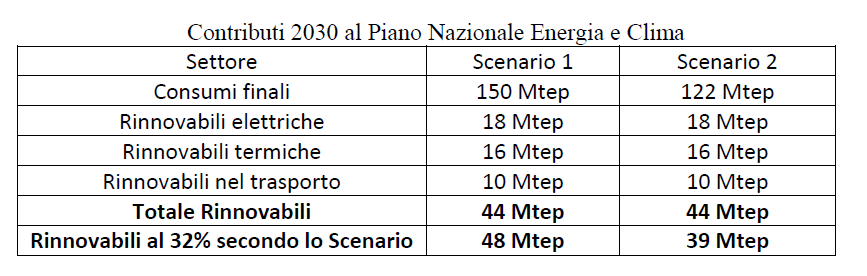

SCENARI AL 2030

Prima di addentrarci in quelle che sono le azioni che il Governo dovrebbe attuare, analizziamo quali potrebbero essere i due scenari al 2030 per rispettare l’obiettivo del 32% di rinnovabili nei consumi energetici.

I 10 PUNTI PER RAGGIUNGERE GLI OBIETTIVI DESCRITTI NEL PAPER DI FREE

1. Per ridurre i consumi finali, vanno programmati interventi complessivi di riqualificazione energetica sugli edifici, a partire dal patrimonio edilizio delle scuole, degli ospedali e dei condomini, potenziando l’ecobonus con premi aggiuntivi per la deep renovation (scuole, condomini) e, come orientamento generale, vanno promossi gli interventi caratterizzati da un basso rapporto costo/efficacia. Con il medesimo criterio, occorre ridurre il consumo interno di energia primaria: diffondendo la microcogenerazione e il teleriscaldamento; creando comunità dell’energia (elettriche e termiche); con l’elettrificazione delle utenze (pompe di calore per riscaldamento e per ACS, cucine a induzione); con programmi di demand/response; promovendo l’accumulo dell’energia presso gli utenti finali, l’automazione e i Building Management Systems.

2. Una riduzione dei consumi energetici finali rispetto al dato dello Scenario 2 può essere realizzata promuovendo non solo gli interventi di efficientamento energetico, ma anche quelli che favoriscono l’uso razionale di tutte le risorse, con l’applicazione su larga scala, e per tutti i settori, dei principi di economia circolare. A tal fine occorre stabilire rapporti innovativi tra il produttore e i fornitori di materie prime, ma soprattutto di semilavorati e di componentistica, che devono essere realizzati in modo tale da consentire modalità di recupero non dissimili da quelle messe in campo dall’impresa manifatturiera che li acquista. Rapporti più facilmente conseguibili da imprese di grandi dimensioni, con un forte potere contrattuale nei confronti dei fornitori, mentre il panorama italiano è dominato dalle PMI, per le quali vanno introdotte misure premianti, ad esempio fiscali.

3. Nel settore elettrico, per il raggiungimento dell’obiettivo del 32% dei CFL coperti dalla produzione delle rinnovabili, la quota elettrica al 2030, basata su un’ipotesi di consumi elettrici finali pari a 334 TWh, dovrà essere quasi doppia (210 Twh rispetto ai circa 108 TWh del 2016), con un ruolo centrale per fotovoltaico ed eolico, che complessivamente dovranno registrare una triplicazione della loro produzione. Per il fotovoltaico si prevede una potenza installata di circa 3,5 GW/anno, per l’eolico di oltre 0,8 GW/anno, per il geotermico di 10 MW/anno, mentre si stima una sostanziale stabilità della potenza idroelettrica e delle bioenergie, al cui interno crescerà la produzione con biogas. Oltre a rendere stabili e non modificabili retroattivamente le misure adottate e a semplificare l’iter autorizzativo, occorre: permettere lo sviluppo dei sistemi di distribuzione chiusi; eliminare i limiti esistenti alla stipula di contratti a medio-lungo termine, creando per contro le condizioni idonee (aggregazione della domanda e dell’offerta) a facilitare la diffusione di questo strumento, fondamentale per la bancabilità delle rinnovabili: obiettivo che richiede sia il rapido varo di una delibera di ARERA che consenta sia l’aggregazione della domanda, sia la modifica del codice di rete di Terna.

4. Per realizzare gli obiettivi del punto 3, i meccanismi di incentivazione per le rinnovabili elettriche dovrebbero prevedere contingenti di potenza specifici in funzione della tecnologia per almeno tre anni, in modo da accompagnare nella maniera più efficace le tecnologie più rilevanti verso la market parity, dopo di che prevarrà il ricorso massiccio a meccanismi basati sul mercato dell’energia, quali i Power Purchase Agreement (PPA), che favoriscono la decentralizzazione energetica, evitando di congestionare la rete. Includendo anche la dotazione di accumuli elettrochimici, saranno mediamente richiesti investimenti per circa 4,5 miliardi all’anno tra il 2019 e il 2030, per un ammontare complessivo prossimo a 50 miliardi di euro. Investimenti che comportano ricadute significative sui livelli di occupazione, sia per quanto riguarda gli occupati temporanei (posti di lavoro creati lungo la filiera dalle attività di progettazione e costruzione dei nuovi impianti), sia per gli occupati permanenti (addetti generati lungo la filiera dalla gestione e manutenzione delle centrali per l’intera vita utile degli impianti). Al 2030 si stima che gli occupati permanenti saranno circa 51.100 unità, mentre gli occupati temporanei saranno 77.600.

5. La realizzazione del target complessivo richiede per le rinnovabili termiche il passaggio dai 10,54 Mtep prodotti nel 2016 ai 15,81 Mtep stimati per il 2030. Tenuto conto che tra il 2010 e il 2016 la produzione è aumentata in misura lieve, grazie alla leggera crescita delle pompe di calore, si impone un incremento sostenuto dell’apporto di tutte le produzioni termiche con fonti rinnovabili, valutato sulla base delle prestazioni tecniche ed economiche di ciascuna tecnologia. L’aumento stimato rispetto al 2016 è il 220% per la geotermia, il 90% per le pompe di calore, il 70% per le biomasse solide nel settore non residenziale, il 60% per il biogas e il teleriscaldamento, il 30% per la frazione biodegradabile dei rifiuti e per le biomasse solide nel settore residenziale, il 25% per l’energia solare. Per la realizzazione di questi obiettivi, la recente crescita nella diffusione del Conto Termico evidenzia una positiva tendenza, ma, essendo ancora limitata, esprime anche le inespresse potenzialità di sviluppo, che potranno tradursi in investimenti soltanto attraverso campagne di comunicazione e informazione su tutto il territorio nazionale, che facciano conoscere al grande pubblico le caratteristiche dell’incentivo e le opportunità che offre. Finora né l’ENEA né il GSE si sono attivate in questa direzione, mentre è invece necessario ed urgente promuovere specifiche azioni in tal senso con il coinvolgimento del sistema associativo e degli stakeholder. Anche la riduzione dal 65 al 50% di una parte delle detrazioni fiscali per gli interventi sulla produzione termica rinnovabile non è un segnale positivo, per cui s’impone il ripristino del preesistente livello di detrazione fiscale, rendendolo nel contempo stabile, mentre è positivo che la Legge di bilancio 2018 abbia esteso a tutti i contribuenti e per qualsiasi intervento la cessione del credito a favore dei fornitori che hanno effettuato i lavori ovvero ad altri soggetti privati, con facoltà di successiva cessione del credito. Infine, la dotazione finanziaria del Fondo nazionale per l’efficienza energetica appare del tutto insufficiente. Dato il ruolo propulsivo del Fondo e tenuto conto del ritardo con cui è stato attivato, è assolutamente necessario dotarlo di adeguate risorse finanziarie (dell’ordine del miliardo di euro).

6. La realizzazione degli obiettivi, indicati dalla SEN, di potenziamento del trasporto collettivo urbano ed extra-urbano e di promozione della mobilità condivisa, basata sui servizi di bike, car e moto sharing a basse o zero emissioni, rende realistico il passaggio a circa 30 milioni di vetture dagli attuali 37 milioni. I limiti alla circolazione dei veicoli più inquinanti, in particolari diesel, già decisi o programmati in diversi paesi europei, gli investimenti nella mobilità elettrica in atto o annunciati da parte delle principali industrie automotive, alle quali nel giugno 2018 si è aggiunta FCA, e le misure del governo di Pechino a favore della mobilità elettrica rendono credibile una strategia che, per auto, mezzi a due ruote, autobus urbani, veicoli per il trasporto leggero, prevede misure volte a favorire la sostituzione dell’attuale parco circolante con mezzi a trazione elettrica o ibrida plug-in, con i primi destinati a prevalere sul lungo termine. Pertanto, poiché si stima che i veicoli PHEV e BEV diverranno competitivi a partire dal 2024, un obiettivo al 2030, considerato realizzabile se accompagnato dal contemporaneo rafforzamento dell’infrastruttura di ricarica pubblica e di quella, non meno importante, domestica/aziendale, è di 4.480.000 unità circolanti tra autovetture, veicoli commerciali, taxi e auto in condivisione (orientativamente 60% BEV, 40% PHEV), con un apporto di elettricità rinnovabile pari a 0,62 Mtep, cui vanno aggiunti 0,55 Mtep per il trasporto collettivo elettrificato.

7. Le infrastrutture di ricarica sono una tecnologia totalmente sviluppabile e producibile nel Paese, con ripercussioni sul PIL e sull’occupazione, seppur modeste e una tantum, come conferma la presenza sul mercato di una molteplicità di produttori nazionali di colonnine e wall box. Per i veicoli, un ingresso in questo settore sarebbe proficuo per recuperare almeno in parte l’enorme perdita di competitività perduta negli ultimi anni nel campo dell’automobile, soprattutto se si sviluppasse una maggior competitività tecnologica e una maggior capacità produttiva nel settore dei componenti per il drive train, mentre la possibilità di un ruolo significativo nel campo delle batterie, che rappresentano una delle voci di maggior peso nel breakdown dei costi del veicolo elettrico, richiede l’immediata partecipazione attiva dell’Italia all’Alleanza europea per le batterie, valorizzando le realtà produttive esistenti nel Paese. Spetta al MiSE individuare le potenzialità del settore e, attraverso stimoli e supporti capaci di creare le condizioni per realizzare o ampliare gli insediamenti produttivi, puntare sui segmenti che appaiono più promettenti.

8. Per il trasporto pesante, agricolo e marittimo, dove nel prossimo decennio la sostituzione totale dei derivati del petrolio nel singolo mezzo di trasporto è realisticamente fattibile solo ricorrendo al GNL, questo compito potrà essere svolto dal biometano, incrementando notevolmente la partecipazione delle rinnovabili ai consumi nel trasporto. Ciò comporterà nel 2030 un minore consumo di gasolio di 3,58 Mtep, di cui 2,43 per il trasporto su strada e agricolo, 1,15 per il trasporto navale, sostituiti da circa 4,4 miliardi di m3 di biometano. In totale sono attesi investimenti per 5 miliardi e 250 milioni di euro nelle infrastrutture, con circa 10.000 nuovi posti di lavoro stabili. Invece, tenendo conto dell’andamento random delle immatricolazioni di auto a metano negli ultimi anni, della competitività, prevista a partire dal 2024, degli autoveicoli elettrici, dei sempre più stringenti vincoli alle emissioni inquinanti, che favoriranno la mobilità elettrica, dello sviluppo della mobilità condivisa, che già oggi privilegia l’adozione di veicoli elettrici, e dei programmi di investimento delle principali case automobilistiche nella mobilità elettrica, si è assunto prudenzialmente l’obiettivo di 1,5 milioni di auto alimentate a gas nel 2030, tutte a biometano, mentre, per la concorrenza degli autobus elettrici e alimentati da altri biocarburanti, si è valutata pari al 30% la quota di quelli a gas (tutti a biometano). L’insieme delle auto e dei bus a biometano ne richiederà un utilizzo pari a 1,5 miliardi di metri cubi. A tal fine occorre introdurre incentivi per acquisti di auto a metano X+1, consentire l’ingresso nei centri storici anche alle auto a metano, prevedere anche per il trasporto navale marittimo l’assegnazione dei Certificati di immissione al consumo nel caso di utilizzo di biometano, nonché il tempestivo innalzamento della quota di biometano avanzato incentivato.

9. Per incrementarne l’impiego degli altri biocarburanti, va tenuto presente che, a differenza del biometano, non tutti sono automaticamente utilizzabili tal quali al posto del carburante fossile che intendono sostituire, per cui occorre tenere conto del loro limite di miscelazione. Di conseguenza, gli altri biocarburanti, quando drop in potranno concorrere anche alla sostituzione integrale dei carburanti tradizionali, altrimenti per l’utilizzo nell’alimentazione dei veicoli con motore a combustione interna verranno miscelati ai carburanti tradizionali nelle opportune percentuali. Quantità rilevanti di biodiesel possono essere destinate all’alimentazione degli autobus, che in genere si riforniscono presso distributori extra rete all’interno dei depositi, perché per questa applicazione non sono previsti limiti di miscelazione. Se si vuole però effettuare una stima del mercato potenziale, bisogna considerare che difficilmente si impiegheranno miscele con un tenore di biodiesel > 25%. Di conseguenza, in questo campo si può stimare per il 2030 un consumo massimo di biodiesel pari a circa 360.000 m3 (316.000 t). Al di fuori dei trasporti terrestri, il settore più importante e in continua crescita è quello del trasporto aereo. I moderni velivoli commerciali e militari non possono usare biocarburanti convenzionali, ma solo biocarburanti “drop-in” di nuova generazione. L’unico biocarburante di questo tipo attualmente disponibile sul mercato è il biojet fuel, la cui produzione nazionale potrebbe raggiungere le 150.000 t/anno nel 2030 e un quantitativo analogo potrebbe essere importato. Complessivamente, il contributo al 2030 di biometano, biodiesel, biojet fuel è stimato pari a 2,38 Mtep.

10. La sfida più sopra delineata dalla tabella è così impegnativa che, per avere successo, richiederà il contributo di tutte le tecnologie disponibili oggi e da qui al 2030, nessuna esclusa. Alla competizione tra loro va sostituita la cooperazione a 360 gradi e a questo obiettivo devono mirare le azioni dei decisori politici nazionali, regionali e locali.