Giovedì 21 giugno a Krasnoyarsk (Russia) si è tenuta l’assemblea generale annuale degli azionisti di Rosneft.

Uno dei principali argomenti è stato l’outlook a dieci anni della produzione di greggio e gas naturale. Al riguardo, il CEO dell’azienda, Igor Sechin, ha evidenziato il consenso nel mercato nel prevedere un deficit strutturale a breve della produzione di greggio a livello globale. Tale scenario sarebbe suscettibile di aprire a Rosneft nuove e significative quote di mercato da soddisfare tramite un aumento della produzione di petrolio e gas a 330 milioni di Tonnellate Equivalenti di Petrolio (TEP) che l’azienda prevede di raggiungere nel 2022.

Rosneft nuove e significative quote di mercato da soddisfare tramite un aumento della produzione di petrolio e gas a 330 milioni di Tonnellate Equivalenti di Petrolio (TEP) che l’azienda prevede di raggiungere nel 2022.

In detta espansione Rosneft potrebbe beneficiare del supporto finanziario del fondo sovrano del Qatar, il Qatar Investment Authorithy (QIA). A margine della riunione, Faisal Alsuwaidi, rappresentante del QIA nel CdA di Rosneft, ha infatti palesato l’intendimento del fondo sovrano di accrescere la propria quota di partecipazione nell’azienda, ulteriore rispetto alla recente acquisizione operata lo scorso maggio nella fase di post-privatizzazione del colosso russo.

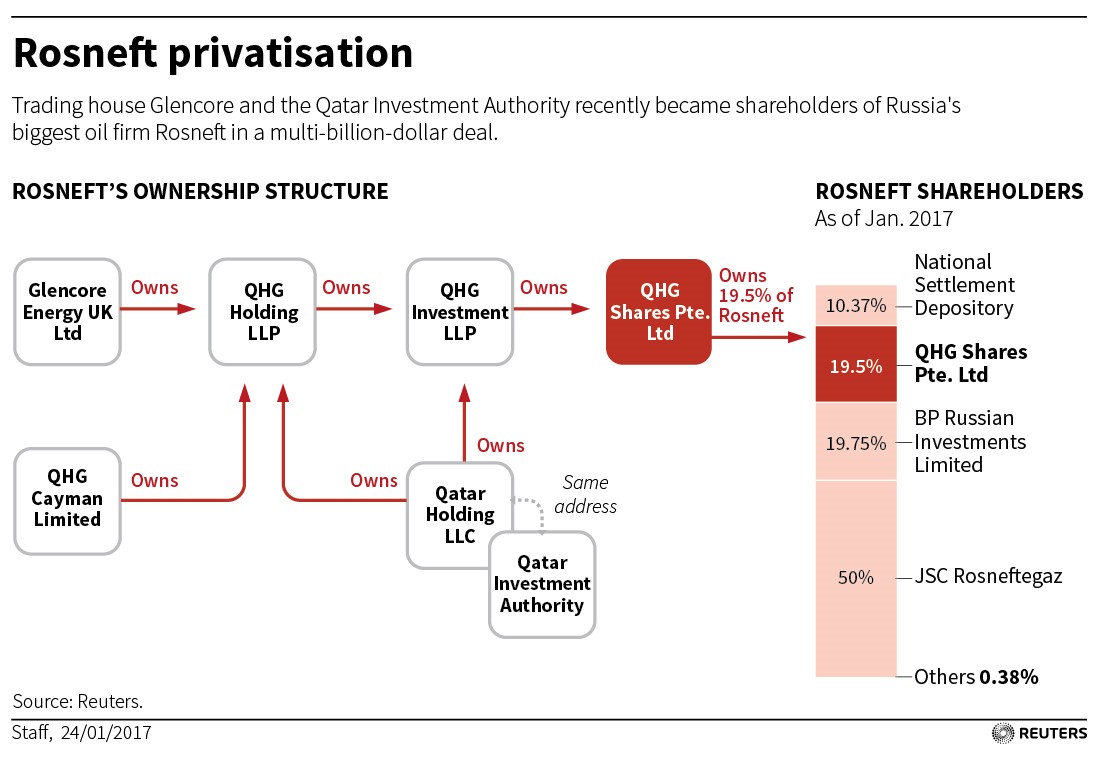

La privatizzazione di una quota (19,5%) del capitale di Rosneft, inizialmente acquisita dalla Joint Venture tra la svizzera Glencore (guidata dal miliardario Ivan Glasenberg, membro del Board di Rosneft) e il fondo sovrano QIA (che è anche il maggiore azionista istituzionale di Glencore) con un accordo record da 10,5 miliardi di euro, ha rappresentato per la Russia una delle più importanti operazioni finanziarie dai tempi della transizione all’economia di mercato. Il valore intrinseco dell’operazione di privatizzazione è stato individuato in un vero e proprio prestito d’emergenza elargito dal Qatar alla Russia, al fine di aiutare l’Amministrazione presidenziale russa a finanziare parzialmente un deficit da 27 miliardi di euro nel budget statale 2016.

L’operazione ha evidenziato diverse opacità che ne hanno elevato il rischio. Tra queste, la poca chiarezza sui beneficiari finali della privatizzazione, nonché la struttura stessa del contratto.

Come si evince dal grafico tratto dal sito di Reuters, il veicolo utilizzato per l’acquisto del pacchetto delle quote societarie di Rosneft è stata la QHG Shares con base a Singapore, controllata a sua volta dalla QHG Holdings registrata a Londra, i cui azionisti includono la QHG Cayman Ltd. registrata nelle Isole Cayman.

Quote della QHG Holdings sono riconducibili sia alla Glencore che al QIA, tuttavia l’impossibilità di identificare i veri shareholders della QHG Cayman Ltd. ha suscitato dubbi circa i finanziatori reali dell’operazione.

Le speculazioni si sono rafforzate quando personalità informate sull’operazione hanno affermato che il QIA avrebbe sottoscritto clausole contrattuali secondo cui la Russia avrebbe in seguito riacquistato parte delle quote di Rosneft. Più verosimilmente, invece, si sarebbe trattato di clausole che avrebbero permesso alla JV Glencore/QIA di vendere a sua volta ad altri acquirenti. Ed infatti puntualmente nel settembre 2017 la JV ha annunciato l’intento di voler cedere il 14,16% (valore 9,9 miliardi di euro) di Rosneft al conglomerato cinese CEFC China Energy, fondata nel 2002 e con sede a Shanghai, mantenendo partecipazioni in Rosneft rispettivamente pari a 0,5% e 4,7%.

Le speculazioni si sono rafforzate quando personalità informate sull’operazione hanno affermato che il QIA avrebbe sottoscritto clausole contrattuali secondo cui la Russia avrebbe in seguito riacquistato parte delle quote di Rosneft. Più verosimilmente, invece, si sarebbe trattato di clausole che avrebbero permesso alla JV Glencore/QIA di vendere a sua volta ad altri acquirenti. Ed infatti puntualmente nel settembre 2017 la JV ha annunciato l’intento di voler cedere il 14,16% (valore 9,9 miliardi di euro) di Rosneft al conglomerato cinese CEFC China Energy, fondata nel 2002 e con sede a Shanghai, mantenendo partecipazioni in Rosneft rispettivamente pari a 0,5% e 4,7%.

Dell’accordo con CEFC, qualora realizzato, avrebbe beneficiato anche Intesa Sanpaolo, presente nella privatizzazione come advisor di JSC Rosneftegaz (interamente controllata dallo Stato russo ed azionista di maggioranza di Rosneft con il 50% delle azioni) ed erogatore di un prestito da 5,4 miliardi di euro alla JV Glencore/QIA. L’istituto di credito italiano, per ridurre la sua esposizione finanziaria ed i possibili rischi connessi, ha cercato di costituire un sindacato con quindici tra le maggiori banche europee e statunitensi per erogare il prestito, ma la sua iniziativa non ha trovato accoglimento. Con la cessione a CEFC, Intesa avrebbe beneficiato del rimborso del suo finanziamento direttamente dalla controparte cinese.

Una serie di eventi recenti hanno radicalmente mutato la fisionomia della transazione iniziale. Nel dettaglio:

- l’abbandono da parte del consorzio tra Glencore e QIA del piano di cessione della partecipazione in Rosneft a CEFC China Energy, deciso nel settembre 2017;

- la notifica alla controparte cinese della rescissione dell’accordo di vendita da $ 9,1 miliardi di dollari, a causa dei sopravvenuti arresti nel febbraio 2018 di Ye Jianming, CEO di CEFC China Energy, dalle autorità cinesi, e di Patrick Ho (persona molto vicina a Ye Jianming) a New York da parte dell’FBI, nell’ambito di un’indagine di corruzione e riciclaggio in Chad ed Uganda per conto del conglomerato energetico cinese;

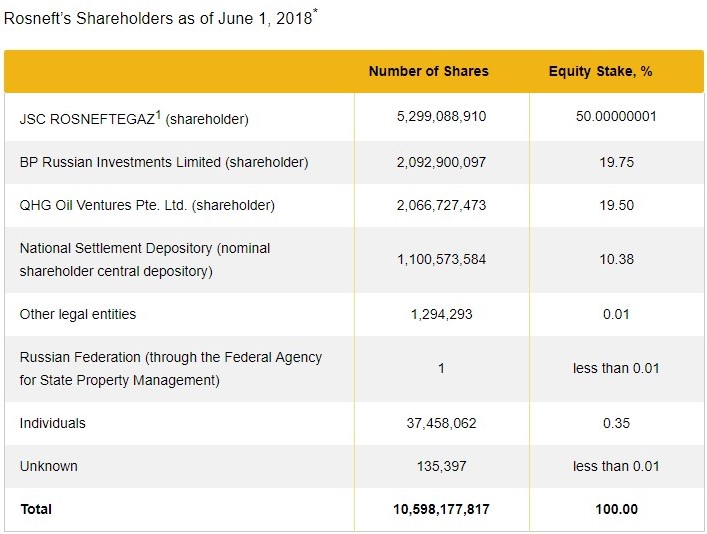

- l’accordo tra Glencore e QIA di scioglimento della joint-venture che, nel dicembre 2016, ha acquistato la quota del 19,4% di Rosneft, ed il trasferimento dell’intera quota stessa al QIA il quale, tramite la controllata QHG Oil Ventures Pte Ltd., ha raggiunto il 19,5%.

La situazione rende attualmente il QIA terzo azionista di Rosneft, dopo JSC Rosneftegaz e BP Russian Investments Limited, nella nuova composizione del capitale di Rosneft.

Resta da vedere in quale misura e con quali implicazioni strategiche, finanziarie e politiche, il QIA darà seguito alla volontà espressa di aumento della propria partecipazione in Rosneft come prospettato.

++

Fabio Vanorio è un dirigente del Ministero degli Affari Esteri e della Cooperazione Internazionale, in aspettativa dal 2014. Attualmente, risiede a New York dove ha in corso progetti di ricerca accademica in materia di mercati finanziari, economia internazionale ed economia della sicurezza nazionale. Scrive per l’Hungarian Defense Review e per l’Istituto Italiano di Studi Strategici “Niccolò Machiavelli”.

DISCLAIMER: Tutte le opinioni espresse sono da ricondurre all’autore e non riflettono alcuna posizione ufficiale riconducibile né al Governo italiano, né al Ministero degli Affari Esteri e per la Cooperazione Internazionale.

Giacomo Petroni è analista e ricercatore in materia di Global Affairs con specializzazione in analisi dell’élite e degli apparati di sicurezza russi e dei Paesi centro asiatici. Ha conseguito il Master of Science presso la New York University con specializzazione in Transnational Security ed il Diploma di Laurea presso la Link Campus University di Roma specializzandosi in temi legati all’intelligence e la sicurezza nazionale. Risiede attualmente a New York. Ha diverse esperienze all’attivo nel settore della corporate security, di cui l’ultima presso l’Ufficio Security della Selex Se.Ma. (Leonardo S.p.A).