(Estratto dalla relazione annuale 2022 della Banca d’Italia)

Il conflitto in Ucraina e il conseguente forte rialzo dei prezzi dell’energia hanno portato a una ricomposizione geografica dei flussi commerciali di petrolio e di gas, particolarmente intensa per il mercato europeo dove è stato perseguito l’obiettivo di ridurre i rischi per la sicurezza energetica.

I paesi dell’Unione europea nel loro complesso soddisfano la propria domanda di energia utilizzando soprattutto petrolio e gas naturale: rispettivamente 33,5 e 25,0 per cento del consumo di energia primaria. Nel 2021 la Russia era il maggiore fornitore per entrambe le fonti (23,0 e 45,0 per cento delle rispettive importazioni totali). La dipendenza dalle importazioni russe differisce tra paesi (a causa di mix energetici e risorse naturali fortemente eterogenei) e tra settori economici (in funzione del diverso grado di utilizzo di gas nella produzione).

LA MOSSA DELLA RUSSIA SUL GAS

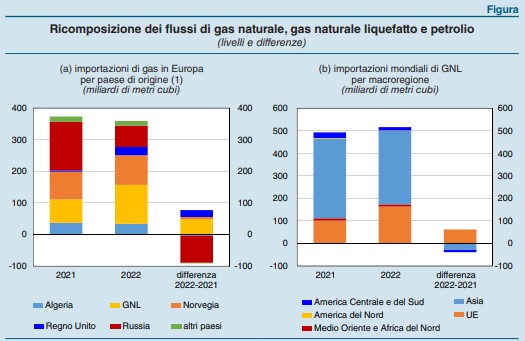

Dalla fine del 2021 la Russia ha diminuito progressivamente le forniture di gas naturale alla UE attraverso gasdotti; questa tendenza è culminata nel settembre 2022 con la chiusura del gasdotto Nord Stream 1, che ha comportato un dimezzamento della quota di forniture russe. La flessione delle esportazioni di gas nei confronti della UE, non compensata dalle vendite verso altri paesi, si è tradotta in una riduzione dell’offerta mondiale di gas naturale. Ne è conseguito un eccezionale rialzo delle quotazioni europee, giunte al massimo storico di 300 euro per megawattora lo scorso agosto, cui ha contribuito anche la domanda per la ricostituzione degli stoccaggi per l’inverno.

L’incremento dei prezzi ha comportato una forte contrazione dei consumi europei di gas, scesi nel 2022 del 13 per cento rispetto all’anno precedente; la riduzione è stata pari a 28 miliardi di metri cubi di gas per i consumi delle famiglie e a 25 per quelli del settore industriale.

Si è registrata inoltre una ricomposizione dei flussi globali di gas naturale liquefatto (GNL) dalla tradizionale destinazione asiatica all’Europa. Questo reindirizzamento è stato favorito sia dagli elevati prezzi raggiunti sul mercato europeo, sia dalla contestuale diminuzione della domanda in Asia e in particolare in Cina, dove i consumi sono stati frenati dalle misure di contenimento della pandemia in vigore fino all’inizio di dicembre scorso.

L’IMPORTAZIONE DI GNL

Nel 2022 la UE ha importato circa 50 miliardi di metri cubi di GNL in più rispetto al 2021, soprattutto dagli Stati Uniti e dal Qatar (22 e 9 miliardi di metri cubi, rispettivamente); l’Asia ne ha assorbiti 27 miliardi in meno. Sostituendo parzialmente i flussi via gasdotto dalla Russia, il GNL ha assunto un ruolo centrale nell’approvvigionamento e nella formazione dei prezzi in Europa.

Nel mercato globale del GNL, divenuto maggiormente integrato, è cresciuto il ricorso a contratti di fornitura in cui i prezzi sono aggiudicati a pronti, specie per i carichi di provenienza statunitense venduti in Europa, a discapito dei contratti di lungo periodo, storicamente sottoscritti dagli acquirenti asiatici.

IL COMMERCIO DEL PETROLIO

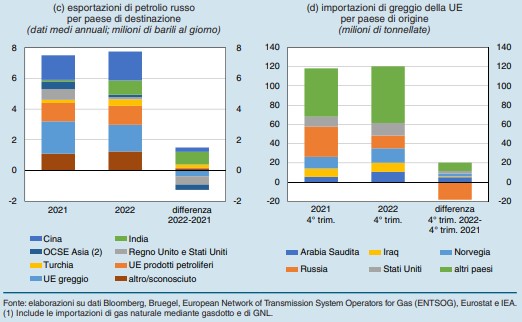

La guerra in Ucraina ha determinato anche una ricomposizione geografica dei flussi di greggio e dei derivati petroliferi. Ancora prima dell’entrata in vigore, lo scorso dicembre, dell’embargo dell’Unione europea e del tetto al prezzo fissato dal G7, il greggio russo è stato reindirizzato verso altre destinazioni, in particolare India, Cina e Turchia.

La quota di petrolio greggio russo importato dalla UE è scesa da circa il 27 per cento nell’ultimo trimestre del 2021 all’11 nello stesso periodo del 2022. Il calo delle forniture russe è stato compensato principalmente da un aumento delle importazioni da Norvegia, Stati Uniti e Arabia Saudita, le cui quote sono passate rispettivamente da 10, 9 e 5 per cento a 12, 11 e 9 per cento. Seppure più lentamente, è scesa anche la quota dei prodotti raffinati russi importati dalla UE (all’11 per cento nel 2022, dal 16 nel 2021).

L’Unione europea ha reagito alla crisi energetica in primo luogo diversificando con rapidità le fonti di approvvigionamento, poi con il piano REPowerEU, che ha definito una strategia di medio termine finalizzata ad azzerare la dipendenza dalle importazioni di combustibili fossili dalla Russia, progettando una piattaforma comune per l’acquisto di gas e innalzando gli obiettivi di produzione da energie rinnovabili entro il 2030.

Lo scorso dicembre il Consiglio della UE ha inoltre siglato un accordo per limitare le oscillazioni dei corsi del gas attraverso un tetto al suo prezzo (market correction mechanism).

LA GLOBALIZZAZIONE DEL MERCATO DEL GAS

In prospettiva la globalizzazione del mercato del gas – pur riducendo i rischi derivanti dall’eccessiva dipendenza da un unico fornitore e favorendo la sostituzione delle fonti di approvvigionamento in caso di necessità – potrebbe portare a un incremento della volatilità dei prezzi dei combustibili fossili, soprattutto del gas, qualora shock regionali delle condizioni di mercato si propagassero rapidamente a livello mondiale. Spinte al rialzo sulle quotazioni potrebbero derivare dalla competizione internazionale per assicurarsi forniture di GNL, a compensazione di squilibri di domanda e offerta sui mercati locali generati dalla forte carenza di gas trasportato via gasdotto, dopo il considerevole taglio delle forniture operato dalla Russia.

Nel 2023 queste pressioni potrebbero emergere da una ripresa più forte delle attese dei consumi in Cina, stimati dall’International Energy Agency (IEA) in aumento di 8 miliardi di metri cubi, dopo il calo di oltre 22 dello scorso anno.