Nel 1997 venne firmato il Protocollo di Kyoto e sebbene la Cina fosse esente da questi impegni, ricordiamolo, la Cina è classificata come “Paese in via di sviluppo”, alcuni imprenditori cinesi iniziarono ad investire in questo settore.

Ma fu nel 2001 con l’ingresso del WTO che i prodotti cinesi non più soggetti a barriere tariffarie sia in entrata che in uscita che iniziarono ad aumentare gli investimenti sia nel settore privati che da parte del governo cinese anche in considerazione del fatto che nel 2004 si aprì il anche mercato europeo.

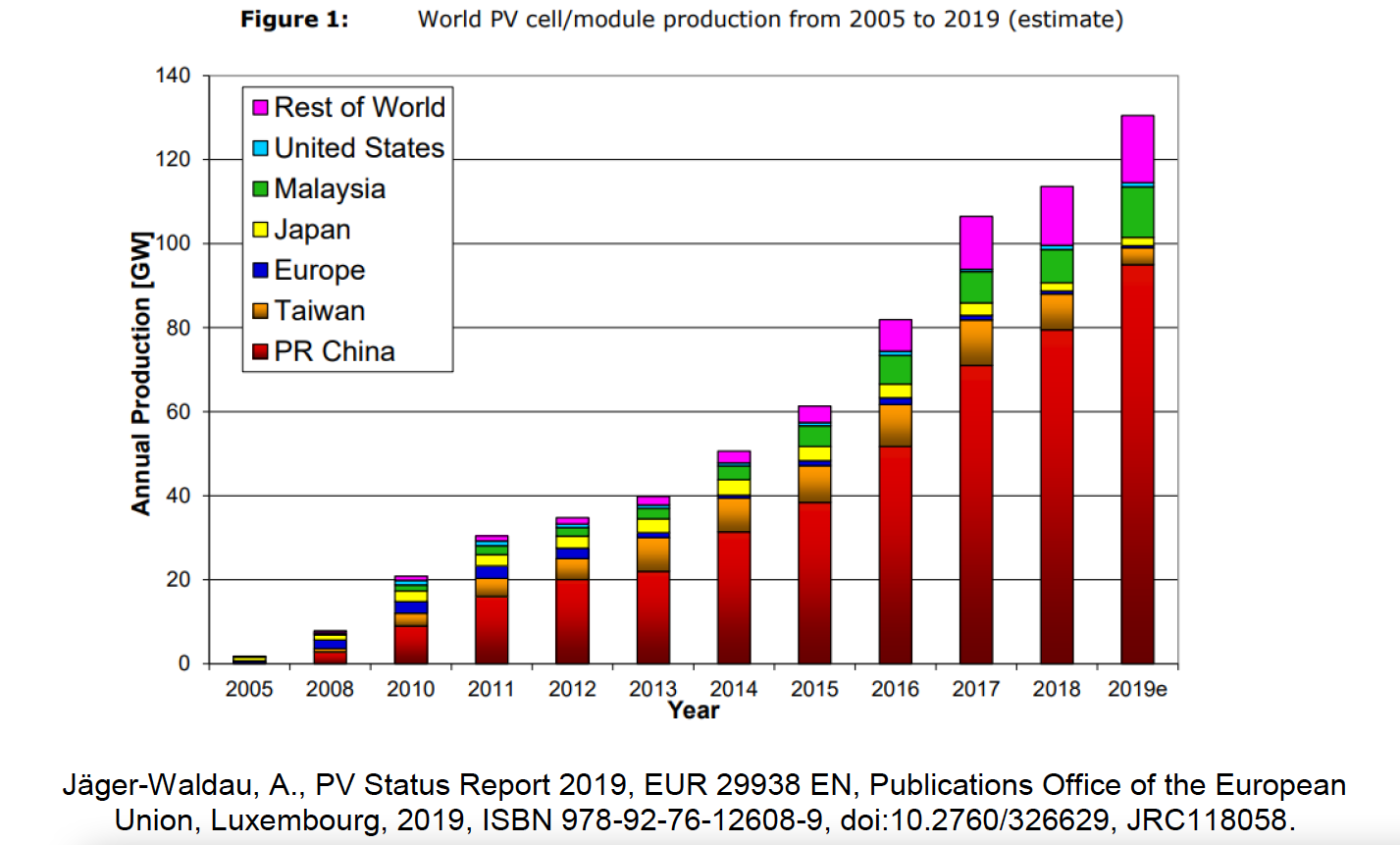

Dal 2004 al 2008 la capacità produttiva cinese di celle solari cresceva ad un ritmo del 100% annuo fino a divenire nel 2007 il primo produttore.

Nel 2018 oltre il 70% di capacità produttiva globale veniva realizzata dalla Cina ( fonte IEA). Costruire una cella fotovoltaica richiede un alto grado di tecnologia e la Cina che non disponeva del necessario know-how entrò nel mercato nel segmento manifatturiero acquisendo la tecnologia per la produzione delle celle e dei moduli dall’estero.

La strategia cinese fu quella di entrare al centro della catena del valore, partendo dal segmento, quello manifatturiero, che necessita di una conoscenza specifica e abilità inferiori e dove i principali brevetti non erano ormai più validi quindi le barriere all’ingresso quasi inesistenti.

Successivamente estendendo il proprio business ai segmenti adiacenti della produzione, l’industria cinese ha potuto incrementare i profitti eliminando i margini tra i vari segmenti della catena del valore che includono la ricerca e sviluppo, i beni strumentali, i componenti BOS (Balance of System) e il dislocamento del prodotto finito.

Tra i primi ad investire in Cina fu la Germania, verso la fine degli anni ’90, sull’onda del programma di incentivi (Energiewende) per promuovere l’installazione di pannelli fotovoltaici sui tetti. Esportando i propri macchinari e le proprie conoscenze tecnologiche, la Germania acquistava poi il prodotto finito a un prezzo inferiore rispetto ai prodotti realizzati internamente. Questo permise alla Cina di esportare massicciamente in Europa i suoi prodotti e nel contempo di sviluppare i prodotti migliorandone la qualità, l’affidabilità e riducendone sempre di più i costi di produzione.

Naturalmente in parallelo il Partito Comunista Cinese sosteneva la crescita degli investimenti del settore, fornendo le basi legislative per lo sviluppo di policy e fondi per la ricerca, oltre a programmi tesi ad incentivare la collaborazione tra le maggiori aziende del settore ed università e centri di ricerca dei Paesi leader nel settore per stimolare i flussi di conoscenza e tecnologia. Il ritorno in patria di ricercatori qualificati ha permesso alla Cina di accrescere le conoscenze tecniche per lo sviluppo stimolando l’innovazione.

Quando nel 2009 le conseguenze della crisi finanziaria globale colpirono anche il settore del fotovoltaico il governo cinese si focalizzò sullo sviluppo del mercato domestico della tecnologia fotovoltaica con incentivi statali che coprivano fino al 70% del totale degli investimenti.

Da 2013 ed il 2014 sono state imposte alte tariffe di importazione sui pannelli solari cinesi da parte degli Usa e successivamente anche da parte dell’Unione Europea fino al 2017 dove gli Stati Uniti hanno ulteriormente incrementato fino al 30% la tariffa sull’importazione di celle solari.

Oggi, a livello di componentistica, il Dragone domina il mercato dell’offerta con circa l’89% ma in realtà, domina quasi tutti gli aspetti della produzione e dell’uso del solare fotovoltaico. Nel 2019, la lista delle prime 10 aziende in termini di produzione di celle di silicio cristallino (BloombergNEF, 2020) ne include otto dalla Cina, una dal sud Corea (Hanwha Q Cells) e uno dal Canada (Solar), mentre la capacità produttiva dell’Unione Europea di celle al silicio cristallino rappresenta solo lo 0,3% nel medesimo anno, in particolare in Italia, Germania e Francia.