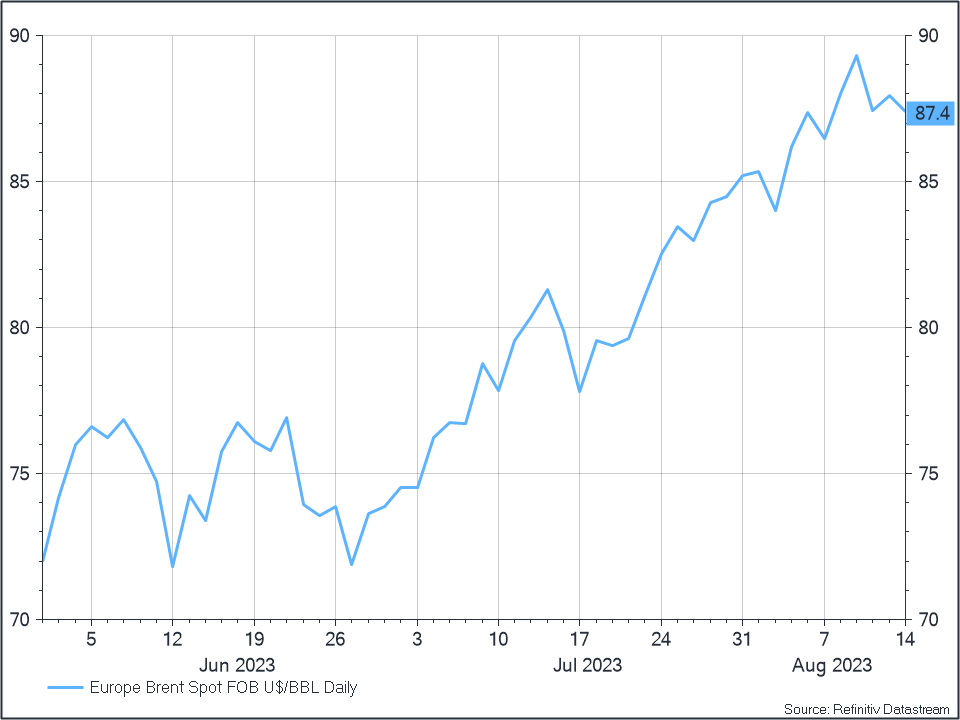

A partire dalla fine di giugno, la tendenza al rialzo del prezzo del petrolio sembra non avere fine: il prezzo spot del Brent Crude Oil, misurato in dollari al barile ($/bbl), è passato dai $74,5/bbl della fine di giugno, agli $87,4/bbl del 14 agosto 2023, mettendo a segno un aumento del 17,32% in poco più di un mese (Figura 1).

Figura 1 – Serie storica del prezzo spot del Brent Crude Oil in $/bbl a partire dal 31/05/2023

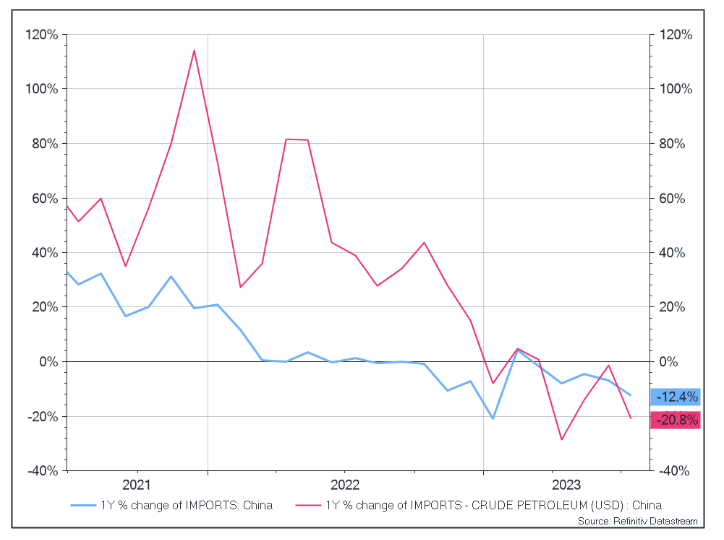

Ma quali sono le cause di questo aumento e quando si arresterà la corsa del prezzo del petrolio? Se alla base del prezzo del petrolio c’è una dinamica di domanda e offerta, occorre notare che, sul fronte della domanda, la conseguenza più intuitiva della situazione attuale non sarebbe un aumento del prezzo del barile. La Cina, infatti, il più grande importatore di petrolio al mondo, sta attraversando una fase di forte contrazione economica: a luglio 2023 le importazioni cinesi sono diminuite del -12,4% rispetto a luglio 2022 e ancora più pronunciata (-20,8%) è la riduzione percentuale delle importazioni di greggio (Figura 2). Questo calo è principalmente dovuto al rallentamento del settore manifatturiero, con il Purchasing Managers Index (l’indice composito degli acquisti dei manager) che a luglio si è attestato a 49,2, al di sotto del valore neutro di 50, suggerendo una prospettiva a breve termine piuttosto fosca per il settore.

Inoltre, il Fondo Monetario Internazionale (FMI) ha abbassato le stime della crescita globale, prevedendo per il 2023 un +2,8% contro il +3,4% del 2022. Le economie sviluppate sono quelle che subiscono il rallentamento più significativo, con una crescita complessiva del Pil reale prevista intorno al 1,3%.

Figura 2 – Variazione percentuale annua dell’import totale dalla Cina (blu) e dell’import di China Crude Petroleum (rosa).

In questo contesto macroeconomico, l’International Energy Agency (IEA) ha stimato un aumento della domanda globale di greggio di soli 2,2 milioni di barili al giorno (mb/g) nel 2023, rivedendo al ribasso le stime precedenti.

Con le economie in rallentamento e la domanda di petrolio in diminuzione ci si dovrebbe aspettare un calo del prezzo del greggio, ma l’alleanza OPEC+, che rappresenta circa il 40% della produzione globale di petrolio, a partire dal novembre 2022 ha attuato dei tagli alla produzione per sostenere la tendenza al rialzo dei prezzi in previsione di un calo della domanda. In particolare, l’Arabia Saudita ha ridotto la sua produzione di 1 milione di barili al giorno e ha recentemente annunciato che questa misura continuerà fino a settembre. In questo periodo, anche la Russia ha annunciato un taglio della produzione di greggio di 300 kb/d (migliaia di barili al giorno). Secondo i dati IEA, nel passato recente la diminuzione della produzione del cartello è stata compensata dall’aumento dell’attività produttiva in altri Paesi, come ad esempio gli Stati Uniti, che hanno aumentato la produzione di 610 kb/d nel 2023.

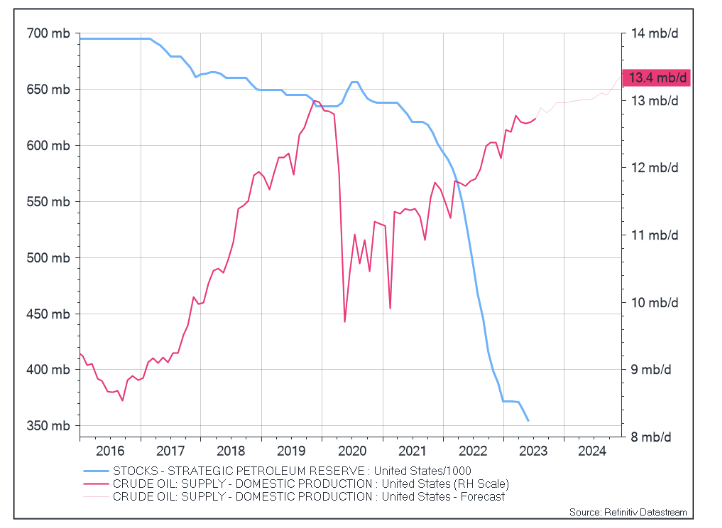

Tuttavia, nell’immediato futuro, questo meccanismo di compensazione potrebbe non essere sufficiente e, se l’OPEC+ persistesse nel ridurre la produzione, l’offerta globale sarebbe destinata a subire un calo significativo nei prossimi mesi. Inoltre, per stimolare un aumento della produzione, gli Stati Uniti sono stati costretti ad attingere alle loro riserve strategiche di petrolio, che di conseguenza sono in costante calo dalla fine del 2020 (Figura 3). In futuro l’immissione di scorte sul mercato non potrà sostenere i prezzi con la stessa forza di ora, poiché le riserve strategiche dovranno essere ricostituite. È quindi prevedibile un rallentamento della produzione petrolifera statunitense.

Figura 3 – Riserva strategica di petrolio degli Stati Uniti (blu – asse di sinistra). Offerta di greggio statunitense (rosa – asse destro) e previsione (linea rosa tratteggiata).

Va poi considerato il fatto che, nel secondo trimestre del 2023, il rallentamento economico dei paesi sviluppati più lento del previsto ha parzialmente sostenuto la domanda. Il Pil degli Stati Uniti è cresciuto del 2,4%, rispetto all’1,8% atteso.

Questo non significa necessariamente che il prezzo del greggio continuerà a salire: molti analisti concordano sul fatto che il rally del petrolio degli ultimi 45 giorni non è sostenibile a medio termine e l’OCSE prevede un target price di 75 $/bbl entro la fine del 2024 (Figura 4). Mentre gli Stati Uniti sembrano aver scongiurato il rischio di una recessione, la contrazione dell’economia cinese potrebbe pesare sulla domanda globale di petrolio e, allo stesso tempo, l’OPEC+, guidata dall’Arabia Saudita, appare fortemente determinata a sostenere il prezzo del greggio. Dunque, al momento, non si possono escludere ulteriori strette alla produzione.

Figura 4 – Prezzo spot del Brent Crude Oil in $/bbl (blu) e stima del prezzo trimestrale OCSE (rosa).