All’interno della miriade di dati che fanno il nuovo report della IEA An Energy Sector Roadmap to Carbon Neutrality in China ce n’è uno che più di ogni altro ci fa capire l’enormità della questione Cina per il clima: l’industria del cemento e quella dell’acciaio cinesi generano più del totale delle emissioni europee.

Basta questo confronto a farci comprendere che senza la Cina qualsiasi sforzo degli altri paesi – Europa in primis – è cosa vana. Ed è un bene, quindi, che la IEA abbia dedicato questo nuovo studio – primo di una serie sulle traiettorie di neutralità climatica dei paesi – al Dragone.

L’industria del cemento e quella dell’acciaio cinesi generano più del totale delle emissioni europee

Una sintesi spregiudicata delle 304 pagine del report IEA potrebbe essere la seguente: “è difficile ma si può fare”. Frase che, in fondo, è il mantra della IEA e dei policy maker di tutto il mondo in questi ultimi due anni poiché, in ultimo, l’esprit du temps s’ispira all’aforisma “Preferisco essere ottimista e avere torto che pessimista e avere ragione”.

Non si può dare torto a Musk, che lo ha riproposto recentemente recuperandolo da Einstein: bisogna crederci e impegnarsi al massimo, anche se quello che abbiamo di fronte è un Everest moltiplicato enne. E tuttavia, un po’ dentro i numeri occorre guardare per capire cosa sia davvero quell’enne.

Il Report della IEA propone due scenari:

– L’Announced Pledges Scenario (APS) che riflette gli obiettivi annunciati dalla Cina nel 2020 e prevede un picco delle emissioni prima del 2030 e zero entro il 2060;

– L’Accelerated Transition Scenario (ATS) che ipotizza una transizione ancora più rapida.

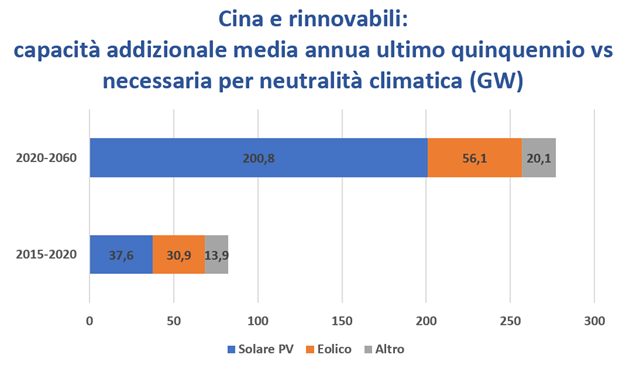

Concentrandoci sull’APS, nella ricerca di una sintesi tra l’essere e il dover essere della Cina, forse il dato più significativo è quello che confronta la crescita delle rinnovabili nel periodo 2015-2020 e quella richiesta per la neutralità climatica nei quattro decenni tra il 2020 e il 2060.

Da 82 a 277 GW addizionali medi annui il cambio di passo necessario nelle rinnovabili

Il confronto è sintetizzato nel grafico che Timur Gül, Capo della Energy Technology Policy Division della IEA, ha mostrato nella diretta mondiale di presentazione del Report ma che – misteriosamente – non è presente nelle oltre trecento pagine del volume. Lo abbiamo ricostruito e lo mostriamo qui di seguito:

Il cambio di passo necessario è visibile a occhio nudo. In aggregato si tratta di passare dagli 82 GW addizionali medi annui degli ultimi cinque anni ai 277 del futuro. Detto in altro modo, la capacità addizionale futura dovrà essere 3,4 volte quella passata, peraltro cospicua.

Un confronto del genere suscita parecchi dubbi circa la fattibilità dell’impresa, ma è anche vero che l’orizzonte previsto – quattro decenni – è lunghissimo e ciò che appare proibitivo oggi può benissimo rivelarsi realizzabile domani.

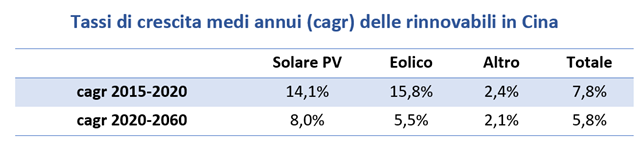

Se si guarda ai tassi di crescita medi annui, l’impresa sembra meno ardua

Il crollo travolgente del costo di generazione da energia rinnovabile testimonia come, a volte, anche lo scenario più improbabile possa realizzarsi. D’altra parte, vi è un altro punto di vista dal quale leggere questi numeri, ed è quello che si riferisce non più ai valori assoluti ma ai tassi di crescita medi annui (cagr). Li riportiamo nella tavola che segue.

In questo caso il confronto restituisce un quadro opposto rispetto al precedente con tassi di crescita medi annui sensibilmente più bassi per il futuro rispetto al passato.

La spiegazione, intuitiva, è che al crescere del livello complessivo della capacità (GW) accumulata anno dopo anno, la medesima crescita addizionale annua pesa di meno: di qui il minore tasso di crescita.

Di fronte a questa specie di strabismo nella lettura di uno stesso fenomeno possiamo optare per l’una o per l’altra interpretazione e, conseguentemente, aderire alla schiera dei pessimisti o degli ottimisti.

Stesso fenomeno, lenti diverse: ma in sostanza cambia davvero qualcosa?

Ad esempio, riferendoci al solare, è innegabile che realizzare un 14% di crescita annua quando la capacità è sui 300 GW è assai più facile che realizzare un 14% quando la capacità totale è 6 o 7.000 GW. Ma che dire di un 8% di crescita della capacità futura: vale esso tanto di più un 14% realizzato nel passato? Siamo nella sfera dell’incertezza: al di là di qualsiasi test statistico che possiamo concepire, lo scenario è così lungo che, in ultimo, la lettura del fenomeno rimane soggettiva. Pertanto, ogni lettore potrà trovare la propria risposta.

Informazioni utili alla formazione di una possibile opinione – qualsiasi essa sia – vengono dall’analisi del dato relativo agli investimenti: quanto occorrerà spendere per mettere il turbo al volo delle rinnovabili cinesi?

La stima fatta dalla IEA è che occorra investire, complessivamente sul lato dell’offerta e della domanda, 640 miliardi di dollari nel 2030, ovvero più del 10% della media degli ultimi cinque anni. E poi, a seguire, nel 2060 l’importo salirebbe a 900 miliardi di dollari.

Non solo rinnovabili: la neutralità climatica passa anche dai disincentivi alle fossili

L’Agenzia reputa tali esborsi, apparentemente sfidanti, del tutto fattibili per la Cina, tanto che si passerebbe dall’attuale 2,5% del PIL, all’1,6% nel 2030 e all’ 1,1% nel 2060. Dunque, sembra dirci la IEA, i soldi ci sono e il salto richiesto non è poi così drammatico. Di qui un certo ottimismo di fondo del Report.

Certo, molto dipenderà, oltreché dal flusso di investimenti che dovranno stimolare il settore green, dai disincentivi che dovranno frenare quelli carbonici. Su questo il Report è piuttosto generico: non va al di là di riferimenti di massima sull’opportunità di adottare politiche di carbon pricing. Sembra essere, questo, un tasto non toccabile.

Oggi, sull’ETS cinese – il più grande mercato del mondo che copre circa il 40% delle emissioni del settore energetico del paese – una tonnellata di CO2 costa circa 7 dollari, ovvero un decimo del prezzo europeo.

Il carbon pricing cinese è una sorta di tabù: la CO2 costa 1/10 che in Europa

Si tratta di un mercato che copre 4,5 miliardi di tonnellate di CO2, ma che nel tempo è destinato ad espandersi fino a coprire le emissioni di settori quali la petrolchimica, la siderurgia, la carta, l’aviazione domestica (un addizionale 35% del totale delle emissioni).

Al momento, tuttavia, il prezzo della CO2 su questo enorme mercato langue e non è ancora in grado di convogliare segnali sensibili di disincentivo verso le fonti fossili. In altri termini, è come se nel Report della IEA mancasse un pezzo poiché non si affronta la questione chiave del carbon pricing, se non in termini generici.

E che tale tema sia di estrema importanza lo rileva il fatto che l’Agenzia di Parigi abbia dedicato ad esso un certo spazio nell’ormai famoso report Net zero by 2050. A Road map for the global energy sector, dove esplicitava con puntualità valori di prezzo per la CO2 tanto per i paesi ricchi, quanto per quelli emergenti e per quelli poveri.

Nel Report IEA vi è la spinta degli investimenti, ma manca il freno del carbon pricing

Dunque, nel Report della IEA vi è la spinta – gli investimenti – ma manca il freno – il carbon pricing. E il freno è necessario perché l’auto della transizione va in salita e senza di esso la forza di gravità insita nell’economia fossile la riporterebbe verso il passato.

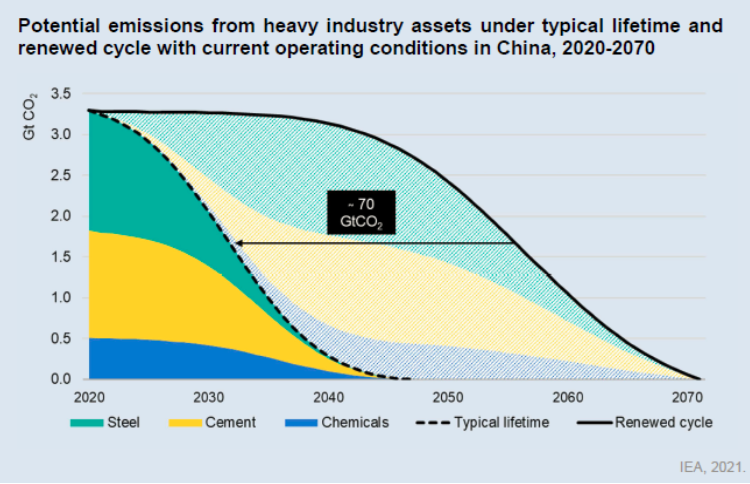

E il paese è oggi letteralmente in bilico tra un passato che dovrebbe essere superato, ma che è sempre lì, e un futuro che deve nascere. L’Agenzia di Parigi descrive molto bene questa situazione per mezzo di un solo grafico che mostra il ciclo di vita delle tre industrie dell’acciaio, del cemento e della petrolchimica.

Si tratta di tre settori ad elevata intensità carbonica e molto estesi – la Cina produce metà dell’acciaio e del cemento mondiali – i quali, qualora rimanessero in vita per un ulteriore ciclo, emetterebbero nell’atmosfera circa 70 miliardi di tonnellate di CO2. È un volume di carbonio che la Cina – e il resto del mondo – non possono permettersi.

È possibile ostacolarne la genesi senza la barriera del carbon pricing?

La domanda vale tanto per la Cina quanto per l’Europa e gli Stati Uniti. Queste tre economie si sono impegnate a ottenere la neutralità carbonica ma sono tutte come in bilico davanti allo strapiombo di un nuovo ciclo fossile nel quale rischiano di precipitare.

Non basta dire che il contenuto carbonico insito in nuovo ciclo di vita basato su tecnologie fossili non deve essere immesso in atmosfera. Il proposito non possiede il dono dell’autorealizzazione. Piuttosto occorre creare le condizioni affinché il nuovo ciclo non si metta in moto, e il problema non si risolve con la sola leva degli investimenti green.

È il mercato che detta le regole – in Europa, in America e, più limitatamente, in Cina – e dunque occorre creare un freno che ostacoli gli animal spirits che inesorabilmente spingono verso la riproduzione del modello fossile.

Sul carbon pricing anche l’Europa deve fare di più

Questo freno è il carbon pricing, ma tanto il report della IEA dedicato alla Cina, quanto i recenti interventi governativi attivati in Europa al fine di calmierare la spinta inflazionistica indotta dalla crescita dei prezzi del gas, indicano che non vi è ancora la forza per affrontare questa spinosissima faccenda.

L’energia, oggi all’80% fossile, irrora il corpo dell’economia mondiale: ostacolarne il flusso richiede coraggio e anche un misto di incoscienza e sapienza tecnica, visto che l’operazione non è mai stata fatta prima. Al momento non sembra che queste tre qualità abbondino.

E dunque, che fare? Certo, rimane sempre la strada dello standard ambientale, un limite alle emissioni che, in alcuni casi, può diventare un vero e proprio divieto. Quando l’Unione Europea congettura di abbassare, nel 2035, il livello delle emissioni di carbonio dei veicoli fino a zero sta di fatto estremizzando il concetto di standard ambientale fino a farne un vero e proprio divieto.

Ed è così che il freno del carbon pricing viene rimpiazzato dalla diga del divieto che blocca all’origine il flusso degli investimenti e dei prodotti verso i vecchi cicli di vita carbonici. Lo strapiombo del ciclo fossile è così evitato e, apparentemente, il tutto è stato realizzato con un’operazione più semplice del carbon pricing.

(Estratto di un articolo pubblicato su Rivista Energia)