Nel dicembre scorso, un gruppo di 415 investitori che gestiscono 32 trilioni di dollari in attività ha emesso una dichiarazione congiunta che esorta i governi del G7 e del G20 ad accelerare le loro azioni per mitigare il cambiamento climatico. Il Global Investor Statement to Governments on Climate Change del 2018 ha ribadito il pieno sostegno al Paris Agreement e alle raccomandazioni della Task Force on Climate-related Financial Disclosure (TCFD) del Financial Stability Board (FSB).

Secondo la dichiarazione, ignorare l’azione contro il cambiamento climatico potrebbe causare danni economici permanenti fino a quattro volte superiori a quelli della crisi finanziaria del 2008. Per mitigare questi danni economici, il gruppo di investitori chiede ai leader mondiali di impegnarsi su tre priorità:

- realizzare rapidamente le misure previste dal Paris Agreement;

- aumentare il tasso di investimento nelle energie rinnovabili e accelerare la transizione verso economie a basse emissioni di carbonio (con relativa adozione di un prezzo per le emissioni di carbonio);

- migliorare le comunicazioni finanziarie delle imprese sull’impatto dei cambiamenti climatici sugli investimenti.

Il terzo punto è particolarmente sentito poiché diffusa è la convinzione che gli investitori stiano dedicando, nelle loro valutazioni di rischio/rendimento, scarsa considerazione all’impatto dei rischi legati al clima, e sicuramente inferiore a quella resa necessaria dalle vulnerabilità degli asset detenuti nei confronti degli eventi meteorologici estremi resi più frequenti e intensi dal cambiamento climatico.

BlackRock Investment Institute ha pubblicato il 4 marzo scorso il rapporto “Getting physical: Scenario analysis for assessing climate risks” che, argomentando ulteriormente rispetto ad un focus già da tempo elaborato dalla banca di investimento, conferma questa carenza. A fronte di chiare manifestazioni fisiche dei cambiamenti climatici, (innalzamento del livello del mare, maggiore intensità di uragani, incendi e siccità), secondo Blackrock la maniera in cui gli investitori incorporano questi rischi nelle loro analisi è insufficiente.

Pur nella consapevolezza generale della crescita dei rischi legati al cambiamento climatico, fino a poco tempo fa, la maggior parte degli investitori non ha avuto accesso a dati che mostrassero in maniera sufficientemente ampia l’impatto potenziale a livello patrimoniale sia dei rischi fisici diretti che degli impatti economici indiretti. Lavorando con il Rhodium Group, BlackRock ha potuto far leva su 160 terabyte di dati per valutare questi rischi specifici relativi a molteplici classi di attività (asset class), sia oggi, sia in una serie di scenari climatici futuri che arrivano fino al 2100. Le aree analizzate dal report sono tre: emissioni obbligazionarie di enti locali (municipal bond); proprietà immobiliari ad uso commerciale; utilities di energia elettrica. Rimandando ad una lettura del report per tutti i risultati analitici della ricerca di BlackRock, in questa sede ci soffermiamo su quanto è emerso relativamente alle utilities del settore dell’energia elettrica, contesto più facilmente (rispetto agli altri due) generalizzabile anche ad un ambito extrastatunitense.

Blackrock evidenzia l’importanza del “rischio fisico”, ossia della vulnerabilità infrastrutturale che rappresenta la minaccia diretta del cambiamento climatico, aspetto già analizzato su Start Magazine in relazione alle sensibilità evidenziate in ambito militare dal Dipartimento della Difesa statunitense. Il deterioramento delle infrastrutture legato all’uso e al tempo, e una progettazione degli impianti di produzione di energia elettrica inadeguata rispetto alla potenziale accresciuta severità degli eventi climatici creano, secondo Blackrock, una vulnerabilità specifica per gli asset di generazione dell’energia elettrica.

Le interruzioni di corrente in seguito ad incendi o ad uragani pongono forti rischi identificabili in notevoli riduzioni di produttività, o addirittura perdite di capitale per gli investitori. Le modalità di mitigazione di tali rischi per le utilities possono essere in termini di contratti assicurativi specifici, piani di recupero dai disastri e potenziamento fisico degli impianti. Ciononostante, molte aziende spesso si mantengono non adeguatamente preparate a questo tipo di minaccia esogena.

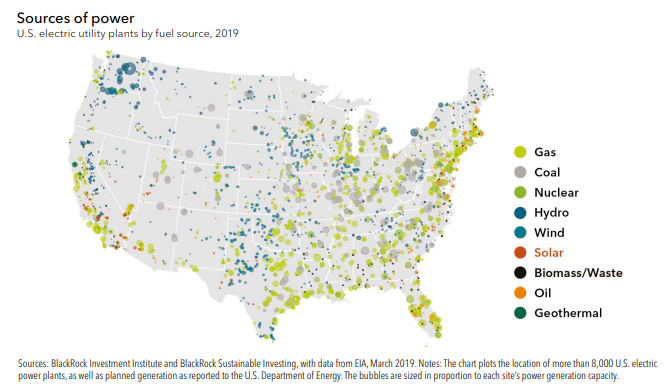

L’analisi specifica di Blackrock esamina la geolocalizzazione di tutti impianti di energia elettrica negli Stati Uniti, nonché la generazione pianificata (così come riportata dal Dipartimento dell’Energia statunitense).

L’analisi specifica di Blackrock esamina la geolocalizzazione di tutti impianti di energia elettrica negli Stati Uniti, nonché la generazione pianificata (così come riportata dal Dipartimento dell’Energia statunitense).

Graficamente vengono riportate le localizzazioni, suddivise per fonte di combustibile, con le capacità di generazione e, successivamente, vengono tracciate le proprietà delle 4.500 centrali elettriche, aggregandole in un ipotetico portafoglio di 269 società di servizi di pubblica utilità negoziati.

L’analisi di Blackrock suddivide gli eventi meteorologici in due tipi di shock:

- shock acuti con impatto immediato (uragani e incendi boschivi). Questi hanno il più severo impatto fisico diretto, come nel caso di danni agli impianti di produzione;

- eventi persistenti (aumento delle temperature, inondazioni e siccità). Questi tendono a riprodursi su periodi di tempo più lunghi ed aree di impatto più ampie. La siccità, ad esempio, colpisce centrali termiche a carbone o nucleari che necessitano di raffreddamento ad acqua prelevata da fiumi o serbatoi. La diminuzione dei livelli dell’acqua puo’ compromettere l’efficienza dell’impianto, o addirittura far scattare chiusure temporanee foriere di perdite finanziarie.

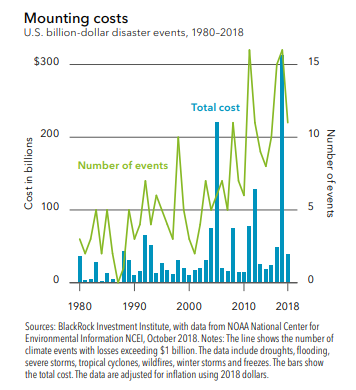

L’analisi storica ha incluso 233 “eventi meteorologici estremi” negli Stati Uniti – che causano danni superiori ad un miliardo di dollari, come stimato dal NOAA (National Oceanic and Atmospheric Administration) – risalendo con i dati fino al 1980. Il primo focus e’ posto sugli uragani, che hanno costituito circa il 15% di questi eventi e che hanno causato (tipicamente per gli Stati Uniti) i danni maggiori.

Questo tipo di calamità naturali (che causano più di un miliardo di dollari di danni) è in costante aumento. I relativi sinistri assicurativi hanno raggiunto il record di 144 miliardi di dollari nel 2017, ma con gran parte dell’esposizione non assicurata, le perdite salgono a 337 miliardi di dollari nel 2018. Nel 2017 gli incendi hanno causato danni per 21 miliardi di dollari a livello mondiale, mentre tre uragani (Harvey, Maria e Irma) hanno causato perdite pari allo 0,5% del PIL degli Stati Uniti. La crescente incidenza di eventi meteorologici estremi nel tempo potrebbe portare ad un’impennata dei premi assicurativi per danni e infortuni, e a una riduzione (o addirittura a una copertura negata) qualora gli assicuratori evitassero di sottoscrivere rischi troppo grandi o incerti.

Questo tipo di calamità naturali (che causano più di un miliardo di dollari di danni) è in costante aumento. I relativi sinistri assicurativi hanno raggiunto il record di 144 miliardi di dollari nel 2017, ma con gran parte dell’esposizione non assicurata, le perdite salgono a 337 miliardi di dollari nel 2018. Nel 2017 gli incendi hanno causato danni per 21 miliardi di dollari a livello mondiale, mentre tre uragani (Harvey, Maria e Irma) hanno causato perdite pari allo 0,5% del PIL degli Stati Uniti. La crescente incidenza di eventi meteorologici estremi nel tempo potrebbe portare ad un’impennata dei premi assicurativi per danni e infortuni, e a una riduzione (o addirittura a una copertura negata) qualora gli assicuratori evitassero di sottoscrivere rischi troppo grandi o incerti.

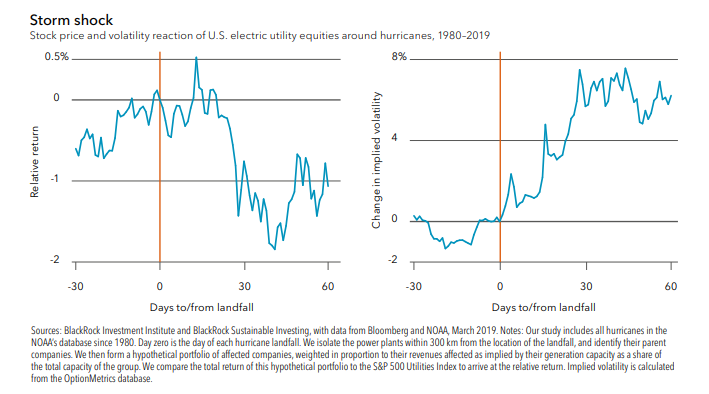

Analizzando gli impatti degli uragani sull’andamento dello S&P Utilities Index registrato intorno a tali eventi, Blackrock desume che non vi sia alcun impatto percepibile sui prezzi azionari delle aziende quotate del settore dei servizi di pubblica utilità. Studiando gli impatti degli uragani in termini di prezzo e volatilità implicita sulle utilities interessate, emergono risultati interessanti:

- i prezzi delle azioni interessate restano sono tipicamente sotto pressione per un periodo di circa 40 giorni dopo l’evento, ed incorrono in una perdita di circa l’1,5% rispetto all’indice di settore;

- la volatilità implicita delle opzioni sulle utilities aumenta di circa 6 punti percentuali nei 30 giorni successivi all’impatto;

- dopo un breve periodo, i rendimenti delle azioni tendono a tornare a convergere verso le medie del settore, mentre la volatilità implicita si attenua.

L’analisi trova riscontri analoghi per gli incendi, anche se con effetti di prezzo più contenuti. Dopo l’evento, gli investitori vendono le azioni delle utilities interessate, riflettendo l’incertezza connessa ad una piena valutazione delle reali perdite subite a causa dell’evento. Il rapido recupero degli stock delle utilities suggerisce che gli investitori percepiscono successivamente una “reazione eccessiva” nei confronti dell’impatto dell’evento climatico e, alla fine, “dimenticano” l’evento stesso.

L’analisi trova riscontri analoghi per gli incendi, anche se con effetti di prezzo più contenuti. Dopo l’evento, gli investitori vendono le azioni delle utilities interessate, riflettendo l’incertezza connessa ad una piena valutazione delle reali perdite subite a causa dell’evento. Il rapido recupero degli stock delle utilities suggerisce che gli investitori percepiscono successivamente una “reazione eccessiva” nei confronti dell’impatto dell’evento climatico e, alla fine, “dimenticano” l’evento stesso.

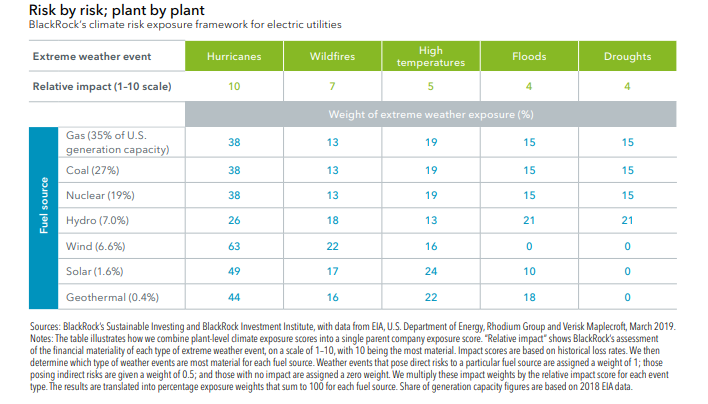

Nel suo documento, BlackRock sviluppa un quadro di riferimento per stimare l’esposizione al rischio climatico delle utilities, combinando l’esposizione a condizioni meteorologiche estreme di ciascuna centrale elettrica con una valutazione della rilevanza climatica di tale esposizione, basata su perdite storiche e su modelli climatici forward-looking, seguendo ricerche scientifiche operate in materia. L’analisi è incentrata sull’impianto, e non tiene, dunque, conto dei potenziali danni alle reti di trasmissione e distribuzione, dei rischi di responsabilità civile, né dell’aumento del fabbisogno di spese in conto capitale nel tempo dovuto all’aumento della domanda di energia per il raffreddamento delle reti con picchi di carico più elevati in estate. Blackrock assegna ad ogni tipo di evento meteorologico un punteggio di impatto relativo su una scala da 1 a 10. Gli uragani si trovano in cima a questa scala, rappresentando una minaccia fisica diretta per gli impianti di generazione.

L’impatto potenziale degli eventi climatici sulle centrali elettriche varia non solo in base all’ubicazione, ma anche in base alla fonte di combustibile. Ad esempio, l’energia eolica è vulnerabile alle variazioni dei modelli di vento causate da forti tempeste. L’energia solare, invece, è più esposta al calore estremo, che limita l’efficienza dei pannelli fotovoltaici. Al fine di includere anche questi effetti, vengono assegnati pesi ad ogni tipo di evento atmosferico per fonte di combustibile.

L’impatto potenziale degli eventi climatici sulle centrali elettriche varia non solo in base all’ubicazione, ma anche in base alla fonte di combustibile. Ad esempio, l’energia eolica è vulnerabile alle variazioni dei modelli di vento causate da forti tempeste. L’energia solare, invece, è più esposta al calore estremo, che limita l’efficienza dei pannelli fotovoltaici. Al fine di includere anche questi effetti, vengono assegnati pesi ad ogni tipo di evento atmosferico per fonte di combustibile.

Dalla tabella si desume come gas (35% della capacità produttiva totale degli Stati Uniti secondo i dati EIA –Energy Information Administration-2018) e centrali elettriche a carbone (27%) siano esposti ad una più ampia fascia di rischi climatici, compresi gli incendi, le alte temperature, le inondazioni e la siccità. Le alte temperature, definite come giorni con una temperatura massima superiore a 32°C (95°F), rappresentano un rischio significativo per quasi tutti i tipi di fonti di combustibile negli Stati Uniti e sono spesso associate ad altri tipi di shock meteorologici come gli incendi. Per l’energia eolica (che rappresenta circa il 7% della capacità produttiva statunitense), Blackrock assegna un peso di rischio elevato agli uragani – il principale rischio climatico materiale per questa fonte di combustibile (le turbine eoliche sono tipicamente progettate per essere tagliate in caso di vento estremo, per evitare danni ai rotori). Per le centrali idroelettriche, gli uragani, la siccità (il calo dei livelli dei serbatoi riduce l’efficienza di produzione) e le inondazioni (potenziali danni strutturali) vengono identificati come i rischi maggiori.

Blackrock aggrega il rischio fisico medio di tutte le centrali elettriche per arrivare ad un punteggio di rischio climatico totale per ogni utilities. Esaminando la relazione tra score climatici delle utilities e rapporto prezzo/utile (Price/Earnings ratio) medio decennale di ciascuna azienda, Blackrock trova che utilities con maggiore resilienza climatica tendono ad applicare un premio nel loro business. Risultati simili emergono utilizzando rapporti prezzo-valore (Price/Book ratio), dove il divario diventa più pronunciato nel corso del tempo con l’aumento della frequenza e dell’intensita’ degli eventi meteorologici. Il premio puo’ aumentare nel tempo in presenza di una maggiore considerazione dei rischi, e di una loro integrazione con le altre categorie di rischio aziendale in un ambito di analisi rischio/rendimento.

Un limite a questo approccio di scoringè’ rilevato dalla stessa Blackrock laddove l’aggregazione del rischio fisico medio di tutte le centrali elettriche per ciascuna utility non contempla il fatto che perdite catastrofiche possano verificarsi se gli impatti finanziari causati a (o da) una singola centrale elettrica si estendano oltre i danni alla centrale stessa. Questo è stato il caso di un’azienda elettrica californiana nel 2018, quando le responsabilità per gli incendi causati dalle sue attrezzature ne hanno paralizzato le funzioni.

Investitori e fondi di investimento si stanno attivando nei confronti di una sempre maggiore sensibilizzazione in materia di cambiamento climatico. La presenza di investimenti significativi nella transizione verso una economia a basse emissioni di carbonio rende necessaria l’incorporazione, nelle analisi di rischio/rendimento degli investimenti, anche di scenari di cambiamento climatico e strategie di gestione del rischio climatico sia nei processi d’investimento sia nell’interazione con aziende ad elevata emissione di CO2. La pressione sulla piena applicazione del Paris Agreement, dunque, sarà progressivamente crescente per costruire una base di fiducia che supporti la creazione di nuovi portafogli di investimento ed il consolidamento di quelli esistenti.

++

Fabio Vanorio è un dirigente in aspettativa del Ministero degli Affari Esteri e della Cooperazione Internazionale. Attualmente vive a New York. Si occupa di mercati finanziari (analista tecnico certificato presso la CMT Association di New York), ed economia della sicurezza nazionale (con focus su climate change ed artificial intelligence). È anche contributor dell’Istituto Italiano di Studi Strategici “Niccolò Machiavelli”.

DISCLAIMER: Tutte le opinioni espresse sono integralmente dell’autore e non riflettono alcuna posizione ufficiale riconducibile né al Governo italiano, né al Ministero degli Affari Esteri e per la Cooperazione Internazionale.