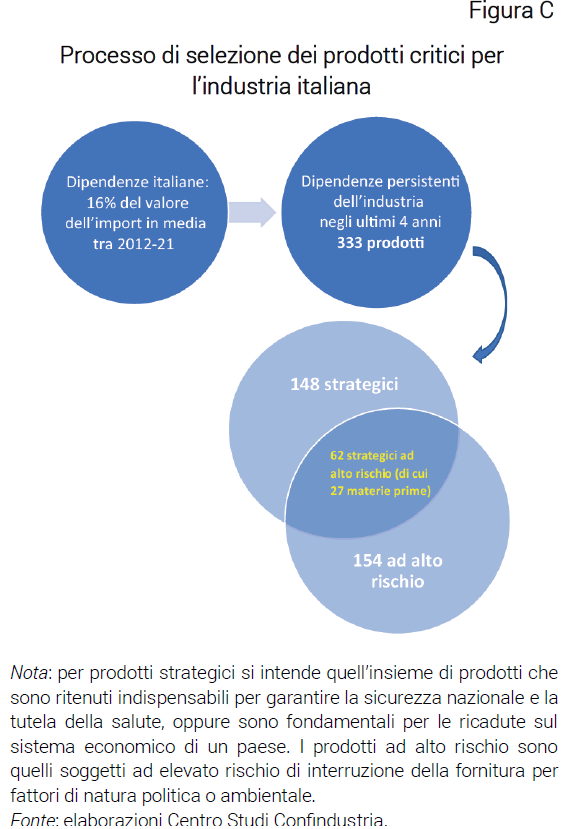

Nel complesso, le dipendenze critiche dell’Italia così definite si aggirano intorno al 16% del totale delle importazioni in valore nel periodo 2012-2021 (29 miliardi di euro circa su 187 in media all’anno) e intorno al 7% come varietà di prodotti rispetto a tutte le tipologie importate (370 prodotti su 5.042). In particolare, per caratterizzare le forniture critiche per l’industria italiana, nel terzo step si considerano solo i beni destinati alle imprese (intermedi e di investimento), escludendo quelli di consumo, e sono selezionati i prodotti che risultano critici nella maggior parte degli ultimi anni (Figura C).

L’insieme delle forniture critiche all’industria, così definite, rappresenta in media circa il 9% del valore delle importazioni italiane (17 miliardi di euro) e circa il 7% come numero di diverse tipologie di prodotti importati (333) tra il 2018 e il 2021.

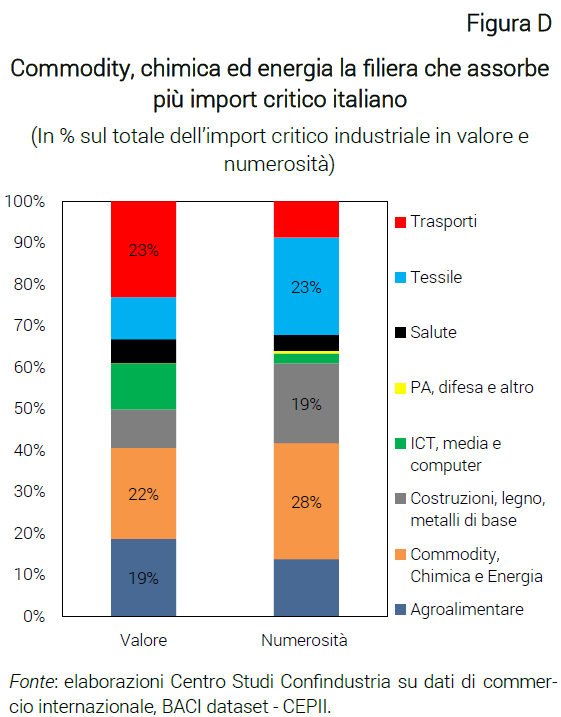

Questi prodotti si concentrano, in valore, nella filiera dei trasporti (23% del totale dei prodotti critici, soprattutto produzione di ferro e acciaio; Figura D), di cui però sono relativamente poche le varietà di prodotto (solo il 9% del numero totale), e nella filiera commodity, chimica ed energia (22% dei prodotti critici, principalmente prodotti chimici di base). Seguono la filiera dell’agro-alimentare e dell’ICT (computer e periferiche, componenti e schede elettroniche), con quote intorno al 15-18%, e quella delle costruzioni e metalli di base e del tessile, con quote in valore intorno al 10%. Nell’ambito del tessile, in particolare, sono numerose le tipologie di prodotti critici, 23%, ma in quantità ridotte o mediamente poco costosi. La filiera della salute, infine, rappresenta il 5% del totale del valore dell’import critico.

L’industria italiana dipende dalle forniture cinesi

Tra i paesi di provenienza dell’import critico dell’industria spicca la centralità della Cina, che rappresenta il primo fornitore per circa il 23% dei prodotti, come numero di diverse tipologie, che valgono oltre il 25% del valore dell’import critico, quasi 3,4 miliardi di euro all’anno in media tra il 2018 e il 2021. Seguono a distanza gli Stati Uniti, primo fornitore del 10% del totale delle varietà dei prodotti critici, che valgono però solo il 6% del totale, l’India e la Turchia (8-10% circa dei prodotti), l’Ucraina e la Svizzera (1-4% delle varietà, ma tra il 9 e l’11% in valore).

Quali dipendenze da Cina e Stati Uniti?

La vulnerabilità dell’industria italiana dalla Cina è concentrata, in valore, nei prodotti dell’ICT, per circa il 47% del valore dell’import critico per cui la Cina è il primo fornitore; si tratta di pochi prodotti (solo il 2% come varietà totale), che consistono in particolare in prodotti utilizzati nella fabbricazione di computer e prodotti chimici utilizzati in ambito fotografico. In termini di numerosità, invece, primeggiano i prodotti del tessile (31% sul totale delle tipologie, 18% in valore), che invece sono molto differenziati. Le altre filiere rilevanti riguardano i trasporti (16% in valore, 11% come varietà) e le costruzioni, legno e metalli di base (14% in valore).

Del totale del valore dell’import critico per cui gli USA sono il primo fornitore, invece, il 44% sono prodotti della salute (che però pesano solo il 6% come numero di prodotti; si tratta soprattutto di ormoni, in particolare insulina), e circa il 31% nella filiera delle commodity (che sono primi per varietà, 47% del totale) e della filiera delle costruzioni.

Quali prodotti sono strategici?

Tra i prodotti vulnerabili si possono isolare quelli strategici, cioè quell’insieme di prodotti che sono ritenuti indispensabili per garantire la sicurezza nazionale e la tutela della salute, oppure sono fondamentali per le ricadute sul sistema economico del paese. In particolare, sono inclusi quei beni intermedi o capitali determinanti per la realizzazione della transizione energetica e di quella digitale, che a loro volta rafforzano la capacità competitiva (che deve essere eco-sostenibile) dell’industria e dei servizi.

Per includere nell’analisi il maggior numero possibile di potenziali prodotti strategici e di considerare non solo le materie prime ma anche semi-lavorati e beni di investimento, e quindi tutta la catena del valore, in una visione olistica che permetta di individuare dipendenze strategiche anche di natura tecnologica, sono utilizzate diverse fonti istituzionali che hanno compilato una lista di prodotti strategici: la Commissione europea, l’International Trade Administration (ITA, un’agenzia del Dipartimento del Commercio degli Stati Uniti che promuove le esportazioni di servizi e beni statunitensi non agricoli) e l’Organizzazione per la cooperazione e lo sviluppo economico (OCSE).

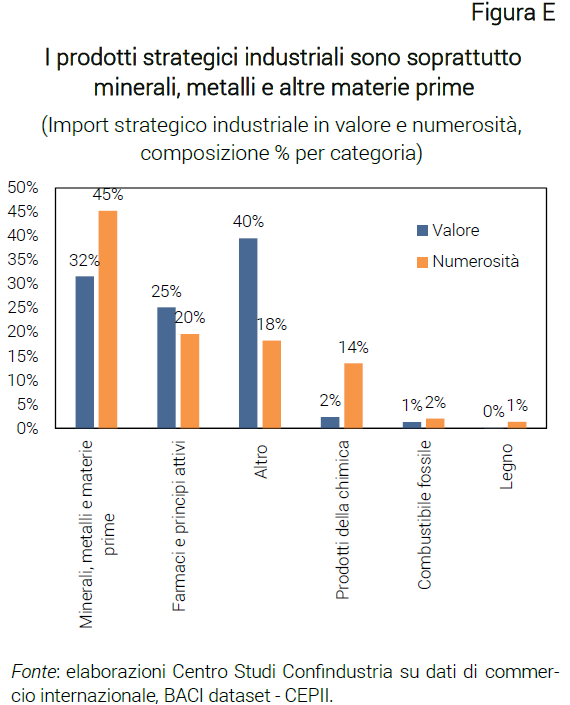

Dall’unione dei prodotti individuati da queste tre fonti, individuiamo per l’Italia 148 prodotti strategici dei 333 critici, cioè il 44% circa delle varietà e il 61% circa del valore di tutti i prodotti critici, così classificabili: minerali, metalli e altre materie prime critiche; farmaci e principi attivi; prodotti della chimica; combustibili fossili; legno; altro (non classificabili nelle categorie precedenti).

La categoria più numerosa e di elevato valore aggregato è quella dei minerali, metalli e altre materie prime critiche (45% come numerosità, il 32% in valore) principalmente utilizzati nella produzione di ferro e acciaio, seguiti dai prodotti farmaceutici e dai principi attivi (20%, pari al 25% in valore) e da altri prodotti strategici (che sono il 18% delle varietà ma valgono il 40%), in prevalenza coinvolti nella produzione di computer e apparecchiature periferiche, nella costruzione di navi e strutture galleggianti e nella fabbricazione di carta e cartone (Figura E). Minore invece la quota rappresentata dai prodotti della chimica, che comunque rappresenta il 14% di tutte le tipologie di prodotti critici (2% in valore), e di combustibili fossili e legno (che oscillano tra lo 0 e il 2%).

Come filiere, quelle maggiormente interessate dalla presenza di prodotti strategici rispetto al totale dell’import di prodotti critici sono, in ordine di importanza, quelle della salute, dell’ICT (oltre il 90% in valore ma intorno al 50% come varietà), delle commodity e dei trasporti (circa l’85% in valore e tra il 60-80% come varietà) e delle costruzioni (oltre il 60% sia in valore sia in varietà). Al contrario, la filiera del tessile e della difesa non sono coinvolte.

Prendendo in esame i principali fornitori di tutti i prodotti critici, del valore dell’import proveniente da Russia, Svizzera e Brasile sono considerabili strategici quote superiori al 90%. Come varietà, però, solo Svizzera e Russia mantengono una prevalenza strategica. Molto alte le quote in valore anche per Giappone, Ucraina, Cina e Stati Uniti, che superano tutti il 60%, mantenendosi su circa la metà in valore, mentre dai restanti paesi sono strategiche quote tra il 15% e il 45% in valore e intorno al 30% come varietà, ad eccezione del Canada.

In termini di quote sul totale dell’import strategico altre due nazioni meritano di essere menzionate: gli Emirati Arabi Uniti, da cui tutto l’import critico si può considerare strategico e rappresenta l’8% del valore totale dell’import strategico e il Regno Unito, del cui import critico ben l’85% in varietà si può considerare strategico, che rappresenta, per numero di prodotti, il 6% di tutto l’import strategico.

Materie prime critiche e strategiche

Tra le diverse classificazioni dei prodotti strategici merita particolare attenzione quella dei Minerali, metalli o e altre materie prime critiche, poiché diversi sforzi di policy vanno nella direzione di alleviare le dipendenze proprio in quest’area.

In particolare, il Critical Raw Materials Act presentato a metà marzo 2023 dalla Commissione europea prevede una serie di azioni «per garantire l’accesso dell’UE a un approvvigionamento sicuro, diversificato, accessibile e sostenibile di materie prime essenziali», indispensabili per raggiungere gli obiettivi prefissati in ambito climatico e digitale attenuando i rischi per le catene di approvvigionamento legati a tali dipendenze strategiche.

Tra i 148 prodotti strategici, 67 sono materie prime (45%), e valgono ben il 32% dell’import strategico. Si tratta di minerali (20 prodotti), metalli (18), prodotti chimici (16) e metalli ferrosi (13). In valore, i prodotti che contano di più sono prodotti afferenti alla produzione di ferro e acciaio (quasi l’80%) mentre come varietà contano circa il 20%, molto vicini comunque alle due categorie più numerose dei prodotti chimici di base e dei metalli di base preziosi e altri metalli non ferrosi.