La Banca Centrale Europea ha pubblicato ieri i dati aggiornati al 30 settembre relativi ai prestiti del sistema bancario dell’intera Eurozona. Ancora una volta spicca un impressionante segno meno davanti ai dati del nostro Paese.

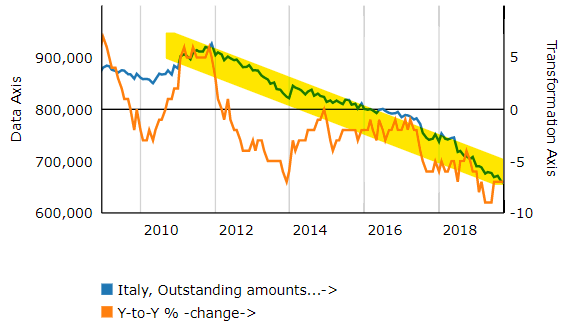

La consistenza dei prestiti alle imprese scende ancora a €658 miliardi (€660 di agosto) dai massimi di €926 miliardi a fine 2011. Ben €268 miliardi in meno.

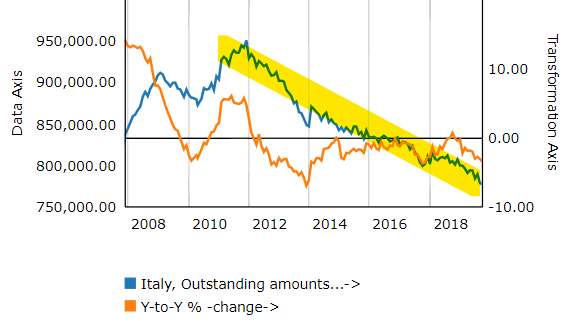

Ma vale la pena anche di osservare il dato dei prestiti al lordo delle cancellazioni per cessioni e cartolarizzazioni, che molto hanno inciso sui bilanci delle banche soprattutto dopo il 2015, ed anche qui il dato è impressionante: al 30 settembre la consistenza è pari a € 777 miliardi, contro un massima di circa €951 miliardi a fine 2011. Quindi, anche non tenendo presente l’enorme massa di crediti andati in sofferenza e poi ceduti o cartolarizzati dalle banche, mancano comunque all’appello €174 miliardi.

La consistenza dei prestiti diminuisce costantemente da circa 7 anni con percentuali che, anno su anno, sono arrivate a toccare il picco del 6% circa. Una mattanza che sembra non avere soluzione di continuità da fine 2011, mostrando solo lievi variazioni all’interno di un trend costante.

Allora viene da chiedersi: e la Bce e Draghi e tutto il denaro ‘stampato’ (circa €3 trilioni) dal 2015 ad oggi, dov’è finito?

È purtroppo rimasto per la gran parte nel circuito della finanza. All’economia reale è arrivato poco o nulla.

La banche italiane, che sono l’anello di trasmissione della politica monetaria della Banca Centrale all’economia reale, hanno solo pensato a leccarsi le ferite derivanti da una severa (doppia) recessione ed hanno trovato nelle decisioni della Vigilanza Bce un insuperabile ostacolo.

Infatti:

1) la politica dei tassi di interesse negativi ha ristretto notevolmente il margine di interesse (cioè la differenza tra tassi attivi sugli impieghi e tassi passivi sui depositi), e diminuito quindi la profittabilità dei prestiti ed il connesso incentivo ad erogarli.

2) Le banche sono state costrette a focalizzarsi verso una rapida dismissione dei crediti in sofferenza, attuata con cessioni a prezzi stracciati verso operatori specializzati che hanno peggiorato la loro capitalizzazione e le hanno costrette a richiedere nuovi capitali al mercato, trascurando le politiche di sviluppo della clientela.

3) Con poco capitale, è difficile aumentare i prestiti. Inoltre i fabbisogni di capitale per i prestiti sono diventati via via sempre più stringenti. Le banche hanno preferito altri impieghi con un minore impatto sul capitale, risorsa scarsa.

E se la catena di trasmissione della politica monetaria viene messa in condizione di non funzionare, quale stimolo volete che arrivi all’economia reale?

Per avere una risposta, basta osservare i dati prima elencati, confermati dalla quota decrescente di prestiti sull’attivo delle banche.

A questo punto, viene voglia di sollevare qualche perplessità sul processo di canonizzazione del presidente uscente della Bce. Sarà forse pur vero che ha salvato l’euro, ma i costi e le macerie che sono disseminate soprattutto nel nostro Paese, richiederebbero meno apologia ed adesione fideistica e maggior analisi delle condizioni dell’economia reale.