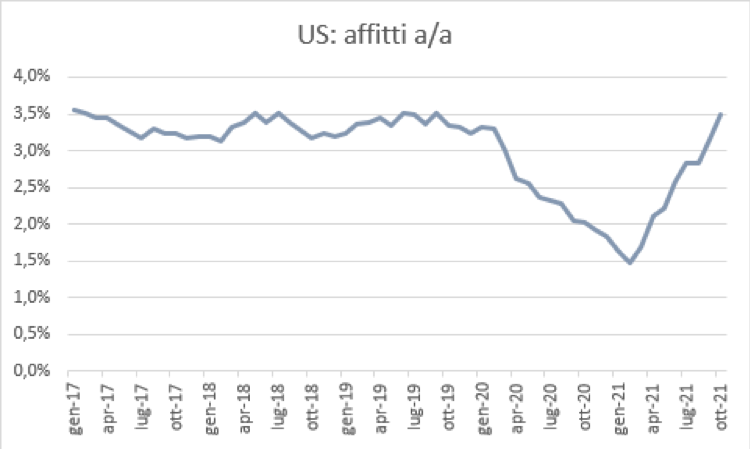

L’inflazione di ottobre negli Stati Uniti ha raggiunto il 6,2%, massimo dal 1990. Tra le principali componenti che hanno contribuito al rialzo figurano:

- Affitti (peso 33% dell’indice generale) al massimo dal 2019

- Alimentare (peso 14%) al massimo dal 2008

- Veicoli usati: è ripreso il rialzo della variazione a/a dopo il ridimensionamento di settembre

La tesi di inflazione transitoria intesa non con riferimento a pochi mesi ma a qualche trimestre (Powell ha definito temporaneo come non permanente) diventa sempre più confermata dall’andamento dei dati mensili, con il potenziale surriscaldamento in atto soprattutto della componente affitti e con la conseguente necessità di ridurre il supporto al comparto immobiliare che inizierà con la partenza del tapering già annunciata che prevede tra l’altro 5Mld$ in meno mensili di acquisti di MBS.

Di particolare interesse la reazione del mercato:

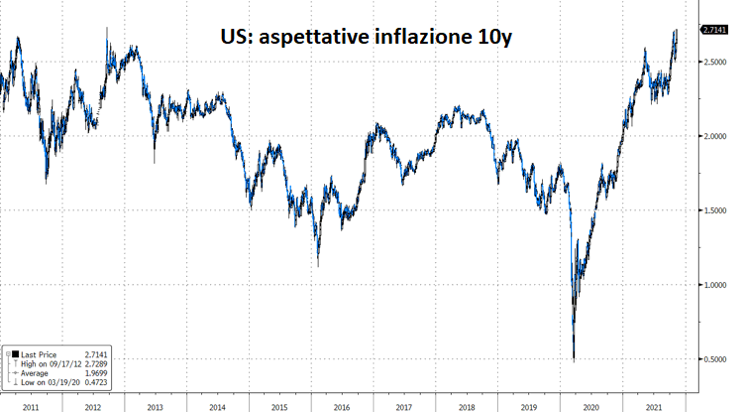

- Aspettative di inflazione in marcato rialzo

- Aumento delle attese di rialzi che nuovamente prezzano quasi tre rialzi Fed nel 2022

- Tassi nominali a lungo termine sostanzialmente fermi

Effetto finale:

- La curva si appiattisce

- I tassi reali a lungo termine US segnano il nuovo minimo storico

- Il messaggio dal lato bond continua ad essere piuttosto chiaro: quanto più aumentano le pressioni inflattive, tanto più aumentano le attese di possibile reazione della Fed sul fronte tassi ma allo stesso tempo tanto più aumenta anche il timore che la domanda possa poi risentirne negativamente a causa dell’erosione del potere di acquisto conseguente all’elevata inflazione che solo parzialmente viene compensata dal rialzo dei salari.

- Di conseguenza continua ancora lo strabismo della curva (vedi ultimo ETF BOX):

– la parte a breve della curva che segue le attese di rialzo tassi e pertanto tende a avere trend rialzista del relativo tasso

– la parte a lungo termine tende invece a seguire il rallentamento che potrebbe conseguire per le ripercussioni sulla domanda e quindi il relativo tasso tende a seguire trend calante malgrado il forte rialzo delle aspettative di inflazione

L’effetto finale è quello di tassi reali sempre più negativi che si rivelano un efficace supporto per i mercati azionari.

E quindi la view?

MERCATI AZIONARI

- Il clima continua ad essere complessivamente positivo con possibilità di nuovi massimi storici per gli indici Us entro il primo trimestre 2022.

– Il rallentamento della domanda che potrebbe emergere tra primo e secondo trimestre 2022 rappresenta infatti un ottimo “ostaggio” per frenare reazioni eccessive delle banche centrali all’elevata inflazione

- Di tanto in tanto possono esservi prese di profitto collegate ad eventi locali (ad esempio attenzione al tema Evergrande) e/o ribilanciamenti di portafoglio (soprattutto a fine mese), ma complessivamente rappresentano ancora occasioni per aumentare l’esposizione a prezzi più bassi

- Il contesto di inflazione elevata e possibile rallentamento della crescita prospettica con conseguente calo dei tassi nominali a lungo termine, tendono a favorire ancora i settori maggiormente sensibili e tassi calanti e/o con domanda rigida. Di conseguenza ancora preferenza per tech, utility e lusso

MERCATI OBBLIGAZIONARI

- Il trend per i prossimi mesi soprattutto negli Usa è di tassi a lungo termine calanti in seguito ai segnali di possibile rallentamento prospettico e possibile ridimensionamento parziale del forte rialzo delle commodity

- Il tutto condito da bassi tassi reali e curva dei tassi in appiattimento crescente, come effetto anticipatorio rispetto al rallentamento che potrebbe arrivare nel corso del primo semestre per effetto del ridimensionamento della domanda

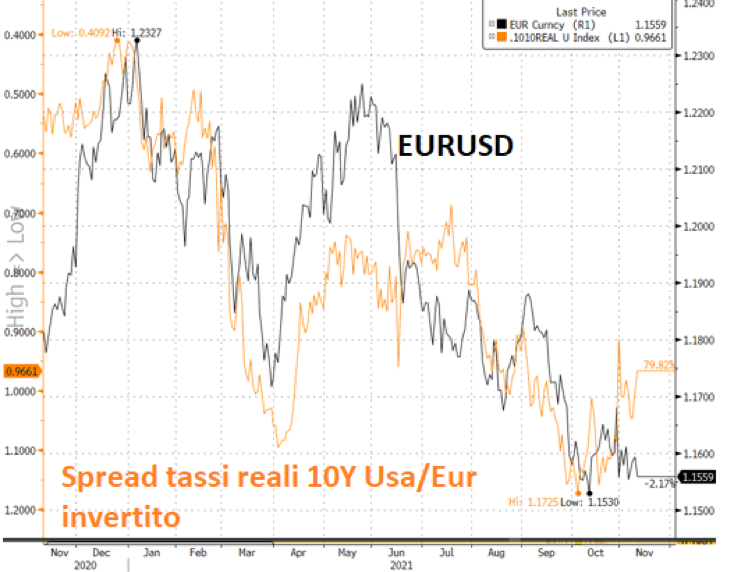

EURUSD

- Il calo dei tassi reali Us potrebbe essere più marcato negli Usa vs Eur, comportando riduzione del relativo spread e conseguente pressione verso il deprezzamento del dollaro entro fine anno, con target sempre 1,1699/1,18 per fine anno