Il botta e risposta Usa/ Cina potrebbe continuare fino a circa la settimana di Ferragosto, con semmai una battuta d’arresto questa settimana. La Cina entro la prossima settimana potrebbe portare lo yuan fino ad area 7,20/7,25, ossia circa il 4/5%, pari a circa la metà dei minacciati nuovi dazi al 10%. Più in dettaglio (per i più curiosi) trovate le spiegazioni di questa ipotesi.

Operativamente, terminate (temporaneamente) le ostilità Usa/Cina, possibile rialzo dei tassi Treasury nella seconda metà di agosto insieme anche al Btp 10 anni. Oggi e domani possibile marcato recupero dei listini azionari Usa.

CLIMA GENERALE

Dopo la minaccia di ulteriori dazi di Trump dall’1 settembre, la risposta cinese mediante deprezzamento dello yuan (accompagnata da numerose dichiarazioni che la Cina non intende utilizzare il cambio a fini commerciali), gli Usa rispondono dichiarando ufficialmente la Cina “manipolatrice del cambio”, un atto simbolico raramente utilizzato dagli Usa

Da perfetto manuale dell’arte della guerra, la Cina paradossalmente risponde oggi mostrandosi disponibile a contenere il deprezzamento dello yuan, con un fixing stabilito dalla banca centrale ben sotto le attese di mercato e, allo stesso tempo, la conferma che il 14 agosto la banca centrale procederà alla vendita di 30Mld yuan di bills ad Hong Kong, una mossa che drena yuan dal mercato rendendo più costose le operazione di vendita allo scoperto di yuan.

Il botta e risposta Cina/Usa ricorda molto da vicino quanto accaduto l’11 agosto 2015, quando la banca centrale cinese (PBOC) svalutò del 5% e anche in quel caso accompagnò la mossa dichiarando che non era sua intenzione utilizzare il cambio per finalità commerciali.

Proviamo a confrontare l’atteggiamento cinese nel 2015 con quello di oggi.

Come si può vedere nel grafico, la Cina nel 2015 reagì in due mosse: la prima l’11 agosto 2015 quando svalutò nel giro di 3 giorni. Accompagnò anche il quel caso la mossa con dichiarazioni di non belligeranza. La seconda mossa fu dopo alcuni giorni arrivò un secondo colpo ossia un’ulteriore svalutazione dell’1%. Poi la situazione si calmò.

La Cina stava portando avanti una strategia di lungo termine di deprezzamento controllato del cambio, utilizzando parte delle sue riserve valutarie per contenere l’eccessivo deprezzamento della “valuta del popolo” ossia dello yuan.

Dal picco di 4000Mld$ del 2014, le riserve cinesi arrivarono a 3000Mld$ a fine 2016. Da quel momento la Cina ha fatto ben attenzione a utilizzare ulteriormente le proprie riserve: scendere sotto quota 3000Mld$ potrebbe infatti essere letto dagli operatori mondiali come un segnale di indebolimento del gigante asiatico, segnale che le autorità cinesi, molto attente alla simbologia, non intendono probabilmente dare

Da queste indicazioni si comprende meglio allora perché mai la Cina ha di fatto deciso la mossa della svalutazione. Non difendere la soglia psicologica di 7 significa in partica lanciare un segnale di sfida agli USA: della serie, caro Trump tu minacci dazi ma sappi che ho la leva del cambio ancora aperta e una parte delle sanzioni posso ancora scaricarle sul mercato valutario, senza depauperare le proprie riserve valutarie sotto i 3000Mld$.

Certamente la svalutazione va controllata per cui occorrono Usd da vendere in cambio di yuan per frenare un trend pericoloso di deprezzamento incontrollato della valuta del dragone

Questi dollari la Cina potrebbe ottenerli in due modi: in parte vendendo Treasury e in parte vedendo temporaneamente parte delle riserve strategiche di petrolio i cui quantitativi sono sempre oggetto di stime, vista la possibile poca affidabilità dei dati cinesi su tematiche delicate come quelle relative alle riserve strategiche di petrolio. Non è da meravigliarsi pertanto se le turbolenze sul fronte guerra valutaria Usa/Cina si risolvano spesso in forti cali del greggio. Indubbiamente incide il timore di rallentamento della domanda globale ma la Cina potrebbe celare la vendita temporanea di riserve strategiche sotto l’elegante e assolutamente logica spiegazione macro del calo della domanda.

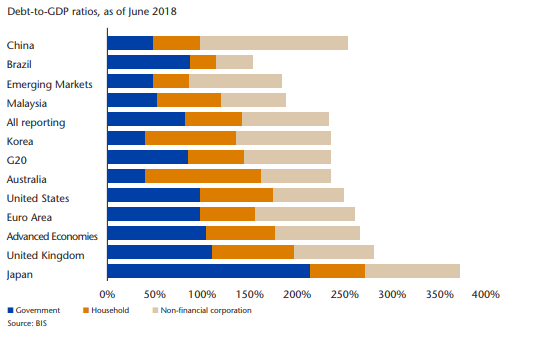

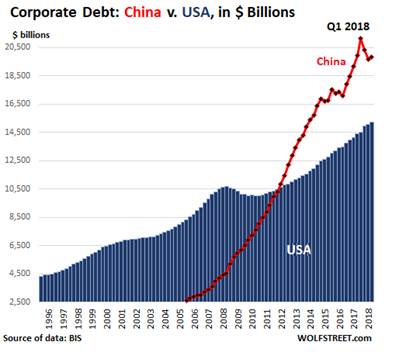

Un’argomentazione contro la svalutazione dello yuan è spesso stato il peso dell’indebitamento in dollari delle aziende cinesi. Come si può vedere dai grafici, nell’ambito del debito totale cinese, la quota relativa alle aziende risulta essere fortemente predominante in termini assoluti e anche relativi se raffrontati con altri paesi. In termini assoluti l’indebitamento delle aziende cinesi ha nettamente superato quello Usa dal 2011.

Un report di Nomura del 2018 stima che dei circa 19800 Mld$ di debito cinese non financial, circa 750 Mld$ siano denominati in dollari (dati al terzo trimestre 2018). Come si può vedere un ammontare notevole ma comunque basso rispetto al totale del debito corporate.

Si consideri inoltre che dei 19800 Mld$ di debito corporate, circa la metà fa riferimento alle cosiddette SOE (State-Owned Enterprice), ossia le società partecipate dallo stato.

Da queste considerazioni si arriva alle seguenti conclusioni di sintesi:

La Cina ha optato per la svalutazione dello yuan per non intaccare ulteriormente le proprie riserve valutarie, arrivate in prossimità della delicata soglia psicologica dei 3000Mld$.

Allo stesso tempo la Cina intende probabilmente condurre una politica di svalutazione controllata, scaricando sul cambio solo parte dei minacciati dazi (10%) di Trump dall’1 settembre.

Il controllo è necessario anche per evitare effetti eccessivamente negativi per la quota crescente di debito aziendale in dollari che, al momento, pur essendo crescente, rappresenta una frazione ancora marginale rispetto all’indebitamento aziendale cinese totale.

Il controllo del deprezzamento dello yuan richiede la disponibilità di dollari da vendere a fronte di yuan da acquistare: in questo caso tali dollari potrebbero arrivare da temporanee vendite di Treasury/riserve strategiche di petrolio che in questi anni la Cina ha probabilmente accumulato per poter presentarsi al mondo come una potenza militare efficiente e credibile

Anche per questa ragione attendo un ulteriore calo del greggio nei prossimi giorni fino ad area 50$ sul WTI.

Cerchiamo ora però di arrivare a comprendere quali potrebbero essere le mosse successive.

Come accaduto nel 2015 e come prima già segnalato, dopo l’iniziale svalutazione, la Cina si calmò, salvo poi lanciare un ulteriore svalutazione dopo qualche giorno, nel giro di una decina di giorno poi l’operazione fu ultimata.

L’andamento potrebbe essere simile (anche se non del tutto) nel mese di agosto 2019: dopo la svalutazione di ieri (come avevamo anticipato come ipotesi molto probabile), la Cina potrebbe cercare di supportare l’impressione che intende far di tutto per far rientrare la svalutazione di questi giorni, come già oggi sta facendo (si legga sopra).

È possibile però che Trump nei prossimi giorni ceda alla tentazione di innalzare la minaccia, arrivando a ipotizzare un rialzo dei dazi già fissati al 25% su beni per 350Mld$ circa.

A ben vedere questa mossa sarebbe forse meno dannosa per gli Usa rispetto alla minaccia di ulteriore dazi al 10% su altri 300Mld$. I dazi già fissati, infatti, riguardano materie prime e semilavorati. Un innalzamento dei dazi potrebbe in buona parte essere una partita di giro: aumentare i dazi, ad esempio, sulla soia che la Cina acquista dagli Usa e con il ricavato sussidiare gli agricoltori Usa, elettori molto importanti nella campagna presidenziale. Un meccanismo di questo tipo sarebbe molto più arduo da attuare sugli ulteriori 300Mld$ di beni non ancora colpiti da dazi, visto che trattasi di beni finiti tra cui abbigliamento, giocattoli ed elettronica. In estrema sintesi sarebbe molto più difficile risarcire un consumatore che pagherebbe il suo iPhone il 10% in più, rendendolo potenzialmente un elettore scontento in vista delle presidenziali.

Di conseguenza, per qualche giorno clima più disteso con possibile recupero dei listini Usa a partire da oggi ma attenzione alla settimana di Ferragosto, quando lo yuan potrebbe esser portato vs Usd fino a 7,20/7,25, ossia circa il 4/5% di svalutazione, pari cioè alla metà dei dazi minacciati da Trump.

Perché proprio la metà? Si consideri che la Cina importa dagli Usa circa 500Mld$. Il 4/5% di svalutazione si applicherebbe pertanto a tutti i 500Mld$ importati mentre i dazi aggiuntivi di Trump al 10% si applicherebbero a circa la metà dei beni importati dalla Cina.

Dopo Ferragosto possibile nuovo sereno con la Cina che si calma in attesa sia della risposta della Fed che potrebbe arrivare dal Jackson Hole del 22/24 agosto, sia della risposta di Trump l’1 settembre (implementerà o no i minacciati dazi al 10%?).

OPERATIVAMENTE

SPREAD/TASSI: il forte flight to quality ha interessato soprattutto i Treasury e in misura molto meno marcata i bund tedeschi.

La possibilità che la Cina possa vendere Treasury per avere dollari per controllare il deprezzamento dello yuan, oltre che l’attesa che le tensioni si completino, per ora, intorno alla metà di agosto per le azioni prima citate, porta a ipotizzare un temporaneo rialzo dei Treasury 10y verso 2/2,20% nella seconda parte di agosto.

Questa settimana da tenere sotto osservazione le aste di Treasury, a partire oggi da quella sul comparto a 3 anni, e poi a seguire domani il delicato comparto a 10 anni.

Sul fronte Btp, il decennale sta consolidando l’area 1,50%, senza seguire gli strappi al ribasso del tasso Bund con conseguente allargamento dello spread in alcuni momenti fino ad area 210pb.

Questo venerdì attesa la decisione di Fitch sul rating italiano, ma realisticamente potrebbe essere rinviata a dopo la legge di bilancio.

Lo scenario è che le pressioni al rialzo sul tasso Btp 10y potrebbero arrivare soprattutto nella seconda parte di agosto, complici, da un lato, il rialzo dei tassi core e, dall’altro, la maggiore attenzione ai timori sull’iter della finanziaria da settembre in poi, in vista anche della ripresa del ciclo di aste a medio lungo termine (tra cui probabilmente il nuovo decennale 2030) il prossimo 29 agosto.

BORSE: il forte calo dei listini azionari Usa potrebbe registrare una battuta di arresto con marcato recupero tra oggi e domani, dopo che il mini-future su S&P 500 ha toccato la mm200gg.

Attenzione però alla possibile ripresa delle ostilità Usa/Cina la prossima settimana.

Il possibile ulteriore calo servirebbe però come ulteriore stimolo per aumentare l’attesa che Powell si converta verso l’ipotesi di lungo ciclo di tagli, premessa indispensabile per ottenere quello che gli operatori sotto traccia stanno puntando ossia la ripresa del QE della Fed, semmai il prossimo anno ma con apertura verso questa ipotesi già a fine anno.

EURUSD: l’euro si è rafforzato sulla scia di due fattori: da un lato la temporanea chiusura di carry trade (che ha fatto rafforzare anche lo yen) e la maggiore attesa di tagli Fed.

Nel breve, possibile continuazione del trading range 1,11/1,1350 ma, terminate le ostilità Usa/Cina (temporaneamente perché non dimentichiamo che trattasi di una lunga marcia, per dirla con le parole di Xi Jinping) l’attenzione potrebbe spostarsi sempre più sulle decisioni Bce del 12 settembre, nel qual caso l’euro potrebbe riavvicinarsi alla soglia di 1,11 provando eventualmente a forarla al ribasso temporaneamente se Draghi annuncerà la partenza del QE (anche se semmai differita, ad esempio a gennaio).